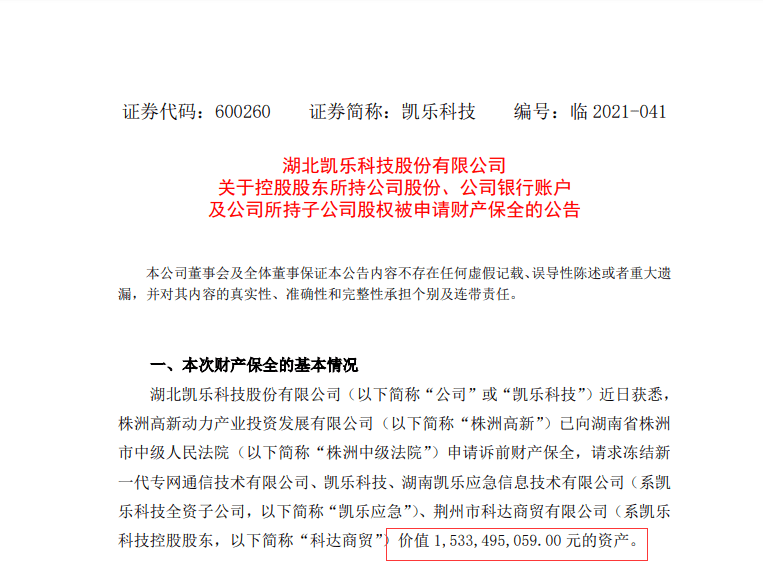

市场表现回顾

近期市场明显回归均衡,成长与价值各有表现,超跌的中下游制造如建材、机械、家电出现明显的反弹,反弹的催化在于730政治局会议隐含经济托底的信号。但是科技成长仍然是市场的主线,如军工、新能源车等。当前来看,尽管赛道过于拥挤,但是无论是景气周期与政策指引都有利于科技成长。

回顾历史,自2019年来,消费股一骑绝尘,引领市场的上涨行情,消费股拉升行情之下上证50与沪深300持续跑赢中证500。但自2021年3月以来,此前的大市值龙头持续跑赢的现象得到了根本性的扭转,消费股已经开始出现明显资金腾挪。科技成长行情占优持续到何时,结束的标志在于流动性预期环境的变化或自身盈利周期被破坏。

展望当下新能源、半导体等,流动性尚且在宽周期中,盈利亦处于环比改善,尚不能言顶。

关注成长与价值的平衡

在新旧世界的此消彼长中看到,2021年7月全球新能源车总市值/整体汽车总市值比已经达到42.79%,而成交额更是远远超过了燃油车;可再生能源总市值/整体能源总市值比已经超过13%,成交额比达到了44.25%。新世界的体量追赶旧世界是时代发展的必然,但是旧世界消弭的过程中也将表现出价值的“韧性”或者说资产重估的价值。我们看到了某地产的大幅度增持,历史上有三次增持发生的时间被最后证明是新一轮股价周期的底部,历史不会简单重演,但需要关注成长与价值的平衡,目前天平尚倾斜于成长。

行业配置

从行业配置上看, 1)高低切换,低估值的修复,包括券商(首选)/银行、钢铁。但是需要指出的钢铁短期受到730会议的情绪的影响,在中期“碳中和目标”的强约束下,钢铁减产板上钉钉,受益于铁矿石成本下跌的红利,钢铁仍有机会。券商向下空间较小,拉升处于蓄势,具备短中期逻辑,在财富管理大时代,券商旗下的资管和控股/参股的基金公司业绩增量明显;

2)“盈利决胜负,而非估值比高低”,科技成长的景气周期自上而下导向催化,仍然是配置的主线,股价高位波动放大难免,但绝未到结束时,精选非纯粹受益于涨价的,而有中长期成长逻辑的穿越品种,继续关注短期高景气的科技成长赛道,如半导体、新能源车/光伏、上游的锂资源、军工等。

向上滑动查看

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

告进行任何形式的发布、复制。