市场回顾/权益市场/债券市场/宏观经济

蜂巢基金研究部荣誉出品

2021.08.02-08.08

本周市场要闻回顾

8月

02

国务院决定成立调查组,由应急管理部牵头,相关方面参加,对河南郑州“7·20”特大暴雨灾害进行调查。河南特大洪涝灾害直接经济损失已超1140亿元,造成302人遇难,其中郑州市遇难292人。

据不完全统计,今年以来已有北京、上海、广州、深圳、重庆、西安、厦门、成都、大连、南京、合肥、太原等超过10座城市出手,重拳整治学区房乱象。广东省住房政策研究中心首席研究员李宇嘉认为,学区房炒作直接带旺了部分城市楼市。楼市调控政策也要见招拆招,对于学区房调控,在需求端抑制炒作的同时,供给端也要发力。

五部门联合印发《关于加强新时代文艺评论工作的指导意见》提出,加强文艺评论阵地管理,健全完善基于大数据的评价方式,加强网络算法研究和引导,开展网络算法推荐综合治理,不给错误内容提供传播渠道。

8月

03

针对汽车芯片市场哄抬炒作、价格高企等突出问题,市场监管总局根据价格监测和举报线索,对涉嫌哄抬价格的汽车芯片经销企业立案调查。下一步,市场监管总局将持续关注芯片等重要商品市场价格秩序,进一步加大监管执法力度,严厉查处囤积居奇、哄抬价格、串通涨价等违法行为。

中国音数协游戏工委近日召集部分重点游戏企业举办网络游戏防沉迷工作闭门研讨会,再次要求按时保质保量将游戏适龄提示标准覆盖到所有产品上。游戏工委计划加快推动适龄提示在全游戏产品上线,并纳入版号审核系统。游戏工委相关负责人表示,未成年人保护相关工作仍在继续推进,游戏企业也在积极落实各项防沉迷工作,要用客观、理智的态度去看待游戏在社会中扮演的角色。

第三家民营货运航空公司获批。民航华东地区管理局初审同意筹建京东货运航空公司,基地机场在南通。京东航空由京东展锐和南通机场集团合资成立,其中京东展锐现金出资4.5亿元,占75%。

8月

04

银保监会批准建设银行筹建贵金属及大宗商品业务部,业务范围为代理及自营贵金属业务、贵金属及大宗商品衍生品业务。这是首家获批筹建贵金属及大宗商品业务部的商业银行。

工信部原材料工业司召开平板玻璃价格座谈会指出,平板玻璃价格出现上涨过快过大问题,主要原因是市场供给不足和需求短期过快增长,但也不排除人为操纵和资本市场炒作因素,当前平板玻璃在产能仍然过剩的情况下价格继续上涨已脱离行业基本面,政策也不允许。龙头企业绝不能带头涨价,绝不能囤积居奇,尽量减少玻璃库存,将产品投放到市场。对带头哄抬物价行为要进行约谈或查处。

央行发布《债券价格指标产品描述规范》《债券价格指标产品数据采集规范》两项金融行业标准,首次对债券价格指标产品的数据源采集和产品发布两个重要环节进行统一规范。

8月

05

媒体报道美国总统拜登将签署政令,设定到2030年零排放汽车销量占新车总销量50%的目标,并收紧燃料消费、汽车排放方面的法规。福特、通用汽车和Stellantis发声明表示,他们的共同愿望是,到2030年实现电动汽车销量占新车总销量40%至50%。

8月

06

证监会:针对注册制下部分网下投资者重策略轻研究,为博入围“抱团报价”,干扰发行秩序等新情况新问题,拟对《创业板首次公开发行证券发行与承销特别规定》进行适当优化,取消新股发行定价与申购安排、投资者风险特别公告次数挂钩的要求,同时删除累计投标询价发行价格区间的相关规定,由深交所在其业务规则中予以明确。证监会将指导沪深交易所、中证协同步完善科创板、创业板新股发行定价相关业务规则及监管制度,持续优化市场化发行承销机制。

美国零售商、芯片制造商、农民和其它近36个最有影响力的商业团体代表致信贸易代表戴琪和财政部长耶伦,呼吁拜登政府重启与中国的谈判,并削减进口关税,以免拖累美国经济。

央行等五部门联合印发《关于促进债券市场信用评级行业健康发展的通知》,从加强评级方法体系建设、完善公司治理和内部控制机制、强化信息披露等方面对信用评级机构提出明确要求,同时强调优化评级生态,严格对信用评级机构监督管理。下一步央行将继续会同有关部门加强对信用评级行业的监督管理,推动信用评级机构切实发挥债券市场“看门人”作用。

本周全球货币政策情况

无。

最新疫情情况

据卫健委等公布的数据,截止2021年7月31日12时,全国累计确诊120,635例,现有确诊3,094例,累计治愈111,906例。台湾地区现有病例2058例。郑州、南京、云南德宏州有3个区域被列为高风险区域。

海外报告新冠肺炎累计确诊病例198,000,887例,现有确诊21,432,503例,累计死亡4,220,520例,累计治愈172,347,864例。

8月1日,英国政府紧急情况咨询小组称,新冠病毒未来可能出现“抗原漂移”变异可能。这意味着当病毒突变到一定程度时,先前抗体不再起作用,从而导致感染率和死亡率进一步增加。这种致死率更高变异从某种程度而言几乎肯定会发生,其变异毒株致死率最高可达35%。

权益市场

数据来源:wind、蜂巢基金

权益市场全面上涨。

具体来看,全周上证指数收涨1.79%,深证指数收涨2.45%;沪深300、创业板指、中小板指分别收涨2.29%、收涨1.47%和收涨2.85%。

行业周涨跌:

数据来源:wind、蜂巢基金

本周市场先扬后抑,整体略涨。其中上证指数涨1.79%,深成指涨2.45%,创业板指涨1.47%,科创50跌0.29%,沪深300涨2.29%,中证500涨2.54%,中证800涨2.35%,中证1000涨3.03%。

本周风格整体非常均衡,小盘价值本周涨幅为2.26%,小盘成长涨2.36%,大盘价值涨2.24%,大盘成长涨2.25%。

行业板块上,军工、汽车、建材、机械、家电五个行业分别以10.42%,8.16%,7.71%,6.71%,6.47%的涨幅排名前五。化工、电新、休闲、农业、采掘也表现较好,钢铁以3.43%,传媒以2.69%,电子以0.42%的跌幅列最后三位。银行、医药、纺织、有色和交运表现也较差。整体而言,各行业之间差别分化明显。医药中生长激素领跌。疫苗分化,智飞康泰表现优异,复星周五几乎跌停。家电里美的海尔大涨,格力不动。白酒周一大涨,后面回调,整体五泸上涨,茅台不动。电子里整体下跌。有色里锂镍钴稀土铜均有上涨。银行勉强收涨。券商有所复苏。新能源中大盘一般,中小票补涨较多。

展望未来,景气度高的优质赛道,如新能源、电子估值仍有空间。医药已回调较多,投资价值凸显,预计这些赛道仍有较好前景。消费仍需等待拐点。

信用市场

债券市场数据

数据来源:wind、蜂巢基金

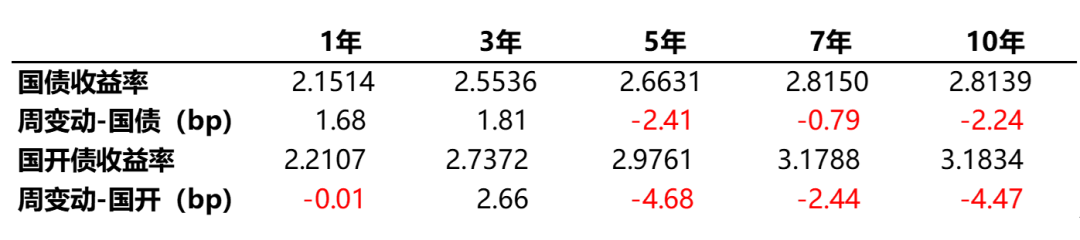

利率债方面,全周各期限收益率多数下行。

具体来看,国债1年期上行1.68bp,3年期上行1.81bp,5年期下行2.41bp,7年期下行0.79bp,10年下行2.24bp;国开债1年期下行0.01bp,3年期上行2.66bp,5年期下行4.68bp,7年期下行2.44bp,10年期下行4.47bp。

数据来源:wind、蜂巢基金

信用债方面,全周各期限收益率全面下行。

目前,半年、1年、3年、5年AAA中短期票据的收益率分别为2.53%、2.66%、3.02%、3.33%,AAA企业债收益率分别为2.50%、2.64%、3.00%、3.31%,AAA城投债收益率分别为2.56%、2.68%、3.06%、3.34%。

信用债

今年以来,高等级长久期信用债表现最好。7月以来,中短票AAA3Y、中短票AA+3Y、中短票AA3Y分别下行33bp、32bp和31bp,对比同期限的国开3Y仅下行23bp。另外一方面,城投债AA-1Y下行18bp,这是该等级在今年以来首次的大幅下行,之前城投债AA-收益率在从年初的5.17%一路震荡上行至5.53%,是此前唯一收益率上行的品种,而7月以来首次出现大幅下行,说明一些机构在欠配压力下进行了高等级拉久期和城投信用下沉的操作。

城投债方面,当前监管政策总体思路还是“保存量,控新增”,政策既有紧的一面,也有松的一面。当下的格局下,东部沿海地区城投债收益率较低,东北、西北、西南等地区债务率较高,更加推荐长江经济带上的城投。区域下沉需适度,建议向大城市的区县级城投要收益,如南京市、武汉市、长沙市等。

产业债方面,今年政策对债务问题格外重视,各地政府纷纷表态确保地方国企债券兑付,“碳中和”战略下,钢铁行业一方面基本面将继续夯实,另一方面长期资本开支有望下降,8月唐山高炉开工率64%,还是低于往年同期,可以适度拉长久期。此外,近期煤价持续回暖叠加山西煤企债券融资修复,山西煤企信用基本面趋势向好,但煤企在财务报表层面普遍存在短期偿债压力大、债务偏短期化的情形,因此仍需持续观察。

宏观利率

本周宏观消息方面比较平淡,国内Delta冠状病毒有所扩散,对未来消费和服务业复苏有一定影响。利率方面,本周债券市场在PMI不及预期、疫情扩散及交易盘止盈等影响下收益率震荡下行。具体看,周一债券市场在周末PMI不及预期和国内疫情有所扩散等影响下上午债券收益率持续下行,下午交易盘开始止盈带动是债券收益率有所上行。周二债券市场延续周一止盈情绪收益率略有上行。周三债券市场早盘因国债一级发行情绪较弱,下午在不明消息的情况下收益率突然下行。周四债券市场在资金面宽松的情况下延续周三尾盘偏强情绪,收益率持续下行。周五债券市场受传言地方政府债在10月前完成项目申报消息影响收益率有所上行。

本周消息面平淡,债券市场震荡下行,基本符合我们上周预期。往后看,从中长期视角,在房地产和隐性债务被严控的前提下,叠加经济面临边际走弱风险,央行货币政策维持合理充裕的情况下,债券市场无大风险。从短期视角,考虑到当前利率水平已处于较低位置,债券收益率在面对地方债供给等冲击时可能会有一定幅度反弹,我们认为这是加仓的好时机。