来源:股市荀策

核心结论:①今年宏观背景类似10年,上半年政策紧基本面数据弱于预期,下半年政策松,基本面数据望好于预期。②今年行情节奏也类似10年,先抑后扬,上半场结构性机会,下半场市场望回暖,机会扩散。③高景气的智能制造望维持强势,中下游传统制造业也有望将修复。

下半场更精彩

——再论今年类似10年

我们在前期报告《今年是弱版07年、强版10年——大类资产历史对比-20210326》、《过热期继续——借鉴09-11年看当前投资时钟-20210618》中分析过,今年和2010年全年在宏观背景上十分接近。实际如果进一步将2010年拆分成上下半年,可以发现今年上半年无论是宏观背景还是市场特征都与2010年上半年类似。展望今年下半年,我们认为类似2010年,下半场会更精彩。

1.宏观背景类似2010年:先紧后松

今年全年投资时钟的定位:过热期。我们在前期多篇报告中分析过,今年所处的投资时钟其实跟2010年很相近。新冠疫情冲击下本轮经济运行轨迹和09-11年类似,同样是先后经历了“危机→放水→复苏→通胀”的过程,且中国的复苏同样领先全球。09-11年时全球各经济体危机后的复苏强劲,致使通胀快速上行,我国经济在09年(T年)复苏后于2010年(T+1)进入过热阶段,在2011年(T+2)才轮动到滞胀期,而本次全球复苏的进程比09-11年时更慢,因此通胀预计将来得更缓。今年上半年表观增速体现出来的滞胀期只是一种受到低基数因素扰动的表象,在剔除基数效应后,去年我国经济处于与09年类似的复苏期(T年),而今年是T+1年,仍处于投资时钟的过热阶段,滞胀期或许要等到明年,即T+2年。

今年后半场类似2010年,政策发力下经济有望超预期。实际上如果进一步将2010年拆分成上半年和下半年,可以发现今年的宏观背景和政策在节奏上与2010年也有许多共通之处:

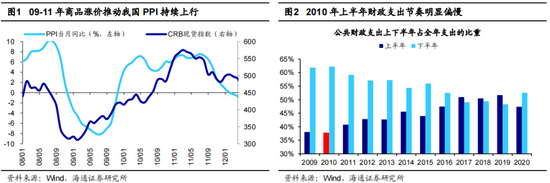

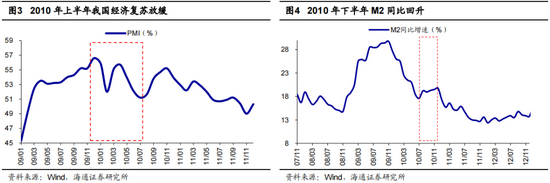

2010年时,在全球政府量化宽松政策背景下,充裕的流动性驱使大宗商品价格快速抬升,我国的PPI当月同比也从09年7月最低的-8%快速上行至10年5月的7%。持续上行的通胀压力使得10年上半年宏观政策偏紧,货币政策方面央行于上半年上调了3次存款准备金率,总计上调150个BP。政策收紧后我国经济复苏的进度也放慢,PMI从09年12月的高点57%持续下滑至10年7月的51%,GDP单季度增速也从一季度的12.2%下滑到二季度的10.8%。随着经济增速放缓以及当时欧债危机的影响不断发酵,10年下半年我国的宏观政策又重新开始发力:M2同比增速在10年上半年从26%回落至7月的18%后开始持续回升,直至年底的20%;同时财政支出的节奏也在加快,10年上半年财政支出的节奏偏慢,在全年中的占比仅为38%,而下半年公共财政支出占全年的62%,高于11-20年下半年平均的54%。政策加码下10Q3、Q4的GDP当季同比增速均为9.9%,高于当时Wind一致预期的9.4%和9.2%。

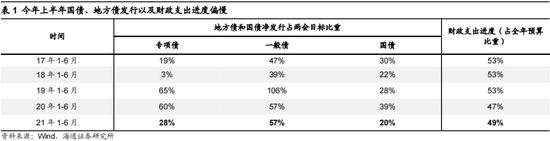

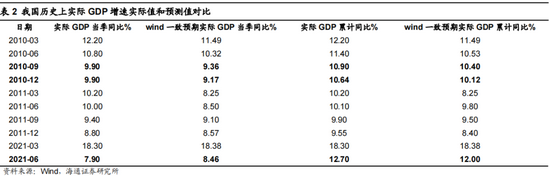

再看今年上半年,宏观政策整体偏紧,货币政策在去年底社融和M2同比增速见顶后再无边际宽松的动作,财政政策上半年力度也较弱,地方专项债和国债上半年的净发行仅占两会目标值的28%和20%,发行进度相较往年明显偏慢,这使得公共财政上半年支出仅占全年预算的49%,而17-19年平均为53%。财政支出偏弱的背景下,今年前两个季度的GDP当季同比增速分别为18.3%和7.9%,均低于Wind一致预期的18.4%和8.5%。展望下半年,我们预计财政和货币政策有望加码:货币政策方面,7月15日央行下调了存款准备金率50个BP,政策边际放宽的信号已经释放;财政方面,7月政治局会议指出“积极的财政政策要提升政策效能”,要“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”,因此下半年财政政策有望积极发力。当前21Q3和Q4实际GDP的Wind一致预期当季同比增速分别为6.4%和5.1%,宏观政策的加码将支持今年下半年经济增速继续修复。与2010年下半年宏观数据最终超预期类似,今年下半年经济也存在超预期的可能。

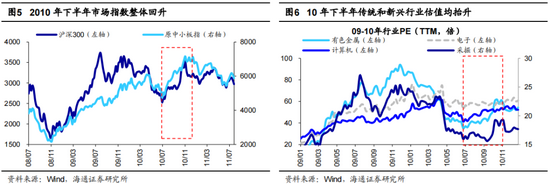

2. 行情节奏类似2010年:先抑后扬

10年上半年行情偏弱,只有结构性机会,下半年或有全面性机会。除了宏观经济,今年行情表现也类似2010年。以沪深300刻画,2010年1-4月股市震荡,4-7月大幅下跌,7月之后股市大涨,以7月为分界线,其实10年前六个月是结构性行情,7月后是普涨行情:2010年上半年中小板指1-4月中旬涨幅为10%,同期沪深300下跌4%,4-7月两者一起下跌,之后7-11月两者一起上涨,沪深300最大涨幅45%,中小板指涨50%。从行业层面进一步分析该轮结构性行情,可以发现当时以产业转型升级为代表的科技及新兴行业涨幅居前,而钢铁、化工、采掘、有色等行业则跌幅较大。行业涨跌分化背后源自10年上半年逐渐加大的经济增速压力,从GDP支出法看,2000-10年投资占GDP的比重平均为53%,为主要贡献项,因此相关传统行业在经济增速放缓后承压。而到了下半年随着经济改善超出市场预期,这些传统行业也迎来了补涨,进而使得当时的A股从结构行情扩散到全面牛市。

今年初至今市场是结构性机会,接下来行情望回暖,机会扩散。今年至今类似10年前半段,行情结构分化明显,年初至今沪深300累计下跌6%,而同期创业板指上涨19%并创19年以来新高。行情分化主要源自上半年经济增速持续低于预期,如前所述,21Q1实际GDP增速为18.3%,低于预期的18.4%,21Q2增速7.9%,低于预期的8.5%。和2010年相比, GDP的结构由当年的投资为主转向了消费为主,2010-19年消费占GDP的比重平均为60%,而今年的消费一直较弱,基建和地产投资也不强,因此今年以家电、机械设备等为代表的传统中下游制造业调整明显。与此同时,新能源车销量不断超预期,芯片供给不足,硅料价格压力缓解等原因使得新能源车、半导体、光伏等科技板块景气度不断上行,股价的表现也更强。

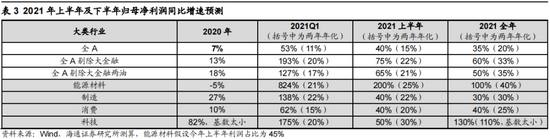

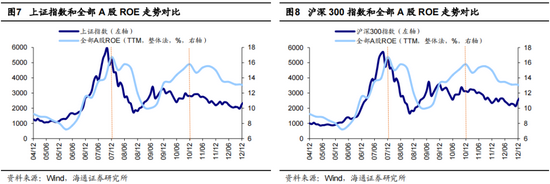

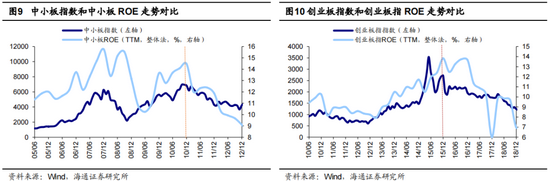

展望下半年,一方面从宏观角度看,下半年政策发力经济有望超预期。另一方面,与股市中期走势更为相关的企业盈利我们也在近期进行了测算。在《A股中报业绩前瞻:下半年两年年化增速继续向上-20210806》中我们预计今年A股中报归母净利润增速40%,全年35%,两年年化分别为15%、20%,对应全部A股ROE在下半年继续向上,板块上看能源材料、制造、消费、科技下半年的利润增速均较高,因此在基本面推动下下半年有望进入全面牛市。节奏上,历史上规律显示股市指数的高点通常略提前于盈利指标高点,比如05/06-07/10牛市期间,上证指数高点在2007/10,ROE(TTM,下同)高点在07Q4;08/10-10/11牛市期间中小板指高点在2010/11,ROE高点在10Q4;12/12-15/06牛市期间创业板ROE高点在15Q4,但由于清查配资等去杠杆因素,创业板指在2015/06出现高点。按照盈利本身的周期规律推测,历史上A股ROE上行周期平均持续6-7个季度,本轮ROE从20Q3开始回升,至今只持续了3个季度,由此我们预计本轮ROE高点将出现在明年一季度。

3.牛市重势,结构略均衡

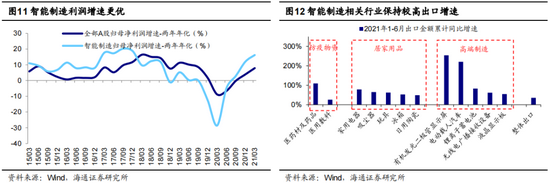

牛市重势,智能制造仍然是第一梯队。整体来看,当前市场仍处在牛市中,而历次牛市的主线均离不开当时的宏观及产业背景,如05-07年的大金融,12-15年的科创。7月30日政治局会议中所提到,“要挖掘国内市场潜力,支持新能源汽车加快发展,加快贯通县乡村电子商务体系和快递物流配送体系,加快推进‘十四五’规划重大工程项目建设,引导企业加大技术改造投资。要强化科技创新和产业链供应链韧性,加强基础研究,推动应用研究,开展补链强链专项行动,加快解决“卡脖子”难题,发展专精特新中小企业”。这再次指明了我国未来产业结构转型方向,今年是“十四五规划”元年,“十四五规划纲要”指出要加快发展现代产业体系,巩固壮大实体经济根基,深入实施制造强国战略,发展壮大战略性新兴产业。可见科技赋能制造业是未来发展趋势,我国智能制造行业将受益于政策扶持。除此之外科技进步提效和出口快速增长也将驱动智能制造行业业绩改善,当前我国技术进步突飞猛进,如光伏发电成本下降促使平价上网、新能车电池能量密度提升延长续航里程等,同时在疫情冲击下海外供应链迟迟没法恢复正常,我国智能制造出口增速保持较高增长,详见《中国智造系列报告1-5》。我们认为投资机会包括三类:①信息技术的应用:包括半导体、人工智能、物联网、云计算等领域,预计2021年归母净利润增速将达61%、52%、62%、38%;②新能源技术的应用:包括新能源车产业链、智能汽车等领域,根据海通分析师预测2021年销量有望冲击280万辆、同比增长超过100%。③传统制造技术改进与升级:包括智能家电、工业机器人等领域。

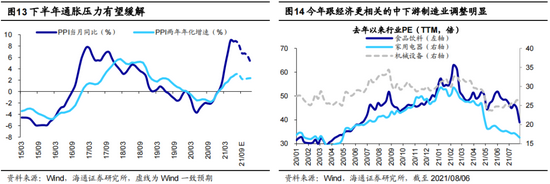

关注中下游传统制造业修复性机会。与智能制造不同,今年以来传统制造如机械、家电、食品饮料等表现疲软,这是因为上游原材料涨价和下游需求疲软共同压缩了传统制造业盈利。往后看,我们认为中下游传统制造业估值和盈利匹配度不错,可能会迎来修复机会。从估值看,目前家电PE(TTM,整体法,下同)为19倍,对应05年以来分位数为49%,食品饮料为42倍、63%,机械为36倍、46%。从盈利来看,我们认为这些传统制造业下半年业绩有望改善。从成本端看,目前以铜为代表的原材料价格已经下跌,LME3个月铜期货价格已经从今年5月高位10227万美元/吨回落至当前的9446美元/吨。在前期报告中我们指出大宗商品价格上涨可以分两波,第一波是流动性宽松驱动,第二波是基本面改善驱动。目前疫情有所反复,疫苗也还未全球普及,所以全球经济复苏不会那么快,第一波大宗涨价潮已过去,第二波涨价潮还不会那么快,下半年PPI同比增速有望逐步回落。从需求端看,下半年财政支出加码有望推动基建和消费边际好转。7月30日中央政治局会议强调,“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”,今年以来专项债投向基建项目的金额比例超过60%,随着下半年专项债和国债发行加速,基建投资同比增速有望回升。同时随着政策发力刺激经济,居民收入逐步改善,社消零售增速也存在进一步上升的空间。

风险提示:通胀继续大幅上行,投资时钟提前进入滞胀期。

牛市来了?如何快速上车,金牌投顾服务免费送>>