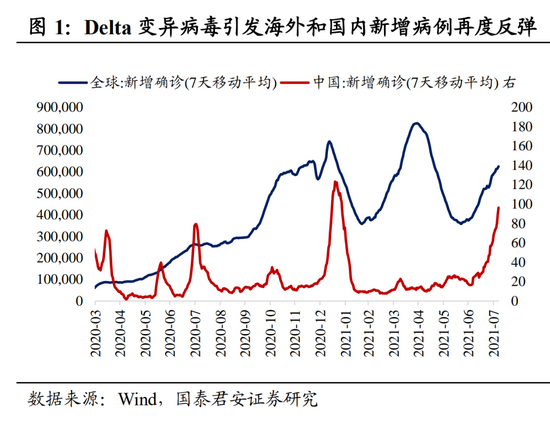

疫情反复扰动进出口增长

来源:CS宏观研究

核心观点

出口景气略有回落,主要由于三季度欧盟需求接力略低于预期,进口环比下降主要由于近期国内疫情导致生产消费需求转弱。向后看,近期德尔塔疫情在东南亚地区较为严峻促使越南等部分地区生产受阻,如果国内疫情能够较快得到控制不影响生产活动,则东盟地区生产受阻带来的出口替代效应一定程度将抵消欧盟需求对国内出口的拖累,我们认为出口景气还将维持。进口方面,国内疫情风险仍然较为严峻,但在政治局强调的积极的政策部署下,预计影响程度仍将可控,对进口拖累有限。

事项

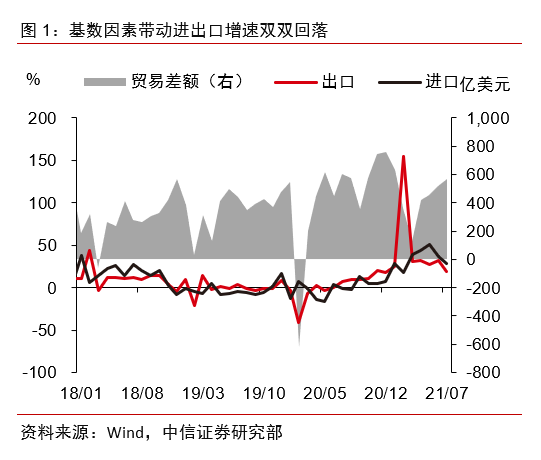

2021年7月份,中国出口金额(美元口径)同比增长19.3%(Wind一致预期20%),6月为32.2%;进口金额(美元口径)增长28.1%(Wind一致预期33.6%),6月为36.7%;贸易差额为565.9亿美元,6月为515.27亿美元。对此我们点评如下。

正文

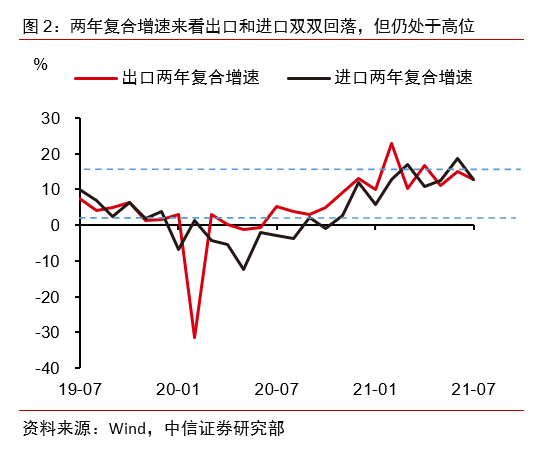

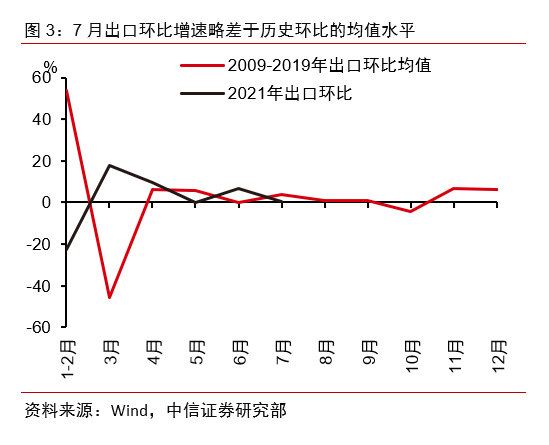

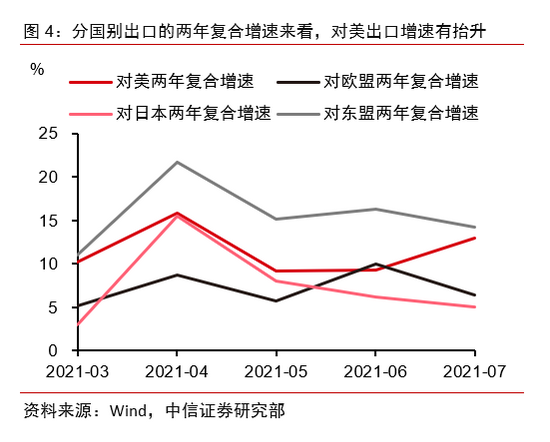

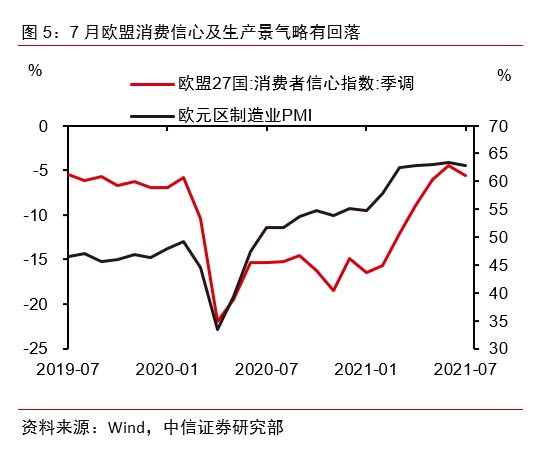

▌出口景气略有回落,三季度欧盟需求接力略低于预期。2021年7月出口增速为19.3%,基本符合市场预期的20%,略低于我们预期的22%。基数因素导致出口名义增速较前值显著回落,但出口景气度并不差(图1)。我们以两年复合增速和环比衡量景气度,7月两年复合增速约为13%,低于上月的15%,但高于5月的11%(图2);以环比增速来看,7月出口环比增速为0.4%,仍然为正值显示较上月持续增加,但是低于2009年-2019年十年中3.8%的环比均值(图3)。综合景气指标来看,7月的出口景气略有回落,但相较于前6个月的景气并不差。分国别来看,中国对美、欧、日、东盟的出口增速分别为13.4%、17.2%、12.6%和14.5%,名义增速方面对主要贸易伙伴的出口增速均显著回落;但两年复合增速来看,中国对美出口增速有所回升,对欧、日、东盟出口增速回落且对欧盟回落最为显著(图4)。我们在半年度略报告中强调,考虑到海外财政补贴对美欧等主要贸易伙伴带来的强消费需求+弱复工意愿,预计今年二三季度出口仍然将保持较高的景气,二季度美国需求较为强劲,三季度欧盟接力。前期的出口数据基本符合我们预期,7月的出口数据略弱于我们的预期,可以看到主要是疫情反复背景下欧盟的需求接力略低于预期。7月欧盟消费者信心指数和制造业景气均出现了小幅回落的情况(图5)。从主要出口商品来看,本月环比改善显著的主要是稀土(环比增速21.5%,下同)、玩具(15.6%)、集成电路(12.4%)、鞋靴(9.8%)、服装(9.4%),环比正增长的仍然是以消费品和居家办公用品为主。因此出口当前阶段演绎的并不是“海外受惠于疫情的消费品减少将拖累出口”的逻辑,而主要是财政补贴退坡与疫情反复爆发背景下,海外供给与需求变化斜率的赛跑(表1)。

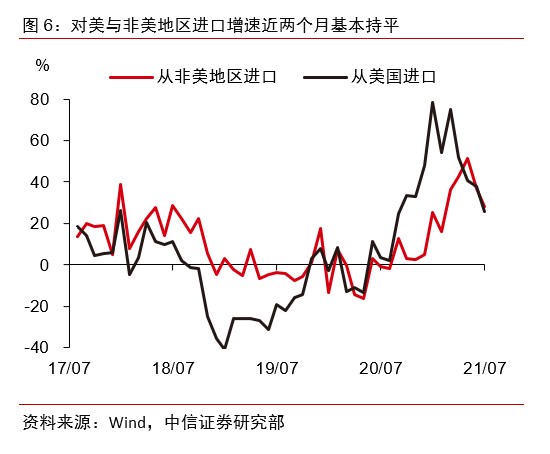

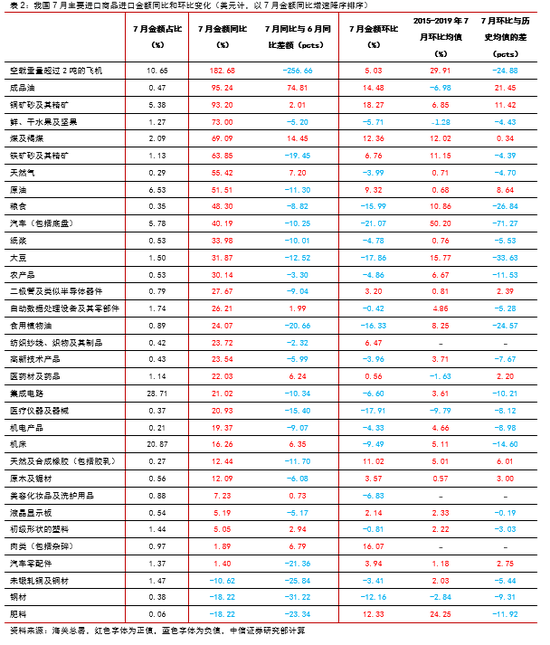

▌进口环比下降,主要受国内消费需求回落拖累。2021年7月进口增速为28.1%,7月的两年复合增速为12.8%,较6月份回落6个百分点,但略高于5月。7月进口环比增速为-1.7%,整体来看,进口的表现弱于出口。进口景气下降可能受到两方面因素的影响,一是出口需求回落带来的原材料和半成品进口需求的下降;二是受到多重因素的扰动包括洪水、疫情对生产和消费需求的抑制,而后一个原因是最主要的。从进口种类来看,本月环比增速为正的主要是铜、肉类、成品油、煤、肥料、橡胶、原油等大宗商品原材料;进口环比下降显著的主要是汽车、医疗器械、大豆、食用植物油、钢材、机床、化妆品和集成电路等以消费品或工业资本品为主,因此也进一步验证了国内生产消费需求较弱(表2)。同时,在国内自身需求较弱的情况下,中国对美进口增速也从上半年显著高于非美地区变为基本与非美地区持平(图6)。

▌近期东南亚疫情严峻部分生产活动受阻,国内疫情如果较快得到控制或将利好国内出口。尽管当前欧盟需求接力略低于预期,但近期德尔塔疫情在东南亚地区较为严峻促使越南等部分地区生产受阻,如果国内疫情能够较快得到控制不影响生产活动,则由于东盟地区生产受阻带来的出口替代效应一定程度将抵消欧盟需求对国内出口的拖累,我们认为出口景气还将维持。另外,进口方面,国内疫情风险仍然较大,截至8月5日24时,共报告627例本土确诊患者,分布在17个省市区,预计对国内生产、投资、消费影响,进而拖累进口。但在政治局强调的积极的政策部署下,预计影响程度仍将可控,对进口拖累有限。

附录图表