对于货币政策转向的再思考

来源:覃汉投资笔记

作者:覃汉、潘琦、石玲玲

730政治局会议后,我们提出当前国内债市在中期维度已经不再是小牛市的定位,有可能升级为大牛市,不过,我们对未来几个月债市行情维持谨慎的判断,我们将在下文中基于中期维度货币转向进行展开讨论。

疫情周期是本轮全球经济和政策周期的底层逻辑,也因此疫情的长尾效应意味着本轮全球宽松周期持续时间会比市场预期的更长。过去一年,全年范围内疫情的不可预测性超出了政策制定和传统投资的分析框架,在“审美疲劳”的社会心理驱动下,对于很多投资者而言,对疫情风险的误判就几乎无可避免。

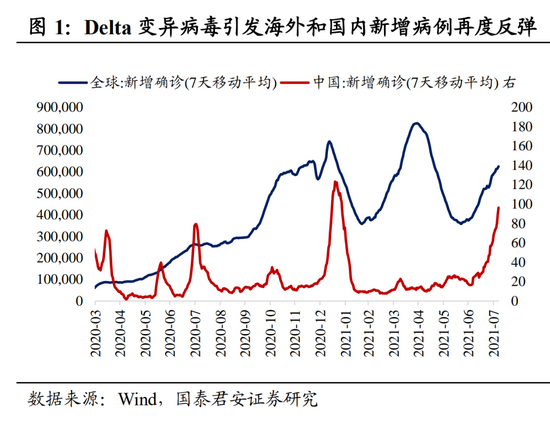

本轮Delta变异病毒引发海外和国内新增病例再度反弹,一方面再次打破了人们对疫情扩散的尾部风险和持续时间的认知,另一方面也说明当前全球疫苗接种进展尚不足以完全防范变异病毒的冲击。

根据美国传染病协会的报告,Delta变异病毒的传播已经将群体免疫的门槛推高至超过80%,甚至可能接近90%。作为发达国家中疫苗接种率最高的国家,英国接种至少一针/完全接种的比例分别为69%/57%,但新增确诊依然高位,而美国比例分别为58%/49%且接种速度持续放缓,新增确诊也在快速走高。

选民政治压力、就业和居民收入面临的结构性分化、以及疫苗接种已覆盖一定人口比例,决定了发达国家很难重启封锁来防控疫情。这就意味着Delta病毒对经济的负面扰动仍会持续,在财政刺激动能趋弱的背景下,海外货币政策很难过早收紧。

另外,本轮海外央行对通胀容忍度极高。在就业优先的原则下,基本放弃了对高位通胀何时回落的预测,底线变成确保长期通胀预期不会失控。疫情扭曲下,供给失衡驱动的结构性通胀也很难导致货币收紧。

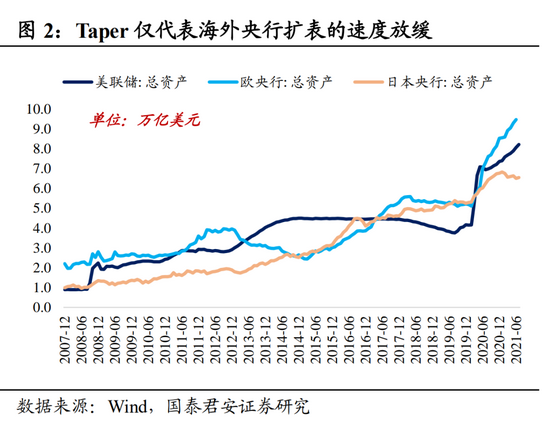

7月美国新增非农就业小幅超预期,疫情造成的就业缺口还剩570万人,恢复率75%,意味着美联储释放考虑Taper信号的时机或已成熟,但我们认为真正宣布大概率还是在12月FOMC会议并且在2022年初开始执行并持续到三季度。值得注意的是Taper仅代表扩表速度放缓而非缩表。

原则上通过资产价格反推出来的政策预期并不是一个稳健的预测,很容易陷入循环论证的陷阱,因为资产价格的走势既受预期层面也受交易层面的影响。10年美债利率此前跌破1.2%更多是受交易层面技术性因素主导,Carry Trade力量下美德和美日利差都在持续收窄。但过去四个月美债利率持续下行,也确实证实了市场对美联储在尽可能长的时间内维持宽松的预期。

落脚到国内,我们猜测央行对美联储的认知也在发生重估,从此前密切关注海外复苏+疫苗接种+通胀风险是否会导致美联储提前收紧,再到淡化美联储Taper的潜在影响,国内货币政策“以我为主”,率先转向宽松并提前对冲经济下行压力。

之所以央行从2020年5月开始货币边际收紧,一方面是国内经济复苏和疫情防控更为领先,央行珍惜正常的货币政策空间并拒绝“大水漫灌”。

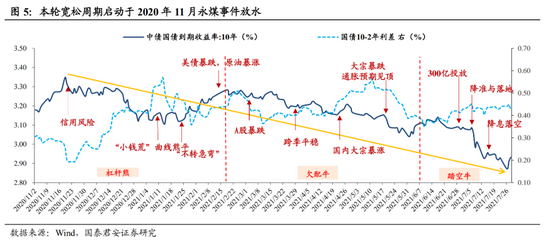

另一方面,尽管海外疫情防控严格程度远不及国内,但我们猜想决策层对海外疫情在经济封锁后逐步得到控制还是抱有一定的乐观预期,市场主流观点也是认为疫情对经济的冲击是短期而非中长期。直到2020年11月永煤违约事件引发信用冲击,央行才被动边际宽松来对冲,随后在春节前又主动收紧流动性。

然而,随着疫情的长尾效应、海外疫情防控缺乏持续性、以及疫苗接种进展不理想,疫情对于经济的冲击不再只是短期而是中长期,中低收入群体的就业和收入恢复情况较差,叠加海外央行普遍对通胀容忍度极高,支持国内货币政策进一步收紧的逻辑明显被削弱甚至逆转。

一方面,在大宗商品涨价挤压中下游需求和中小企业盈利的背景下,为了稳就业,央行通过降准这一结构性手段来降低企业融资成本,并且四季度有望迎来再次降准。

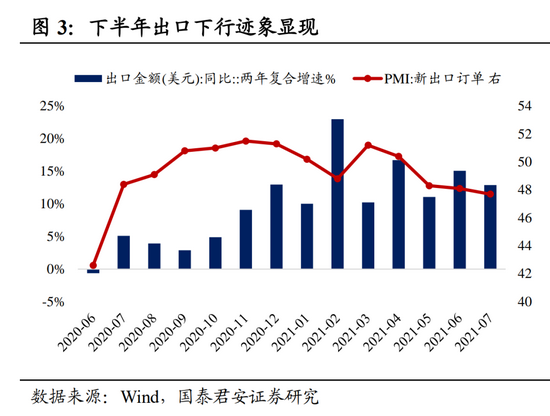

另一方面,下半年出口下行迹象显现,也需要货币宽松来提前对冲经济下行压力。前瞻指标PMI新出口订单自2月起连续5个月回落,7月出口同比增速19.3%,低于预期20.8%,两年复合同比增速12.9%,低于前值15.1%。

结合政治局会议“统筹做好今明两年宏观政策衔接”的定调,我们认为这一轮货币宽松周期至少会持续到2022年上半年,从而本轮债券行情在中期维度将从小牛市的定位升级为大牛市。

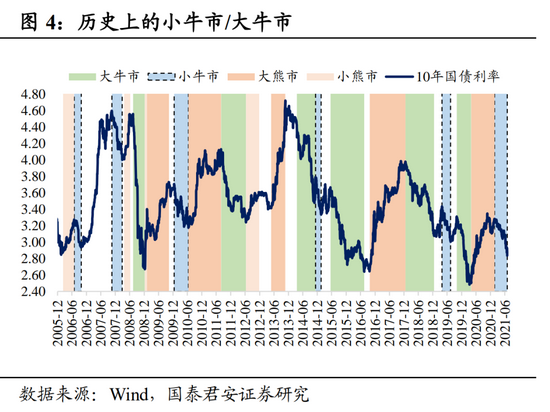

事后来看,本轮宽松周期正式启动于2020年11月永煤事件放水。牛市顶部信号的确认往往是后验的,只有行情走出来,我们才知道真正的顶部在哪里。2020年永煤事件至今,10年国债利率从3.35%下到2.80%,下行幅度已经超过50bp,早已不是市场最早定义的熊市反弹。

我们重新去理解“尽可能长时间实施正常货币政策”的表述,不难发现央行“正常货币政策”的基调其实是一脉相承的。最早出现“尽可能长时间实施正常货币政策”的表述,是在2020年10月10号《中国金融》上发表的易纲行长文章,彼时10年国债利率回到3.2%,较疫情期间最低点2.5%已经上行70bp,刚好回到疫情前2019年的中枢水平。

如果没有永煤黑天鹅事件,货币政策大概率会长期维持中性,但永煤事件打破了货币政策长期中性的可能,央行放水对冲,资金“钟摆”偏向宽松一侧,但“正常货币政策”并不等于央行乐见市场形成一致宽松预期,因此便出现了2021年1月的“小钱荒”,央行突然收紧流动性,试图将预期纠正回“中性”,而接下来2-5月资金面的平稳也展示了央行保持货币政策正常化的底气和能力。

但从5月份经济数据低于预期后,货币政策转向“偏宽”的信号就逐渐显现出来。6月18号存款报价机制转换隐含“降息”预期→6月28号央行二季度例会“内外兼柔”→7月7号国常会降准信号→7月9号全面降准正式落地→7月30号国常会再次确认宽松,政策层对中长期稳增长和稳政策的引导愈发明确。

此前我们对本轮债券行情的定位是小牛市,但随着国内货币边际宽松的确认,中期维度上,债市进一步演进为大牛市的可能性正在增加。历史上比较典型的小牛市和大牛市分别有五轮,小牛市期间,10年国债利率下行幅度区间在[34bp,60bp],平均幅度为47bp,持续时间区间为[51,124]个交易日,平均持续时间约4个月,而大牛市期间,10年国债利率平均下行幅度为102bp,平均持续时间为8-9个月。

我们下修本轮牛市10年国债利率的低点至2.5%,但利率下行并非一蹴而就。降准后追涨资金大致已经赚20bp的利率波段,欠配压力缓释,阶段性增量资金有限,在一个存量博弈的市场,如果没有更乐观的投资者愿意进场做多,或者踏空及欠配的机构追涨的脚步放缓,即便没有超预期的利空,债市也可能面临显著调整。

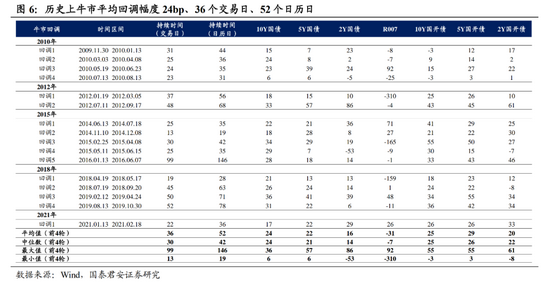

统计2009年以来的四轮牛市,共出现15次明确的牛市回调,10年国债利率上行幅度区间在[6bp,36bp],平均上行幅度为24bp,持续时间区间为[13,99]个交易日,平均持续36个交易日,持续日历日约为2个月。

随着8月利率债净融资规模过万亿,这一轮欠配导致的“资产荒”行情很可能被打破,叠加宽信用预期逐步发酵,未来2个月牛市回调的压力不容忽视,我们认为10年国债利率向上调整20bp的可能性非常大。(完)

牛市来了?如何快速上车,金牌投顾服务免费送>>