新任实控人“上位”尚未足月!浙江广厦力推高溢价收购关联资产 | 问询风云

入主不久,浙江广厦新实际控制人即开始推动收购关联资产,而且正蓝节能与上市公司目前影视业务结构相差甚远,高溢价收购存在诸多疑问

《投资时报》研究员余飞

新任实际控制人刚刚就位不久,浙江广厦股份有限公司(下称浙江广厦,600052.SH)就开始高溢价收购关联资产。

7月29日,浙江广厦公告称,公司拟以1.56亿元购买浙江正蓝节能科技股份有限公司(下称正蓝节能)50.54%的股份,部分交易对手为公司或控股股东的董事、高管。

正蓝节能是新三板挂牌公司,总市值在2.3亿元左右。在此次收购中,作为标的资产的正蓝节能全部权益价值评估结果为3.28亿元,较最近一期经审计净资产增值约380%,明显高于标的企业新三板市值。

《投资时报》研究员注意到,浙江广厦新实际控制人刚刚入主即开始推动收购关联资产,而且正蓝节能与上市公司目前影视业务结构相差甚远,以高溢价收购存在诸多疑问。

公告披露当日,上交所亦向浙江广厦下发问询函,要求公司对本次交易大幅增值的原因及定价的合理性等问题进行说明。

新实控人“拍”得控制权

作为曾经的全国首家建筑业上市企业,浙江广厦于1997年在上交所挂牌,并在房地产领域享有一定知名度。2015年,公司提出转型,称三年内逐步退出房地产行业转型影视行业。

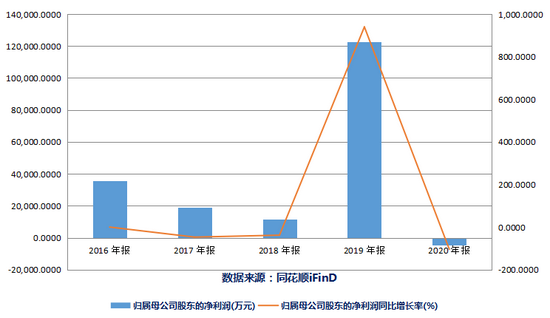

转型影视之后的浙江广厦发展并不理想。2016年至2018年,该公司净利润分别为3.57亿元、1.89亿元和1.18亿元,连年下滑。

2019年,虽然公司实现12.25亿净利润,但多来自于非经常性损益,同期该公司扣非净利润为-1.69亿元。2020年,浙江广厦实现净利润-4683万元,同比下降103.82%。

今年一季度显示,浙江广厦业绩仍延续颓势,期内实现营收341.76万元,同比增长140.48%;净利润亏损277.30万元,同比下滑96.06%。

除了转型不力,浙江广厦还深陷原控股股东广厦控股的担保违约案当中。

根据公开资料,2020年4月因经营融资需要,原控股股东广厦控股将其持有的浙江广厦2.18亿股股票质押给中泰证券。

因广厦控股所欠中泰证券融资本金约3.42亿元及相关利息未按时偿付。2021年4月,中泰证券将上述债权转让给东阳市金投控股集团有限公司(下称东阳金控),并将相关债权对应浙江广厦2.18亿股股票质押权一并转让。

之后经东阳金控向法院申请,东阳市法院于2021年5月20日作出相应裁定,冻结被执行人广厦控股所持有广厦控股流通股2.18亿股,冻结期限为三年。

2021年5月30日,浙江广厦公告称,因广厦控股对东阳金投的相关债务未清偿完毕,广厦控股持有的公司2.18亿股无限售流通股将被公开拍卖。

在此次拍卖中,东科数字胜出,成交价格为5.48亿元。

拍卖前广厦控股及其一致行动人合计持有浙江广厦4.03亿股股份,占公司总股本比例47.76%,东科数字则持股浙江广厦3.15%股份;此次拍卖后,广厦控股及其一致行动人合计持有浙江广厦21.93%股份,东科数字则持股浙江广厦28.98%股份。

7月12日,浙江广厦公告称,股权过户手续已于当日办理完毕,公司实际控制人变为东科数字。

浙江广厦2016年至2020年净利润情况

新三板标的高溢价

在东科数字成为公司实际控制人不足一个月的时候,浙江广厦推出了这份关联资产购买公告。公告表示,此举是“为进一步优化浙江广厦业务结构,降低业绩波动性,提升公司抗风险能力和持续经营能力,作为公司转型的尝试及现有影视业务的补充”。

《投资时报》研究员注意到,正蓝节能是一家通过热水供应系统的节能化设计、运营及管理为学校提供洗浴、饮用、直饮等热水供应服务的企业。这与当前浙江广厦的影视业务相去甚远。

值得注意的是,作为一家为学校提供热水服务的企业,正蓝节能的财务数据存在一些问题。

公告披露,正蓝节能2021年4月末其他应收款余额2058.5万元、预付款项余额510.21万元,两者合计占净资产比例接近40%。常理来说,因为正蓝节能的客户方为学校,且提供热水供应是基础服务,账期应该较有保障,如高比例的应收和预付账款较为异常。

根据上交所问询函,浙江广厦需要补充披露正蓝节能前五大欠款方的明细及是否存在关联关系,并说明其他应收款和预付款项形成的背景与原因,是否存在回收风险,是否存在货币资金被主要股东占用的情形。

另外,这份关联交易的估值是否合理也值得商榷。

正蓝节能是新三板挂牌企业,公司总市值仅为2.34亿元。然而浙江广厦此次收购,给出的估值为3.28亿元,不但较最近一期经审计净资产增值约380%,也明显高于正蓝节能的新三板市值。

高溢价收购也招致上交所问询函关注。根据要求,浙江广厦需要结合同行业可比公司、可比交易以及标的资产历史经营情况,说明本次交易大幅增值的原因及定价的合理性,并量化本次交易可能产生的商誉金额情况,结合公司近几年业绩情况,对商誉减值风险进行充分提示。

同时,因采取收益法为评估结果,正蓝节能的未来三年预测盈利情况成为关注点之一。

根据公告,标的企业2018年至2020年归母净利润分别为1021.66万元、1545.47万元、307.71万元,2021年1—4月净利润为2296.21万元,本次交易中预测2021年至2023年净利润分别为2800万元、3300万元、4000万元。

对此,上交所要求公司说明标的企业未来三年预测盈利情况明显好于前三年的原因与合理性,进而充分论证业绩承诺的可实现性,并补充披露收益法评估的主要指标、假设和依据,结合标的企业历史业绩和经营情况说明相关假设的合理性。

有意味的是,相较于正蓝节能业绩增长预期,业绩承诺却“打了折”。公告中承诺,正蓝节能2021年至2023年累计实现净利润9090万元,这比业绩预期1.01亿元少了1010万元。根据问询函要求,浙江广厦需要论述本次业绩承诺采取多年累积而非单年承诺的原因及合理性,以及业绩承诺金额较预测净利润打9折的原因及合理性,是否有损上市公司利益。

牛市来了?如何快速上车,金牌投顾服务免费送>>