来源:华尔街见闻

作者:尹洪昌

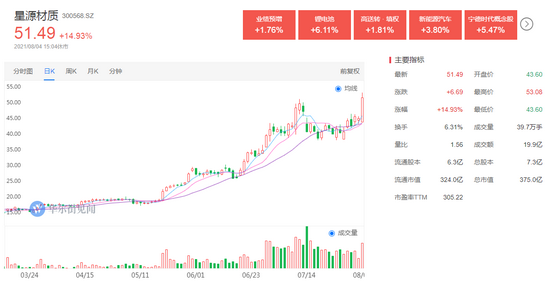

8月4日,锂电池板块再度暴涨,值得注意的是,锂电隔膜的两大龙头星源材质、恩捷股份也在今日默默创下了历史新高。

中泰证券表示,中长期来看,湿法隔膜为电动汽车产业链最佳赛道之一。

锂电隔膜是个啥?有什么用?

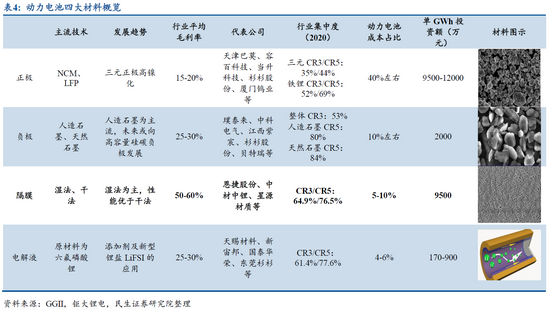

锂离子电池,主要可以分为正极材料、负极材料、电解液和隔膜四大块。

其中,隔膜的作用是使电池的正、负极分隔开来,防止两极接触而短路,此外还具有能使电解质离子通过的功能。

根据技术路线划分,隔膜又主要可分为湿法、干法两种,由于湿法隔膜可以做得更薄,并且制孔可以做得更均匀,目前湿法隔膜相对干法隔膜已经取得压倒性优势。

《中国锂离子电池20201年隔膜行业发展白皮书》显示,2020年中国锂电湿法隔膜出货量27.2亿平米,占隔膜总出货量的70%。

优质“赛道”,高毛利、高行业集中度

对比其他主要锂电材料,隔膜行业具有以下特点:

1)从行业特性来看,隔膜对应的单GWh动力电芯投资额约为9500万元,明显高于负极、电解液,属于重资产运营的行业。

2)从成本结构来看,隔膜原材料占比低,制造费用(含设备折旧)、能源动力、直接人工占比高,因此隔膜生产中更为看重对加工成本的控制,规模效应带来的成本摊薄效果更明显。

3)从动力电池成本占比来看,隔膜约占动力电池成本的5-10%,较低的成本占比使得隔膜在下游客户中拥有相对较大的议价空间。

4)从行业集中度来看,隔膜行业CR3约为65%,为主要锂电材料中最高,行业内存在较为确定的龙头企业,拥有更高的话语权。

整体而言,行业重资产、高加工成本占比、高规模效应需求等行业特征,使得隔膜呈高行业壁垒、高毛利率、高集中度特点,行业整体毛利率在50%以上。

市场供需两旺

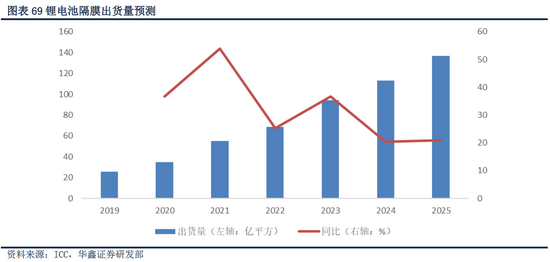

据ICC鑫椤资讯统计,2020年中国锂电池隔膜出货量为35亿平方米,同比增长36.7%,预计2021年,国内锂电池需求量就将超过200GWh,对应锂电隔膜需求量约55亿平米,同比增速达55%,到2025年隔膜供应量将增长至138亿平方米,未来五年年均复合增速为31.57%。

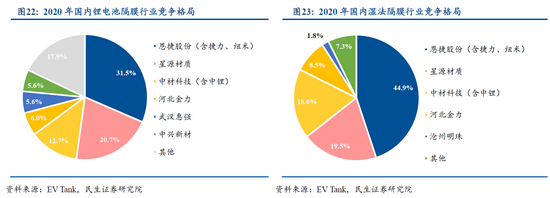

市场格局方面,国内来看,目前恩捷股份和星源材质是当之无愧的两大龙头,2020年公司出货量分别占锂电隔膜整体市场31.5%,20.7%,占湿法隔膜市场的44.9%、19.5%。

隔膜将是21年下半年电池产业链的供给短板

中泰证券表示,在全球智能化加速,中美欧三大市场电动化加速的背景下,锂电池中游景气度将长时间持续高企,隔膜扩产比较连续,需求跳跃式增长和电解液短板非连续性变化,均会加速隔膜供需失衡,隔膜将会是21年下半年景气度最高的行业之一,是电池木桶的供给短板。

另外,中泰证券认为中长期来看,湿法隔膜将会是电动汽车产业链的最佳赛道之一,行业具备高投入壁垒、良率差异大、工艺要求高等特征,有利于催生“一超多强”的竞争格局,头部公司的马太效应更强。

民生证券还预计至2022年隔膜行业的供给都仍将偏紧,行业将继续维持较高景气度。

比肩锂矿的新能源车最佳赛道,锂电隔膜是个啥?

作者:尹洪昌

预计隔膜将会是21年下半年电池产业链的供给短板,中长期来看,湿法隔膜将会是电动汽车产业链的最佳赛道之一。

8月4日,锂电池板块再度暴涨,值得注意的是,锂电隔膜的两大龙头星源材质、恩捷股份也在今日默默创下了历史新高。

中泰证券表示,中长期来看,湿法隔膜为电动汽车产业链最佳赛道之一。

锂电隔膜是个啥?有什么用?

锂离子电池,主要可以分为正极材料、负极材料、电解液和隔膜四大块。

其中,隔膜的作用是使电池的正、负极分隔开来,防止两极接触而短路,此外还具有能使电解质离子通过的功能。

根据技术路线划分,隔膜又主要可分为湿法、干法两种,由于湿法隔膜可以做得更薄,并且制孔可以做得更均匀,目前湿法隔膜相对干法隔膜已经取得压倒性优势。

《中国锂离子电池20201年隔膜行业发展白皮书》显示,2020年中国锂电湿法隔膜出货量27.2亿平米,占隔膜总出货量的70%。

优质“赛道”,高毛利、高行业集中度

对比其他主要锂电材料,隔膜行业具有以下特点:

1)从行业特性来看,隔膜对应的单GWh动力电芯投资额约为9500万元,明显高于负极、电解液,属于重资产运营的行业。

2)从成本结构来看,隔膜原材料占比低,制造费用(含设备折旧)、能源动力、直接人工占比高,因此隔膜生产中更为看重对加工成本的控制,规模效应带来的成本摊薄效果更明显。

3)从动力电池成本占比来看,隔膜约占动力电池成本的5-10%,较低的成本占比使得隔膜在下游客户中拥有相对较大的议价空间。

4)从行业集中度来看,隔膜行业CR3约为65%,为主要锂电材料中最高,行业内存在较为确定的龙头企业,拥有更高的话语权。

整体而言,行业重资产、高加工成本占比、高规模效应需求等行业特征,使得隔膜呈高行业壁垒、高毛利率、高集中度特点,行业整体毛利率在50%以上。

市场供需两旺

据ICC鑫椤资讯统计,2020年中国锂电池隔膜出货量为35亿平方米,同比增长36.7%,预计2021年,国内锂电池需求量就将超过200GWh,对应锂电隔膜需求量约55亿平米,同比增速达55%,到2025年隔膜供应量将增长至138亿平方米,未来五年年均复合增速为31.57%。

市场格局方面,国内来看,目前恩捷股份和星源材质是当之无愧的两大龙头,2020年公司出货量分别占锂电隔膜整体市场31.5%,20.7%,占湿法隔膜市场的44.9%、19.5%。

隔膜将是21年下半年电池产业链的供给短板

中泰证券表示,在全球智能化加速,中美欧三大市场电动化加速的背景下,锂电池中游景气度将长时间持续高企,隔膜扩产比较连续,需求跳跃式增长和电解液短板非连续性变化,均会加速隔膜供需失衡,隔膜将会是21年下半年景气度最高的行业之一,是电池木桶的供给短板。

另外,中泰证券认为中长期来看,湿法隔膜将会是电动汽车产业链的最佳赛道之一,行业具备高投入壁垒、良率差异大、工艺要求高等特征,有利于催生“一超多强”的竞争格局,头部公司的马太效应更强。

民生证券还预计至2022年隔膜行业的供给都仍将偏紧,行业将继续维持较高景气度。

牛市来了?如何快速上车,金牌投顾服务免费送>>

![[新基速递]华夏阿尔法精选混合发行:季新星管理 近3年年化收益率31.57%控风险能力弱](https://n.sinaimg.cn/finance/transform/78/w550h328/20210804/4a05-2c48ac0aa2b1d25a452c990d2e508d79.png)