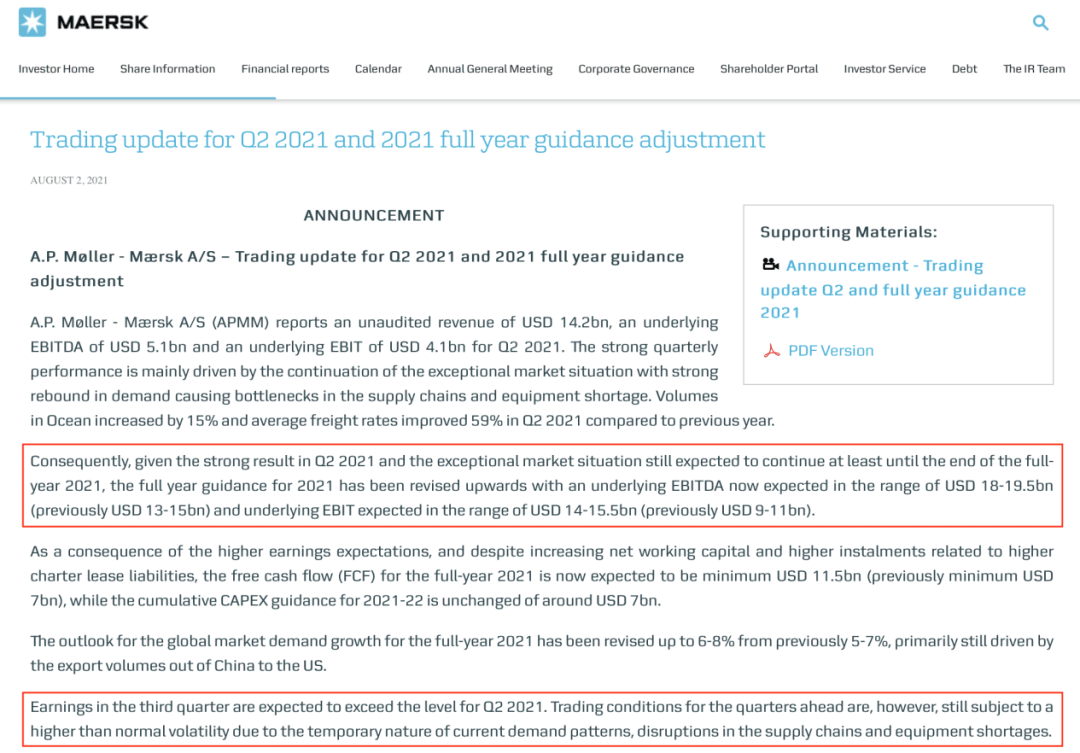

8月2日,全球最大的集运公司马士基发布二季度业绩预告,报告期内EBITDA(税息折旧及摊销前利润)为51亿美元,较一季度增加10亿美元。由于预判特殊的市场形势将至少延续到2021年底,马士基将2021年EBITDA从此前预估的130亿至150亿美元大幅上调为180亿至195亿美元,并称“此后的几个季度的业绩仍可能出现高于正常水平的波动”。

8月2日,马士基发布2021年二季度和全年业绩预告

马士基强劲的业绩仅仅是集运行业高景气的一个缩影。

短期看,在集运需求增加、实际运力短缺的背景下,集运市场仍会延续“量价齐升”的行情,集运公司将保持强劲的盈利态势。从长期看,在港口基础设施的制约下,回落的集运价格或将仍高于疫情暴发前的水平。

“未来一段时间,我国物流企业面临形势依然严峻,主要出口市场港口拥堵,集装箱周转期持续不畅,国际物流瓶颈制约依然存在,同时国际疫情增加不确定性,运费价格会在高位持续一段时间。”商务部国际贸易经济合作研究院副研究员田原告诉记者。

“超级旺季”来临

“就像是以前股票交易所里的交易员,一开市就接电话、下单子。结束得也快,基本上一个小时就订空了,真心是‘手慢无’。现在订到舱位才能赶上11月份上架销售。”一位货代公司的工作人员称。所谓“开市”,是指集运公司开放亚洲订舱,得知航次信息的客户会在第一时间与货代公司联系并下单预订舱位。

在此背景下,先抢先得的集装箱船舱位勉力维持着国内外贸企业与海外客户的业务往来。

“6月份我们就开始发今年‘黑五’和圣诞季的订单了,行业里还有发货更早的企业。”江苏一家玻璃制品公司的负责人向记者表示,在高运价、长运期等不确定性因素的刺激下,传统的外贸订单发货周期已被打乱,“客户担心下半年运价更高,增加更多的成本,加上运输周期被拉长,所以都在要求提前发货,有舱位就走。”

继续刷新历史纪录的集运价格佐证了这些顾虑。

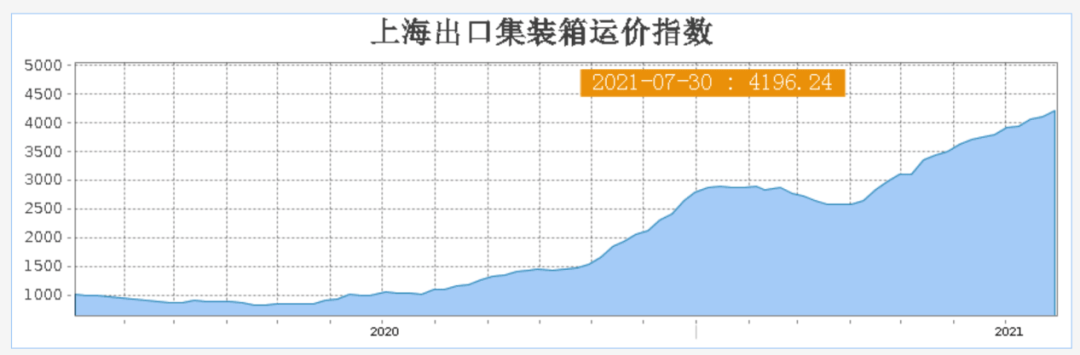

根据上海航运交易所上周五发布的数据,代表即期航运价格的上海出口集装箱指数(SCFI)为4196.24点,较前一周上涨96.24点,涨幅2.35%;较去年818点的最低点,上涨超过4倍。上海航运交易所表示,在欧洲、北美、波斯湾、南美等航线,上海港船舶平均舱位利用率接近满载水平,市场行情继续向好。其中,上海港出口至欧洲和地中海基本港市场运价(海运及附加费)分别为7395美元/TEU(即20英尺标准箱)和6991美元/TEU,较前一周上涨268美元和30美元。

7月30日发布的上海出口集装箱运价指数(4196.24)继续刷新历史纪录

与此同时,根据波罗的海运价指数,亚洲至美西的运价为18345 美元/FEU(即40英尺标准箱),比去年同期高出六倍;亚洲至美东的运价为19620 美元/FEU,是去年同期的两倍。德鲁里的统计数据显示,在不统计附加费的前提下,上周从上海到纽约和洛杉矶的集运价格分别为13434美元/FEU和10503美元/FEU,涨幅均超过5%。

随着8月份部分集运公司征收港口拥堵、旺季等附加费,普氏能源认为集运价格将会进一步上升。中信建投证券也表示,三季度的集运超级旺季已经开启,舱位需求不断推高,供需严重失衡导致的单边市场格局仍将持续,西行的运价将进一步提升。

受此影响,多家集运公司对今年盈利情况表示乐观。

除马士基外,全球第五大集运公司赫伯罗特也上调了全年盈利预期为EBITDA约92亿美元至112亿美元。该公司CEO称:“我们坚信,这种势头将会延续至下半年,因此上调了2021年全年的盈利预测。”据悉,该公司将从本月中旬开始对远东出口至美国的货物收取5000美元/FEU的附加费。

供需失衡加剧

田原表示,由于主要港口存在新冠肺炎疫情暴发等潜在风险,集运价格会在较长时间保持高位,这对进出口企业会带来一定影响。“一是运输及库存成本大幅上升导致企业利润受到侵蚀;二是物流不畅导致出口订单违约率上升;三是严重影响出口企业接单效率。”

前述企业负责人告诉记者,当集运价格涨超某一水平时,就会有一些产品和企业被挤出外贸市场,“因为运价太高,那些体积大但货值低的产品订单少了很多。客户也在评估单件商品平摊运价的能力,终端售价涨得太多反而可能会卖不出去。”

事实上,为降低美国企业的集运成本和压力,美国联邦海事委员会(FMC)在7月初启动了对集装箱拥堵费、滞纳费等的调查。根据计划,FMC将对马士基、地中海、中远海运、达飞等前九大集运公司展开审计,包括拥堵费、滞纳费的费率计算、处罚金额等。上述集运公司拥有全球集运市场80%以上的运力。

FMC官网发布的调查信息

此举虽被外界视为FMC对集运市场联合垄断的调查,以查明这些企业是否存在运用其市场影响力向客户收取不合理费用,但行业内普遍认为不会给集运价格带来冲击。去年10月,FMC开展过一次相似的调查,最终并未得出费用不合理的结论,也未能给集运价格“降温”。

过高的运价虽然抑制了部分产品的出口,却没能抑制住市场的需求。

集装箱贸易统计公司CTS的数据显示,当前全球集装箱运输需求增速虽然放缓,但北美地区出现了激增。今年上半年,美国的进口额相比2019年同期增加了10%。在此基础上,集运公司同期投放在跨太平洋航线上的运力较2019年增加超过5%,比去年增加近20%。

市场需求和运力供给看似同步增长的背后却是净运力的负增长。

货运代理公司Flexport跟踪数据显示,从上海经洛杉矶/长滩港到芝加哥的运输时间从以往的35天增加至73 天。港口的拥堵和滞纳导致集装箱周期延长超过一倍,相当于运力减少了一半。而随着美国救助计划的持续实施,下半年的消费需求仍会增加扩大,供需失衡的情况将进一步加剧。在此背景下,即使在跨太平洋航线上投放更多的集装箱运力,但真实的装载能力并未增加,实际的运力供给依然低于市场需求。

回不去的“昨天”

价格均衡的前提是供需平衡,在需求不减的基础上,必须增加有效供给。

7月30日,随着“弘发上海轮”从深圳港驶出,标志着深圳到欧洲直通航线的开通。8月,深圳港还将开通到美西的专线,以及直达洛杉矶的快船航线。深圳港称,这一系列举措是为了缓解运力不足带来的不利影响,保证经港口进出口企业的物流畅通。

随着运力供给的增加,外贸企业普遍期待集运价格能在今年底或者明年春节期间回落到正常水平,但集运行业有观点认为,价格即便下调,也很难回到疫情前的低水平。

在航运咨询机构Sea-Intelligence的首席执行官Alan Murphy看来,增加运力供给就要解决港口拥堵问题,完善基础设施和配套,“短期内没办法解决供需失衡的情况,即便建造更多的船舶也无法解决,因为现在订造船舶的交付期是2023年后。如果不改善基础设施和配套,更多的船舶只会加剧港口的拥堵情况。”他进一步举例说明,2015年美国西海岸港口因劳资纠纷导致的拥堵,用了6个月时间才恢复正常,“这次拥堵是全球性的,耗费的时间会更长。”

德路里的分析师近日也表示,全球集装箱港口的产能增长过于缓慢,无法满足日益增长的货运量需求,这将给供应链带来进一步的压力。

截至8月3日,洛杉矶/长滩港外有近30艘集装箱等待停泊

另一方面,集运行业也面临着海员短缺的考验,即便集运公司给出的薪资水平在航运业中居于上游。

据波罗的海国际航运公会国际航运公会 (ICS) 在7月28日联合发布的《海员劳动力报告》,如果要避免到2026年海员总供应量严重短缺,航运业必须大幅提高海员培训和招聘水平。该报告显示,2021年海员呈现供不应求的局面,目前经过认证的海员缺口约为26240人。到2026年,将需要额外的89510名海员,才能维持全球船队的正常运营。

牛市来了?如何快速上车,金牌投顾服务免费送>>