4天3个20cm大长腿!教育板块血流成河,海伦钢琴涨成飞猪,深交所出手布控!注册制了,还瞎炒?

来源:市值风云

瞎炒。

一、股价飞流直下:A股、美股、港股三地教育股惨遭血洗

最近的全球股票市场,估计没有哪个板块比中国的教育板块跌得更惨了。

不管你是A股、港股,还是美股,不管你是义务教育还是非义务教育,线上或者线下,学科类或者非学科类……,总之,只要是在国内搞教育的上市公司,股价基本都是飞流直下,一顿暴跌。

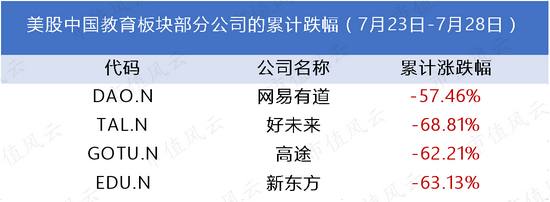

风云君整理了一下,美股方面,网易有道、新东方、好未来等,近几个交易日的跌幅都在60%左右,几个头部教育中概股股价,几乎都跌到个位数。

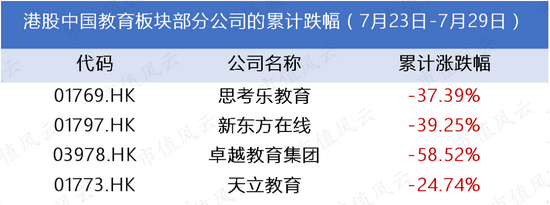

港股方面,思考乐教育、新东方在线、卓越教育集团等,跌幅都在30%以上。

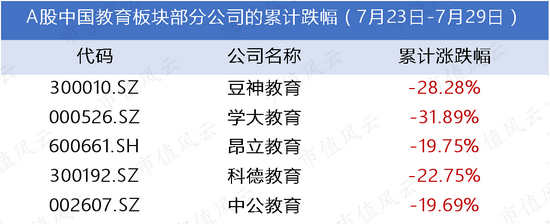

A股这边,像豆神教育(300010.SZ)、学大教育(000526.SZ)等,都是比较典型的K12校外培训教育类公司,跌幅基本都在30%左右,科德教育、中公教育等,情况稍好一点,跌幅在20%左右。

据证券时报数据宝统计显示,自2021年以来,A股、美股、港股三地上市的中国教育类股票,累计已经蒸发超过7000亿元人民币。

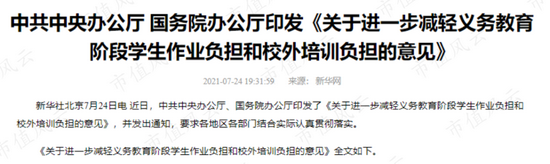

中国教育板块近日普跌的导火索是一则官方发布的重磅文件,即《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》。

文件内容涉及的层面比较多,从上市公司的角度看,风云君认为文件的关键词有两个:学科类和非营利性。(注:学科类,就是指语文、数学这种主科,非学科类就是指体育、艺术这种非主科。)

根据文件规定,所有学科类培训机构,必须全部变更为非营利性机构,并且,学科类培训机构禁止上市,禁止搞资本化运作,上市公司也不能投资学科类培训机构。

需要注意的是,“非营利性”并不是经济学意义上的无利润,更不是不讲经营之意,而是指不以利润为目的。

非营利性机构,也会产生利润,也是一种赚钱的组织,只是在主观上不能赚很多钱,不能把赚钱作为第一目标,不能分红。赚钱是次要的,社会效益才是主要的。

而且根据《中华人民共和国民法总则》的规定,国内非营利性机构即便有利润,也不应该分配给出资人、设立人或者会员,而要继续应用于社会公益事业。

现在,你要想开办新的学科类校外培训机构,肯定是受到严格限制,甚至是不被允许的。

已经开办的学科类校外培训,可以允许你继续存在,但是不能让你赚很多钱,广告投放也受到严格限制。(注:有些公司的广告客户,都是教育类公司,估计也会受到冲击。)

总之,该文件对学科类教育培训行业的负面冲击是前所未有的,行业的底层逻辑已经不复存在了,什么商业模式,什么估值模型,统统都没有必要去讨论了,这个行业,不再属于正常的工商业了。

该政策不仅影响了一些上市公司,也波及到了一级市场,包括那些融了很多轮资的教培类独角兽,比如估值超过百亿美元的猿辅导和作业帮,以及那些专注于教育赛道的PE和VC。

根据多鲸资本合伙人葛文伟的预测,大约2000亿元的资金被迫沉淀在教培行业内。

不过,风云君认为,该文件针对的只是学科类的教育培训业务,而教育是个非常宽泛的概念,教育赛道也可以细分为好多个子赛道。

在所有这些暴跌的教育公司中,有些公司明显是被市场误杀的。

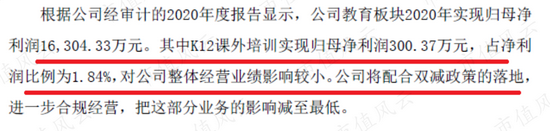

比如,科德教育(300192.SZ)的主营业务是向非义务教育阶段的学生提供职业教育,根据公司发布的风险提示性公告,2020年科德教育的K12课外培训业务实现利润300万元左右,占公司净利润的比例只有1.84%,比例非常低,受政策的影响比较有限。

(2021年7月26日《科德教育:关于行业政策变化对公司经营影响的风险提示性公告》)

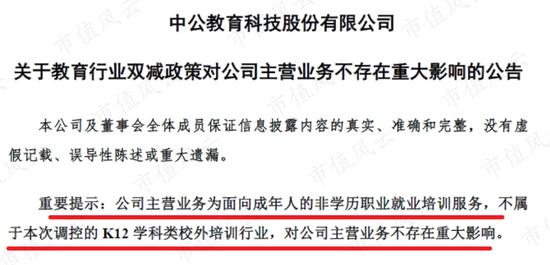

以公务员考试培训著称的中公教育(002607.SZ),则在深交所公告称,公司主营业务是面向成年人的非学历职业教育,目前没有开展K12阶段的学科类培训业务,因此,不受政策影响。

(2021年7月26日《中公教育:关于教育行业双减政策对公司主营业务不存在重大影响的公告》)

二、妖股横空出世:4个交易日,3个20cm大长腿

就在大多数教育概念股泥沙俱下的时候,有些公司却逆势大涨。

像风云君今天要重点介(扒)绍(皮)的海伦钢琴(300329.SZ),就是在最近的4个交易日(截至7月29日收盘),收获了3个20%的涨停板,已经迎风成妖。

看这惊人的涨幅,风云君一脸懵逼,这TM都什么鬼……,涨得也太无厘头了吧?

风云君冷静下来,仔细研究了一番,发现资金炒作的角度太刁钻了,背后的逻辑也不是完全没有道理,关键词就是:素质教育。

政策虽然卡死了学科类的教育培训,但是依然为职业教育和素质教育,留了道门;

你依然可以开办CPA、公考、计算机之类的职业教育培训班;

另外,在艺术方面,你可以继续办绘画班、舞蹈班以及钢琴班;

在体育方面,你可以提供游泳、跆拳道、击剑等培训课程。

这些都属于素质教育的范畴,都是国家目前鼓励的方向,没有啥限制。

已经被埋在学科教育领域的公司,可以调整业务,该剥离资产的剥离,该转型的转型,比如,俞敏洪的新东方可以去做烹饪学校,你看,连品牌名字都不用换(手动狗头)。

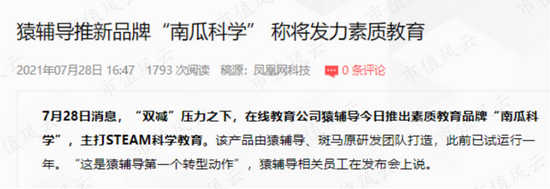

再比如猿辅导,7月28日,猿辅导就正式上线了素质教育新品牌“南瓜科学”,该品牌主打STEAM科学教育,专为3-8岁儿童提供科学启蒙教育。

资本的动作果然很快。

那么多资本从K12教育领域出逃,有部分一定会涌入艺术类教培机构,部分学科类辅导班为了生存,估计会转型为音乐班、美术班等。

此次暴涨的海伦钢琴,就是纯24K的素质教育、艺术教育概念股,嗅觉灵敏的资金盯上海伦钢琴,逻辑无非有二。

第一,不能培训语数外,家长自己又没有能力或者精力去辅导孩子,不可能眼睁睁看着自己的孩子家里蹲吧?宅家玩一天的电子游戏?No way!那就只能让娃去读艺术类培训班了。

课外教育时间缩减,部分时间会转到艺术类的素质教育,音乐属于艺术,玩音乐需要钢琴这种乐器,这不就扯上了海伦钢琴嘛。

人家报绘画班,咱就报舞蹈班,无非是换个战场进行军备竞赛,来啊,接着鸡娃啊!

第二,有人说,素质教育是基于兴趣和爱好,不像学科类教育那么功利,素质教育可没有中考、高考这种制度性的指挥棒,没考核,对升学没啥用,会对家长们有吸引力吗?

风云君只想说:大人呐,时代变了,真的变了。

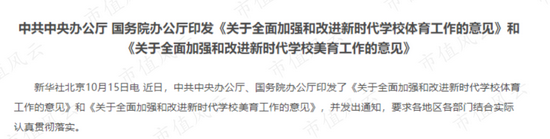

中国教育的唯分数论一直受人诟病,“德智体美劳”全面发展的口号,也喊了很久,如今,发展美育(即审美教育)的具体措施终于要落地了。

根据2020年10月中办、国办发布的文件,到2022年,全国的美育课程,包括义务教育和非义务教育阶段,要全面开齐开足。

中国教育部体育卫生与艺术教育司司长王登峰对央视记者表示,美育进入中考已经在8个省份进行了试点,可以明确的是,美育进入中考的试点范围将逐渐扩大。

不同地方的艺术中考,在内容形式和计分方式上有很大的差别,具体由地方来决定。

像2020年广州中考的美术科目,就要现场手绘创作一幅作品,音乐科目,则要现场唱一首歌,音乐和美术的成绩进入全市的前85%才有资格上示范性高中,前95%才有资格上普通高中。

看样子,将音乐、美术纳入中考测评范围,应该也是势在必行了,剩下的只是时间问题。虽然这些科目的分值占比很低,难度也不大,不能与语数外相提并论,但按目前的政策,开艺术类的班要不要新增必要的器材?每个学校要不要配置钢琴?

以后中考要考音乐,理论上,对卖乐器的公司,都会是巨大的利好,这逻辑就比较硬核了。

而主业为卖乐器的上市公司,真不多,海伦钢琴算是一个。

有了以上两个逻辑,再加上政策性风口和市场情绪的共振,不炒海伦钢琴炒谁?

何况海伦钢琴的市值只有几十亿元,方便各路玩家资金拉升啊。

三、疯狂的股价,平平无奇的基本面

现在问题的核心是,海伦钢琴这家公司的基本面到底怎么样?本身的业绩是否对以上的逻辑形成强有力的支撑?

风云君的答案是:不能,海伦钢琴是一家平平无奇的公司。

无调侃,真的就很平……平无奇。

海伦钢琴的主营业务是传统钢琴、智能钢琴及其配件的制造和销售,旗下的自主品牌有两个:海伦和文德隆,同时还会接受一些钢琴大厂的委托,搞贴牌生产。

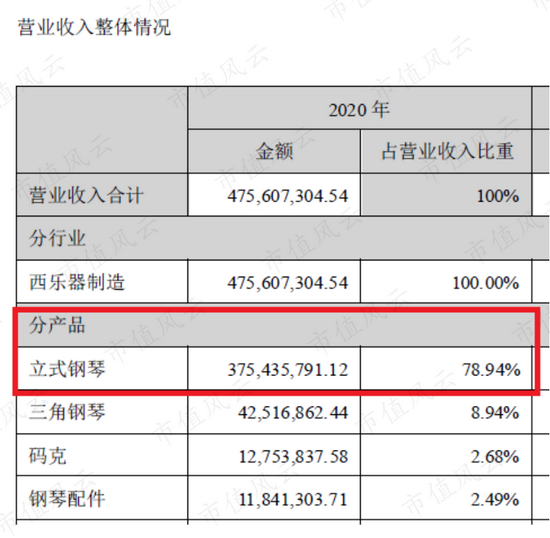

海伦钢琴80%左右的营业收入是来自传统的立式钢琴,销售方式以经销商为主。

(海伦钢琴2020年年报)

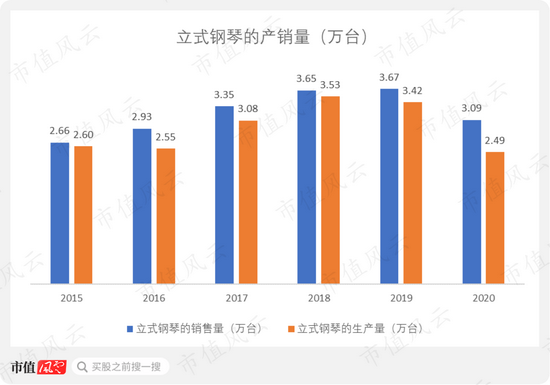

立式钢琴的销售量从2015年的2.66万台增长至2019年的3.67万台,2020年因疫情影响,下降至3.09万台,生产量也是类似的走势。

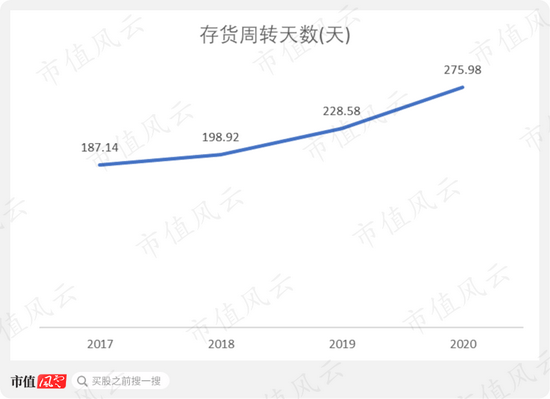

海伦钢琴的存货从2017年的1.82亿元上涨至2020年的2.82亿元。

存货周转天数从2017年的187.14天一路上涨至2020年的275.98天。

即使不考虑疫情因素,海伦钢琴的库存压力也是逐年增加的,这明显是个负面信号。

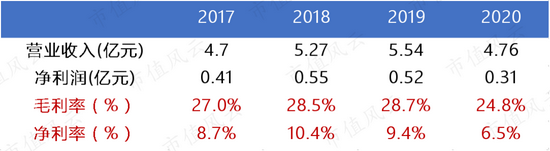

不考虑2020年,公司的毛利率和净利率基本稳定在30%和10%左右,变化不大,至于营业收入,虽然每年都有增长,但是增速实在是低得可怜,而且净利润也时高时低,没啥增长。

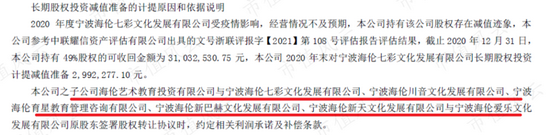

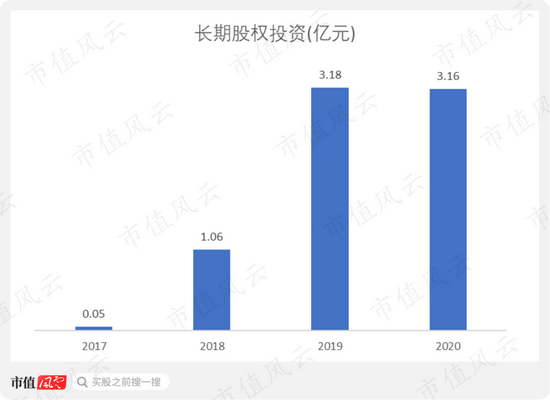

另外,这几年海伦钢琴正在大力发展艺术类教育培训业务,参资入股了多个带有“XXX文化”字样的公司。

(海伦钢琴2020年年报)

公司赚来的钱本来就不多,还拿来购买长期的股权资产上,这就导致公司短期债务压力不断增加。

海伦钢琴的长期股权投资从2017年的0.05亿元猛涨至2020年的3.16亿元。

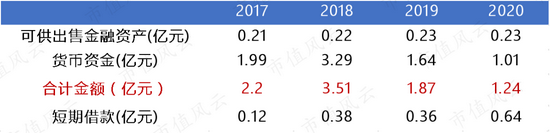

与此同时,公司的货币资金和可供出售金融资产,两者合计金额从2.2亿元下滑至1.24亿元,而短期借款则从0.12亿元上涨至0.64亿元。

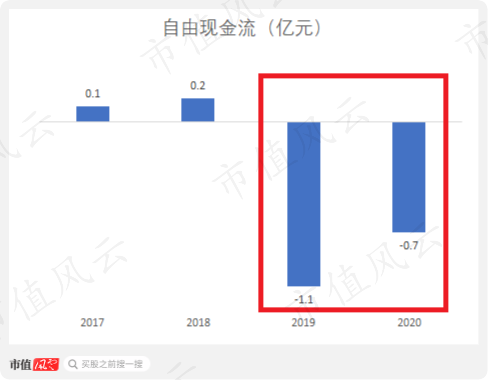

自由现金流也在2019年和2020年分别净流出1.1和0.7亿元。很明显,海伦钢琴的账上资金是越来越吃紧的。

怎么说呢,在注册制的大背景下,如果不是接二连三的涨停以及政策风口,估计没有人会关注海伦钢琴这家公司的,财务基本面太平庸,苛刻一点讲就是不好。

公司虽每年分红,但收入和利润增长还是太慢,归根结底,还是海伦钢琴的产品太差了,目前,国内钢琴市场的利润大部分还是被欧美日等一线品牌拿走了,公司走国产替代的路子,任重而道远。

把海伦钢琴的股价走势拉长可知,从2018年开始,公司的股价就长期徘徊在7块钱左右,就没怎么涨。

综合以上分析,风云君认为,资金炒作海伦钢琴,基本属于没有任何业绩支撑的瞎炒,所谓的逻辑,也只是在讲一个美好的故事而已。

即便艺术类课程和培训班数量会大幅增加,你怎么断定钢琴订单一定会纷至沓来,交给海伦钢琴呢?

风口来了,实力没到位,也飞不起来啊。

硬要说有可能,行不行?

那当然行,但从过往和现有的财务数据看,不确定性太高了。

还是那句老话,注册制了,愿赌服输,亏了被埋不要骂娘,关门吃面的那天不要拉横幅,也算是一条好汉了。

就在本研报截稿的时候,深交所也看不下去了,对“涨幅异常”对海伦钢琴进行“重点监控。