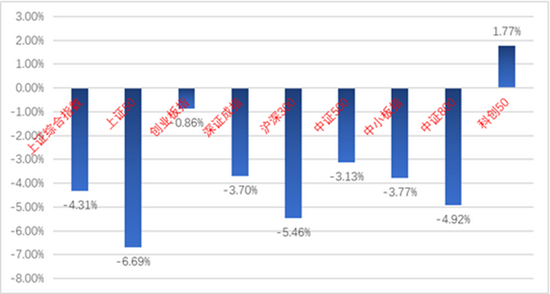

A股7月的表现可谓“惊心动魄”,最后一周的连日大跌让悲观、恐慌情绪蔓延。对于7月最后一周的大跌,我们及时做出了解读,认为下跌空间或有限,点击此处可回顾。今天是A股8月的第一个交易日,开门红行情小幅缓解了投资者情绪。截至收盘,上证指数上涨1.97%,深证成指上涨2.25%,创业板指上涨1.55%。

数据来源:wind

展望未来,我们认为市场将呈现震荡格局,波动或加大。决定市场趋势的还是企业盈利,企业盈利仍比较强势,流动性的扰动会增加,但市场的长期趋势不改。关于具体的配置,我们关注三个方向——

第一,上游周期板块。上游周期板块的核心优势在于,一方面估值较低,另一方面在改革政策驱动下,盈利具有持续性。我们预计未来4个季度盈利中枢还是抬升的,加之估值低,有望为投资者带来不错的绝对收益。

第二,高景气板块。我们持续关注新能源汽车、电子等高景气板块,目前估值水平较高,大家可以保持关注,回调后买入或是更好的策略。

第三,消费板块。食品饮料、家电等消费板块,虽然短期表现不如科技成长,但仍是A股长期最有价值的板块之一,可作为长期配置选择方向。

其他机构的观点如何呢?中信证券认为,预计在8月份,A股市场的极端分化将接近尾声,成长和价值将重归均衡,配置上建议成长制造和价值消费两手抓。首先,内外情绪负面共振的高峰已过,投资者前期对行业政策的预期过于悲观,市场过度反应;国内行业政策更重长远,是规范性而非颠覆性的,政策认知纠偏后,投资者情绪将缓慢修复。其次,近期市场资金的羊群效应走向极致,增量资金建仓和存量资金调仓皆集中于成长制造,极端分化下强势板块的流动性虹吸效应明显,8月份受市场流动性整体紧平衡的约束渐强,市场结构将由极端分化重归均衡。最后,8月“弱基本面+强流动性”的宏观预期组合不变,国内经济的短期扰动不改中期向好趋势,Delta变种毒株压制下,欧美经济恢复、群体免疫、货币宽松退出的时点都将后移,信用风险约束下银行间流动性依然宽松。

海通证券认为,最近市场的快速调整源于部分行业监管政策调控引发投资者恐慌,属于短期情绪波动,中期市场走势由基本面决定,仍看好下半年市场。具体来看,下半年宏观政策偏宽松,上市公司ROE继续回升,估值尚可,市场望重建。盈利增长较快、顺应政策方向的智能制造仍是第一梯队,关注中下游制造业的修复。

方正证券认为,8月市场波动将加大,市场在风格上的强分化将延续,在流动性环境、业绩趋势、估值水平、政策导向的共同作用下,成长是阻力最小的方向。成长占优的核心在于流动性的变化,二季度以来流动性比预期好,市场利率持续位于政策利率下沿。流动性宽松的核心原因在于各国央行着眼于“滞”而非“胀”。从后续演绎来看,国内流动性易松难紧的格局已经确立。

国泰君安认为,极致的分化下,首选科技成长,重点在二三线标的。极致的结构演绎,市场担心强势板块的回调。“盈利决胜负,而非估值比高低”,科技制造的景气周期+自上而下导向催化,仍是推荐的方向。股价高位波动放大难免,但未到结束时。

国盛策略认为,近期市场波动,主要由于5月以来市场持续上涨、赚钱效应显著,部分热门行业甚至已出现过热迹象。大涨之后,短期市场出现自发性调整压力。叠加事件因素影响,引发外资流出和市场风险偏好收缩,但整体来看,中期市场并不存在系统性风险。