来源:V观财报

邓海清 汪术勤

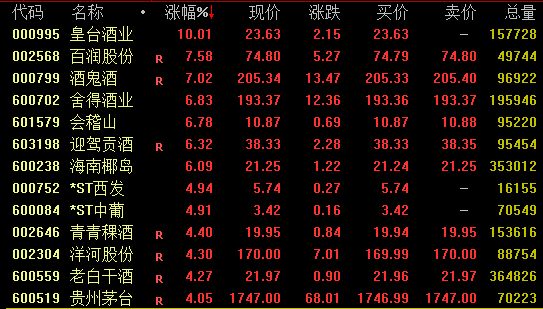

A股8月开门红!沪指全天稳步上行,白马股悉数反弹,大消费板块回暖,两市逾3500只个股上涨;北向资金实际净买入超50亿元。

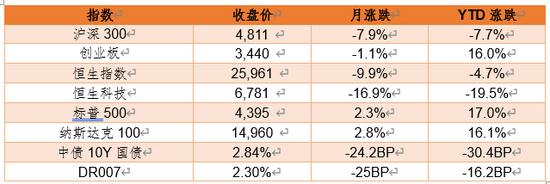

截至收盘,沪指涨1.97%,报3464.29点,创逾两个月最大单日升幅;深成指涨2.25%,报14798.16点;创业板指涨1.55%,报3493.36点。两市成交额连续9个交易日突破万亿元。

对于A股后市,中航基金首席投资官邓海清、汪术勤在《A股预言:中概股回归要火,“吃药喝酒”老套路要凉!》一文中预测,随着中美博弈日益激烈,中概股告别美股、回国上市将是大势所趋。新价值投资时代,投资理念需要从“消费主义”迈向“科技进步主义”。

A股“中兴”之路

中概股回归、美元霸权与人民币国际化

文章指出,近日市场有消息声称“美国禁止中国企业赴美上市”,事后美国证券交易委员会(SEC)主席加里·盖斯勒(Gary Gensler)发布声明辟谣,但在声明中强调要加强信息披露、进行有针对性的额外审查。不管消息真假,未来中国企业赴美上市或融资大概率将更加困难,已上市中概股的处境也将更加艰难。

邓海清、汪术勤认为,随着中美博弈日益激烈,中概股告别美股、回国上市将是大势所趋,这是科创板之后中国资本市场发生的最重大事件之一。

文章称,拜登上台后,奉行“科技霸权”优于“美元霸权”:通过“小院高墙”的策略在高科技领域重点围堵、封锁、打压中国企业,对中国制造业发动“供给侧攻击”,限制中国企业赴美上市融资,要求中概股退市,或者要求数字企业披露涉及中国国家安全的敏感大数据,从而遏制中国数字经济和高科技企业的发展,试图阻止中国挑战美国的科技领头羊地位。

在此背景下,不少中概股开启退市回A/H进程。比如中国移动、中国联通、中国电信就被要求从美股退市,目前都计划或已经在A/H股重新上市。

文章强调,在中美竞争激烈化、美国打破双方默契的情况下,中国也再无必要为支持美元霸权而产生顾虑。无论是从维护国家安全的角度,还是从发展深化我国金融市场的角度,还是从打击美元霸权的角度,中国都将更加支持企业在A股或H股上市,对于企业赴美上市和披露涉及国家安全的敏感信息进行国家安全审查。而在美国要求中国企业加强信息披露和中国要求企业对敏感信息加强保密的冲突之下,企业赴美上市将会受到影响,已上市中概股也可能越来越多地选择退市。

文章指出,未来中国资本市场和科技创新将走向以国内资本大循环为主体、国内国际资本双循环相互促进的新格局,与新发展格局相匹配,中概股的回归就是一个标志。中国经济和金融市场经过多年的发展,不再缺少资本,缺的是优质的投资标的。近年来A股市场进行了一系列改革,企业上市更加便利,甚至可以获得比美股更高的估值溢价,有利于吸引更多优质企业在A股上市,进一步深化中国股票市场。

近日,中国决定在上海临港新片区内探索资本自由流入流出和自由兑换,人民币国际化和资本账户开放迈出重要一步。邓海清、汪术勤表示,中国之所以在当前的时间点选择推进人民币国际化,一个重要的原因也是在于中国无需再顾忌美国对美元霸权的诉求,中美博弈显性化后,中国出于安全和博弈的角度考虑,也必须推进人民币国际化,削弱美元霸权。

文章强调,人民币资本账户开放有利于便利外资投资中国境内资产,有利于境外企业到中国境内筹集人民币资本。未来中国不仅将推动更多境内企业在A股或H股上市,还将如美国之前所做的那样,吸引境外企业到中国境内上市和融资,以进一步提高中国金融市场在全球的重要性,推动中国资本投资全球优质企业。

文章进一步称,而更多的优质企业在A股上市,有利于吸引国际资本投资A股,增加“中国资产”的吸引力和持有人民币的需求;中国资产以人民币定价,为人民币背书,有利于推动人民币国际化。

A股风格变迁裂变

“吃药喝酒”等老套路失灵

A股传统的投资套路就是“吃药喝酒”,但近期这种投资思维连遭重创。茅台、五粮液等头部白酒股票大幅下挫,与新能源股票形成强烈对比。

在此前发布的文章中,邓海清、汪术勤认为,白酒抱团逻辑存在致命缺陷:(1)白酒高估值难以得到成长性支撑,由于前两年的白酒股价暴涨,已将未来数年的盈利透支;(2)居民收入和消费受疫情冲击较大,恢复速度缓慢,白酒长期盈利增速不可持续;(3)上市白酒企业进一步扩张市占率的空间有限;(4)白酒抱团难以得到政策支持;(5)长期美债收益率高波动性动摇白酒高估值基础;(6)白酒抱团回归的后路已断,白酒信仰的基民散去,明星基金经理减仓。

同时,邓海清、汪术勤表示,从2016年开始,券商股的热度开始下降,不再是牛市的龙头,这一长期趋势形成的原因包括:(1)证券公司的信息透明度低,潜在风险点较多,投资者和企业存在严重的信息不对称;(2)券商业务走向多元化,业绩的周期属性减弱,一个明显的表现就是周期属性最为明显的券商经纪业务和两融业务收入占比显著下降;(3)2016年之后券商的盈利不再是依靠金融创新,而是转向头部券商挤压中小券商的内卷化盈利发展模式,券商行业创新红利消失。

邓海清、汪术勤还称,地产股的低迷反映的也是时代的巨变。地产股的估值已处于历史极低水平,在市场上网红房企不断,反映出投资者对房地产行业的预期悲观。

两位专家指出,中国城镇化的红利已过。“十三五”期间,中国城镇化率提高了7.79个百分点至63.89%,平均每年提高1.558个百分点。而“十四五”目标是将城镇化率提升至65%,仅有1.11个百分点的空间,还不足“十三五”期间一年的量。决策层出于支持科技创新、鼓励生育、扩大消费需求、降低宏观杠杆率等考虑,一再强调“房住不炒”,房地产行业的黄金时代已逝。

新价值投资时代

从“消费主义”到“科技进步主义”

文章强调,在高质量发展时代,决策层不追求“负债驱动的繁荣”,单靠资产负债表的扩张、GDP数量的水平式增长无法支撑起中国经济转型升级、跨越中等收入陷阱。在“十四五”时期至2030年,中国经济能否跨越中等收入陷阱、步入发达国家行列,核心在于科技创新和突围,解决关键技术和产品“卡脖子”问题。

邓海清、汪术勤指出,实体转型,金融先行。金融是经济的血液,不同的金融模式对实体经济的发展和走向可以产生至关重要的作用。从国际经验看,上世纪90年代美国新经济的繁荣离不开纳斯达克市场对互联网科技创新的支持,纳斯达克定位于服务科技型、创新型、敢于挑战传统商业模式的企业,其上市标准适应了众多的新兴产业,尤其是在盈利前需要长时间积累流量和用户的创新型互联网产业,并且成功培养孕育了一批像苹果、微软、英特尔、思科、谷歌、特斯拉这样声名显赫的国际大公司。日本在“广场协议”后转型的失败一定程度上跟日本财阀型金融的保守主义立场无法有效支持企业转型和创新、间接融资占主导的金融模式转型滞后也有很大关系。

两位专家表示,金融要支持实体经济,这是国家对金融市场的要求,也是金融市场发展和改革的方向。在新的时代,中国股市需要服务于科技自立自强、关键技术创新和突围。新价值投资的时代主题,需跳出“喝酒吃药”的老套路,把握双循环、碳中和、碳达峰、科技创新突围的新主题。

牛市来了?如何快速上车,金牌投顾服务免费送>>