7月受挫,8月收复失地?这些硬科技金股被密集推荐!(附名单)

来源:证券市场红周刊

原创红刊社

7月收官,受行业利空政策等因素影响,三大股指出现重挫,但新能源汽车、光伏、半导体等科技赛道依然保持强势。进入8月,机构认为,市场担忧的风险不会蔓延,成长性良好的硬科技板块预计还会有较好行情。

在8月金股池中,宁德时代、长城汽车、先导智能、阳光电源、兆易创新、圣邦股份、斯达半导等近期连续创新高的热门硬科技公司被机构重点推荐。

结构行情继续

无需担忧行业政策利空扩散

回顾7月市场行情,上证指数下跌5.4%,深证指数下跌4.54%,创业板小幅下跌1.06%。创业板修复明显,这主要得益于宁德时代、圣邦股份、先导智能、阳光电源等创业板50近期的强势表现。

同时,两市7月份的成交额显著放大。据Wind统计显示,在年内140个交易日中,两市有56个交易日单日成交额突破万亿元,该数值已经超越去年全年(去年为48个),进一步来看,7月过万亿成交额交易日最多,达到了20个。

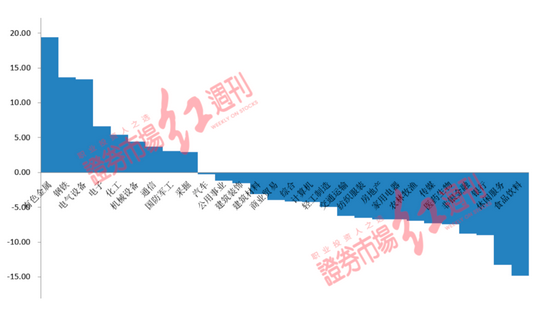

在该背景下,强者恒强的结构行情加速演绎。在申万28个大类行业中,9个行业录得上涨,其中,有色金属、钢铁、电气设备分别上涨19.42%、13.69 %、13.37%。与之相对,19个行业录得下跌,其中,食品饮料-14.79%,跌幅第一;休闲服务、银行、非银金融、医药生物分别下跌 -13.29% 、-8.98% 、-8.76 %、-7.44 %。(见图1)

图1 7月行业涨跌幅

数据来源:Wind

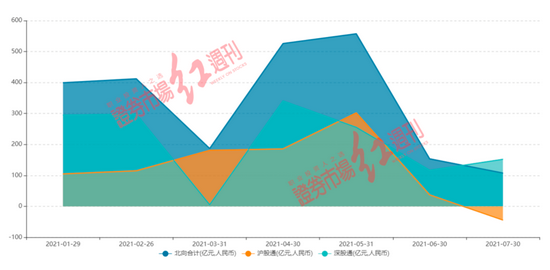

值得一提的是,虽然市场整体分化剧烈,但以北上资金为首的外资仍保持整体性的净流入状态。据Wind显示,7月,北上资金净流入金额为107亿元,虽然相较于4、5月份的500亿规模净流入出现收窄,但仍保持净流入状态。同时,“深强沪弱”的格局更加突出,深股通净流入金额为152亿元,沪股通则净流出了44亿元。(见图2)

图2北上资金月度流向图

数据来源:Wind

机构认为,由于突发的行业政策利空因素导致的剧烈分化行情并不具有持续性,从宏观流动性、中报行情等基本面因素来看,市场整体仍旧保持“健康状态”。

东吴证券认为,对于投资者担忧的针对教育行业的监管政策会蔓延到其他行业,实则是一种“误解”。其表示,除了教育和互联网,政策不会蔓延。而且,随着时间推移,投资者逐渐了解政策出台的范围和影响,误解可能会慢慢消散。投资者应该把重心放在行业基本面和企业盈利的前瞻判断上。

在华金证券看来,在7月短暂下挫后,8月有望重回慢牛态势。进入8月后,由于海内外流动性预期同步边际趋向于改善,中报业绩预期仍然良好,为当前结构性行情继续演绎创造较好的内外部条件。一方面,由于海外疫情再度暴发,市场对经济复苏的担忧加大,美联储最新发言再度偏鸽,海外市场紧缩担忧明显缓解,提振全球市场风险偏好;另一方面,回到国内,7月央行超预期降准,稳定市场流动性预期,使得国内投资情绪趋向于稳定。在市场流动性合理充裕的背景下,结构性行情有望延续,如果8月国内的市场利率如预期一样下调,未来整体估值向上修复的空间将更大。

成长是8月行情主线

聚焦新能源汽车、光伏以及半导体领域

在7月行情中,新能源汽车、光伏以及半导体板块表现最为强势。而这类硬科技的行情仍有望成为8月份的重要投资主线。

平安证券认为,中长期来看,资本市场估值分化有望持续,而成长硬科技板块高估值有望延续。行业配置方面,建议关注半导体、新能源汽车、新能源等高景气产业链各环节投资机会的扩散。华金证券指出,继续看好新能源产业链、以芯片为首的硬科技,并适当增配军工和券商。中信建投表示,当前经济状态仍然在平稳运行中,但估值分化达到历史高位,市场的波动可能会加剧,坚持景气主线,选择成长行业作为优先配置的方向。持续推荐新能源、新能源车、半导体、精细化工等行业。

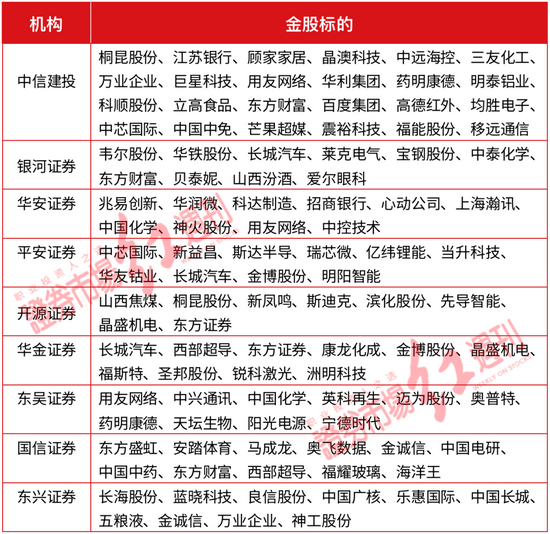

在记者统计的中信建投、平安证券 、银河证券、华安证券、国信证券、东兴证券、开源证券、东吴证券、华金证券等券商推荐的85只8月份样本金股来看,新能源汽车、光伏以及半导体领域最为聚焦。

比如新能源汽车领域,机构重点推荐了宁德时代(东吴证券)、长城汽车(银河证券、平安证券等)、亿纬锂能、当升科技、华友钴业(平安证券)等;在光伏领域,机构重点推荐了晶澳科技(中信建投)、迈为股份、阳光电源(东吴证券)、晶盛机电、福斯特(华金证券)等;在半导体领域,机构重点推荐了中芯国际、斯达半导(平安证券)、韦尔股份(银河证券)、圣邦股份(华金证券)、兆易创新、华润微(华安证券)等。(见表1)

表1券商8月金股(部分)

虽然中短期新能源等赛道出现了一定的“过热现象”,但该赛道的成长性仍有望保持良好,从而进一步获得估值溢价。银河证券指出,在产销超预期增长叠加政策利好的刺激下,新能源汽车产业链景气度未来发展趋势确定性不断提升。Q3进入新能源汽车产销旺季及正极材料扩产新增产能释放在即,正极厂商和电池厂商的备货积极、排产计划大幅增长的预期下,锂盐与钴盐需求有望在三季度进一步提升,而钴锂价格在锂资源全年紧缺确定与南非动乱与疫情扰动钴原料供应的情况下预计在Q3将加速上涨。

对于光伏领域,中信建投维持“高景气”观点。目前约 30 个国家已设定“碳中和”目标。光伏发电作为碳减排的主力清洁能源,将继续迎来高增长。2020年,全球光伏新增装机规模达到 127GW,创历史新高。在光伏发电成本持续下降和新兴市场拉动等有利因素的推动下,全球光伏市场仍将保持快速增长。

值得一提的是,在8月的机构金股中,有多只创出历史新高,它们主要分布在新能源汽车、光伏、半导体等硬科技领域。(见表2)

表28月金股中创历史新高公司(部分)

数据来源:Wind

(文中提及个股仅为举例分析,不做买卖建议。)

牛市来了?如何快速上车,金牌投顾服务免费送>>