来源:粤开崇利论市

粤开证券研究院首席策略分析师 陈梦洁

摘要

大势研判:布局业绩+成长行情

(一)7月30日政治局会议召开

政治局会议肯定了当下经济“稳定恢复、稳中向好”,同时也强调了宏观政策的“跨周期调节”和统筹性,稳增长的目标奠定了短期流动性边际转松的基调。

另外,政治局会议的关注要点还包括如下:

一是做好大宗商品保供稳价工作。预计大宗商品价格保持或涨势趋缓。

二是支持新能源汽车加快发展,加快贯通县乡村电子商务体系和快递物流配送体系。预计相关产业利好政策持续。

三是要统筹有序做好碳达峰、碳中和工作,纠正运动式“减碳”。做好电力迎峰度夏保障工作。预计碳中和将更为科学的推进,夏日用电高峰或促进动力煤板块发展。

四是坚持房子是用来住的、不是用来炒的定位。预计地产调控持续,下半年地产投资增速或受压制。

五是基本养老保险全国统筹,落实“三孩”生育政策。预计“三孩”相关板块未来持续受到政策利好。

(二)7月制造业保持扩张,但步伐放缓

制造业总体继续保持扩张态势,但步伐有所放缓。7月份,中国制造业采购经理指数(PMI)为50.4%,继续位于临界点以上,低于上月0.5个百分点。非制造业总体保持平稳扩张。7月份,非制造业商务活动指数为53.3%,略低于上月0.2个百分点,继续高于临界点。

7月份制造业生产放缓,受到局部地区极端天气、部分企业集中进入设备检修期、进出口景气放缓、原料成本和订单减少使得部分中小企业生产承压等因素影响。但同时,高端制造业依然发展态势良好,高技术制造业和装备制造业PMI分别为55.0%和52.4%,高于上月0.3和0.9个百分点。服务业景气度上升。服务业商务活动指数较上月上升0.2个百分点至52.5%。

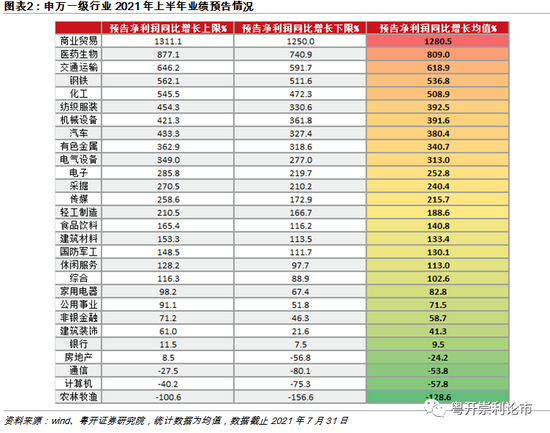

(三)业绩预告

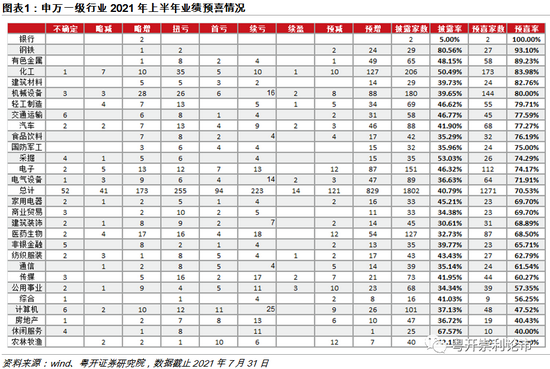

业绩预报方面,从披露率上看,上游资源品板块如钢铁、化工、采掘以及休闲服务等披露率较高。从预喜率看,钢铁预喜率93.1%,有色金属预喜率89.2%,化工预喜率84.0%,建筑材料预喜率82.8%,机械设备预喜率80.0%。上半年业绩预喜较高主要分布在受益于涨价潮的上游企业,受益于经济复苏的部分中游制造,以及下游的汽车、家电、军工等高景气行业。

从板块预告净利润均值来看,商业贸易、医药生物、交通运输、钢铁、化工的净利润同比高增。

(四)配置方向

7月的制造业PMI部分受到季节性因素冲击,扩张有所放缓。总体来看,上半年的经济仍平稳增长,二季度GDP单季度增长7.9%,高端制造业仍保持高景气,伴随着经济复苏,部分行业景气度延续。

具体来看,上游的原材料景气边际缩紧,一定程度上和近期监管发声后大宗商品价格涨价潮降温有关,但整体价格和景气度仍处在历史高位,仍存在结构性投资机会。

中游制造方面,受益于整个宏观经济景气度向上,电器设备、机械设备、电子、通信板块边际景气度都在上行,后续景气延续情况需要看经济走向、具体行业的演化逻辑。

下游方面,新能源汽车销量仍大幅增长,地产景气度下行,家电出口韧性较强,空调、洗衣机出口保持高增速,半导体和面板景气持续。

从市场交投热情来看,市场热度出现分化。7月下半月市场成交量放大的同时,整体波动也在加大,一方面是前期抱团股出现大幅调整,另一方面,近期以新能源、半导体为代表的高成长板块仍保持了较为持续的追逐热情,机构资金切换较为坚定。资本市场增量资金不缺,目前的博弈仍是在于投资主线的不明确,根据730政治局会议定调,货币政策边际宽松有望延续,后续或将重视结构性调整,此前央行超预期降准也提前释放了下半年货币政策边际宽松的预期。

配置方向上,我们认为,今年市场情绪波动较大+经济修复过程的业绩潜力+景气度持续下沉,业绩是除了长期优异的半导体、新能源、医药、硬科技和大消费等赛道之外,重要的择股考量,布局业绩+成长行情。(1)半年报业绩提供重要的参照,建议关注PEG较高的高性价比个券、受益于景气下沉的中等市值优质标的,另外,近期估值大幅下调、业绩优异的优质标的,如次高端白酒,也存在结构性投资机会;(2)长期拥有优质商业模式、业绩可持续的科技企业拥有较好的股价表现,核心配置新能源汽车、半导体、军工电子和材料等“硬科技”板块。(3)主题投资方面,近期气候异常频现,730政治局会议及强调了“碳达峰”的尽快落实,央行下半年工作会议也提及“绿色金融”的发展,短期有望催化市场碳中和相关概念板块的表现。

风险提示:政策执行不及预期、经济恢复不及预期、疫情防控不及预期

一、近期热点事件

(一)7月30日政治局会议召开

政治局会议肯定了当下经济“稳定恢复、稳中向好”,同时也强调了宏观政策的“跨周期调节”和统筹性,稳增长的目标奠定了短期流动性边际转松的基调。7月30日,中共中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作。会议指出,经济持续稳定恢复、稳中向好,同时也指出当下“当前全球疫情仍在持续演变,外部环境更趋复杂严峻,国内经济恢复仍然不稳固、不均衡”,要做好宏观政策跨周期调节,保持宏观政策连续性、稳定性、可持续性,统筹做好今明两年宏观政策衔接,保持经济运行在合理区间。积极的财政政策要提升政策效能,稳健的货币政策要保持流动性合理充裕,助力中小企业和困难行业持续恢复。

另外,政治局会议的关注要点还包括如下:

一是做好大宗商品保供稳价工作。预计大宗商品价格保持或涨势趋缓。

二是支持新能源汽车加快发展,加快贯通县乡村电子商务体系和快递物流配送体系。预计相关产业利好政策持续。

三是要统筹有序做好碳达峰、碳中和工作,尽快出台2030年前碳达峰行动方案,坚持全国一盘棋,纠正运动式“减碳”,先立后破,坚决遏制“两高”项目盲目发展。做好电力迎峰度夏保障工作。预计碳中和将更为科学的推进,夏日用电高峰或促进动力煤板块发展。

四是坚持房子是用来住的、不是用来炒的定位。预计地产调控持续,下半年地产投资增速或受压制。

五是基本养老保险全国统筹,落实“三孩”生育政策。预计“三孩”相关板块未来持续受到政策利好。

(二)央行召开2021年下半年工作会议

7月30日,人民银行召开2021年下半年工作会议。会议提出以下要点:

一是稳健的货币政策保持了连续性、稳定性、可持续性,为经济稳定恢复提供了有力支持。二是绿色金融体系加快发展。按照发展绿色金融“三大功能”“五大支柱”基本框架的总体思路,加快推动绿色金融各项工作并取得进展。研究设立碳减排支持工具,发布了新版绿色债券支持项目目录,银行间市场推出碳中和债券,建立与碳达峰碳中和目标激励相容的评价机制,完善银行业金融机构绿色金融评价。三是扎实做好防范化解金融风险各项工作。四是宏观审慎管理工作取得新进展。宏观审慎压力测试工作稳步推进。研究拟定系统重要性银行名单。出台房地产贷款集中度管理制度。五是有效加强国际宏观政策协调,有序扩大金融业对外开放。主动推进绿色金融国际合作,深入参与全球经济和气候治理。积极参与多边危机防范救助,等等。

(三)7月制造业保持扩张,但步伐放缓

制造业总体继续保持扩张态势,但步伐有所放缓。7月份,中国制造业采购经理指数(PMI)为50.4%,继续位于临界点以上,低于上月0.5个百分点。具体来看,生产指数为51.0%,比上月回落0.9个百分点,高于临界点,表明制造业生产扩张力度有所减弱;新订单指数为50.9%,比上月回落0.6个百分点,高于临界点,表明制造业市场需求增长放缓;进出口景气小幅回落,新出口订单指数和进口指数分别为47.7%和49.4%,比上月下降0.4和0.3个百分点;中、小型企业PMI分别为50.0%和47.8%,低于上月0.8和1.3个百分点;从业人员指数为49.6%,比上月回升0.4个百分点,表明制造业企业用工景气度继续改善。非制造业总体保持平稳扩张。7月份,非制造业商务活动指数为53.3%,略低于上月0.2个百分点,继续高于临界点。

7月份制造业生产放缓,受到局部地区极端天气、部分企业集中进入设备检修期、进出口景气放缓、原料成本和订单减少使得部分中小企业生产承压等因素影响。但同时,高端制造业依然发展态势良好,高技术制造业和装备制造业PMI分别为55.0%和52.4%,高于上月0.3和0.9个百分点。其中,铁路船舶航空航天设备、电气机械器材、计算机通信电子设备及仪器仪表等行业PMI均较上月上升1.0个百分点及以上。服务业景气度上升。服务业商务活动指数较上月上升0.2个百分点至52.5%。其中,航空运输、住宿、餐饮、生态保护及环境治理等行业商务活动指数均较上月上升10.0个百分点以上,货币金融、保险等行业回落超过9.0个百分点。

(四)业绩预告

业绩预报方面,从披露率上看,上游资源品板块如钢铁、化工、采掘以及休闲服务等披露率较高。从预喜率看,钢铁预喜率93.1%,有色金属预喜率89.2%,化工预喜率84.0%,建筑材料预喜率82.8%,机械设备预喜率80.0%。上半年业绩预喜较高主要分布在受益于涨价潮的上游企业,受益于经济复苏的部分中游制造,以及下游的汽车、家电、军工等高景气行业。

从板块预告净利润均值来看,商业贸易、医药生物、交通运输、钢铁、化工的净利润同比高增。

(五)下周全球重大事件

二、本周市场行情回顾

(一)本周市场表现

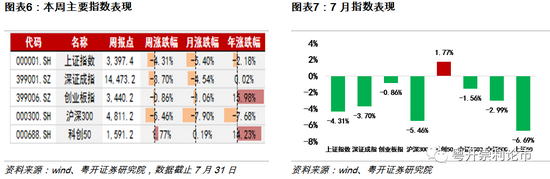

本周(2021/7/26-2021/7/30)两市放量下跌。本周上证指数、深证综指、创业板指分别下跌4.31%、3.70%、0.86%,两市周成交额6.81万亿元,相比前一周放量0.95万亿元。

本周上证50指数回调,科创50表现相对较优。科创50相对跑赢,指数涨跌幅:科创50(+1.77%)>中证1000(-1.56%)>中证500(-2.99%)>上证50(-6.69%)。

(二)本周行业表现

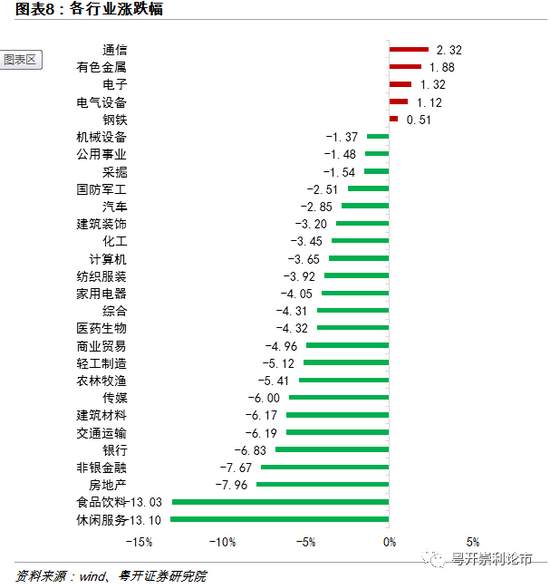

行业方面,本周申万一级行业中,通信(2.32%)、有色(1.88%)、电子(1.32%)表现较好,休闲服务(-13.10%)、食品饮料(-13.03%)、非银金融(-7.67%)回调。

(三)本周行业估值

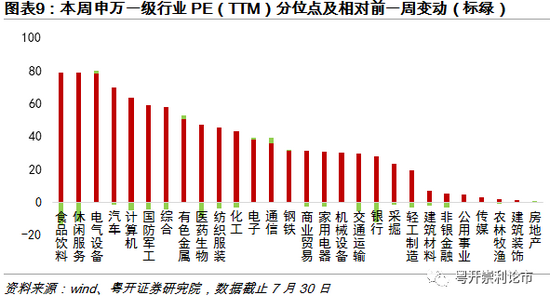

本周行业估值方面,从当前PE(TTM)在历史十年的分位数来看,食品饮料(78.98%)、休闲服务(78.52%)、电气设备(78.38%)排名前三;房地产(0.02%)、建筑装饰(1.45%)、农林牧渔(1.94%)的PE(TTM)分位点排名后三。

(四)北上资金动向

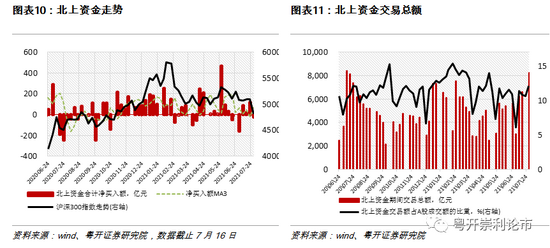

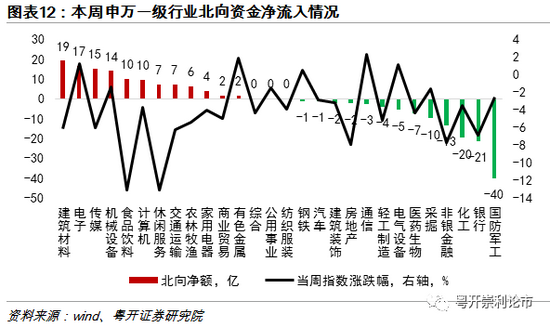

本周北上资金交投再度放大至8238.9亿元,创今年以来新高。同时,北上资金大幅加仓建筑材料、电子、传媒、机械设备等板块;北上资金大幅流出国防军工板块。

三、大势研判:布局业绩+成长行情

7月的制造业PMI部分受到季节性因素冲击,扩张有所放缓。总体来看,上半年的经济仍平稳增长,二季度GDP单季度增长7.9%,高端制造业仍保持高景气,伴随着经济复苏,部分行业景气度延续。

具体来看,上游的原材料景气边际缩紧,一定程度上和近期监管发声后大宗商品价格涨价潮降温有关,但整体价格和景气度仍处在历史高位,仍存在结构性投资机会。

中游制造方面,受益于整个宏观经济景气度向上,电器设备、机械设备、电子、通信板块边际景气度都在上行,后续景气延续情况需要看经济走向、具体行业的演化逻辑。总需求开始逐步回到内生增长轨道,增速放缓,下半年经济修复中的分歧或给中游制造带来不确定性,如通胀方面,PPI或将于年底现拐点;消费的复苏态势延续,但不确定性仍存;出口的分歧在于疫情演化和全球生产修复速度;投资端,地产投资韧中微降,制造业投资修复中面临挑战等等。

下游方面,新能源汽车销量仍大幅增长,地产景气度下行,家电出口韧性较强,空调、洗衣机出口保持高增速,半导体和面板景气持续。

从市场交投热情来看,市场热度出现分化。7月下半月市场成交量放大的同时,整体波动也在加大,一方面是前期抱团股出现大幅调整,另一方面,近期以新能源、半导体为代表的高成长板块仍保持了较为持续的追逐热情,机构资金切换较为坚定。资本市场增量资金不缺,目前的博弈仍是在于投资主线的不明确,根据730政治局会议定调,货币政策边际宽松有望延续,后续或将重视结构性调整,此前央行超预期降准也提前释放了下半年货币政策边际宽松的预期。

配置方向上,我们认为,今年市场情绪波动较大+经济修复过程的业绩潜力+景气度持续下沉,业绩是除了长期优异的半导体、新能源、医药、硬科技和大消费等赛道之外,重要的择股考量,布局业绩+成长行情。(1)半年报业绩提供重要的参照,建议关注PEG较高的高性价比个券、受益于景气下沉的中等市值优质标的,另外,近期估值大幅下调、业绩优异的优质标的,如次高端白酒,也存在结构性投资机会;(2)长期拥有优质商业模式、业绩可持续的科技企业拥有较好的股价表现,核心配置新能源汽车、半导体、军工电子和材料等“硬科技”板块。(3)主题投资方面,近期气候异常频现,730政治局会议及强调了“碳达峰”的尽快落实,央行下半年工作会议也提及“绿色金融”的发展,短期有望催化市场碳中和相关概念板块的表现。

风险提示

政策推进不及预期、经济超预期下行、外围环境超预期走弱

牛市来了?如何快速上车,金牌投顾服务免费送>>