【西南策略】政治局会议:科技仍是主战场

来源:冰眼观市

摘要

中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作。本次政治局会议的政策方向主要有两个方面:在宏观政策上,继续保持略偏宽松的政策基调,没有出现明显收紧的迹象;在产业政策上,聚焦核心科技,推动产业链的自主可控。

在宏观政策上,保持稳健的政策基调,但有一定的边际宽松,以应对经济的下行趋势。对比4月份的政治局会议,本次会议通稿删去了“稳增长压力较小的窗口期”这一判断,也不再提“不急转弯”;同时,全球疫情再次来袭,也给经济带来不小的下行压力,对此会议的判断是“全球疫情仍在持续演变,外部环境更趋复杂严峻”。

在产业政策上,积极鼓励科技产业发展,建立起新产业上面的中国优势。其一是新能源方向,会议聚焦于新能源车和碳中和,在新能源车上,会议提出要加快发展,而在碳中和上,则是有推进有调整,一方面是提出“尽快出台2030年前碳达峰行动方案”,另一方面,则是进行纠偏,“纠正运动式‘减碳’”;其二,则是硬科技方向,“要强化科技创新和产业链供应链韧性”,“开展补链强链专项行动,加快解决“卡脖子”难题,发展专精特新中小企业”。

投资策略:要重点关注硬科技方向,新能源、半导体、军工、新材料、创新药等方向都值得关注和配置。建议关注天奈科技(688116)、蔚蓝锂芯(002245)、通威股份(600438)、瑞华泰(688323)、西部超导(688122)、光威复材(600699)、光峰科技(688007)、华峰测控(688200)、新益昌(688383)、三安光电(600703)、南大光电(300346)、明微电子(688699)、中微公司(688012)、斯迪克(300806)、中国电研(688128)等。

风险提示:流动性收紧超预期,地缘冲突加剧

1 政治局会议:科技仍是主战场

中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作。本次政治局会议的政策方向主要有两个方面:在宏观政策上,继续保持略偏宽松的政策基调,没有出现明显收紧的迹象;在产业政策上,聚焦核心科技,推动产业链的自主可控。

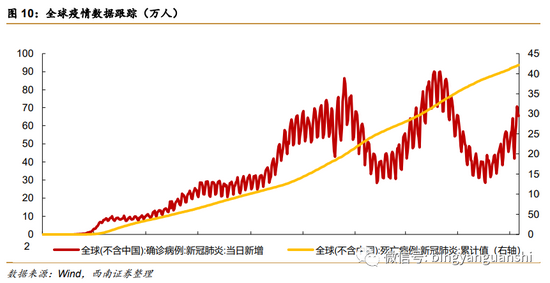

在宏观政策上,保持稳健的政策基调,但有一定的边际宽松,以应对经济的下行趋势。主要表现在:对比4月份的政治局会议,本次会议通稿删去了“稳增长压力较小的窗口期”这一判断,也不再提“不急转弯”;同时,全球疫情再次来袭,也给经济带来不小的下行压力,对此会议的判断是“全球疫情仍在持续演变,外部环境更趋复杂严峻”。从具体的背景来看,7月15日出炉的半年度经济数据,二季度GDP两年平均同比增速只有5.5%,低于央行课题组测算的5.7%的潜在经济增速,显示经济下行压力较大。而刚刚出炉的7月份PMI数据则进一步证实了这种下行压力的存在:整体PMI仅有50.4,较上月继续下滑0.5,结构上看分化更加严重,中型企业PMI已经到了荣枯分界线的50,而小型企业PMI本已经在荣枯分界线以下,7月份进一步滑落到47.8,较上个月大幅下滑1.3,显示了小企业在疫情反复、经济复苏接近尾声的状况下异常艰难的生存处境。而从疫情的角度来看,由于Delta变异病毒的肆虐,全球每日新增确诊人数从7月份开始迅速上升,当前已经达到了70万人,接近1月初的83万人和5月初的90万人高峰。预计这一数字未来还有可能增长,这给脆弱复苏中的全球经济又蒙上了一层阴影。结合这些情况来看,宏观政策虽然保持着稳健的基调,但是边际上的放松在所难免。

在产业政策上,积极鼓励科技产业发展,建立起新产业上面的中国优势。这其中又可以分为两大方向:其一是新能源方向,会议聚焦于新能源车和碳中和,在新能源车上,会议提出要加快发展,而在碳中和上,则是有推进有调整,一方面是提出“尽快出台2030年前碳达峰行动方案”,另一方面,则是进行纠偏,“纠正运动式‘减碳’”;其二,则是硬科技方向,“要强化科技创新和产业链供应链韧性”,“开展补链强链专项行动,加快解决“卡脖子”难题,发展专精特新中小企业”。实际上过去几年国家一直在往这个方向加大转型力度,自从2018年科创板试点注册制以来,一大批具有核心竞争力的科技公司开始在A股上市,也给投资者带来了巨大的投资机会,与国家政策导向一致,值得特别重视。

投资策略:要重点关注硬科技方向,新能源、半导体、军工、新材料、创新药等方向都值得关注和配置。建议关注天奈科技(688116)、蔚蓝锂芯(002245)、通威股份(600438)、瑞华泰(688323)、西部超导(688122)、光威复材(600699)、光峰科技(688007)、华峰测控(688200)、新益昌(688383)、三安光电(600703)、南大光电(300346)、明微电子(688699)、中微公司(688012)、斯迪克(300806)、中国电研(688128)等。

风险提示:流动性收紧超预期,地缘冲突加剧

2 本周市场行情

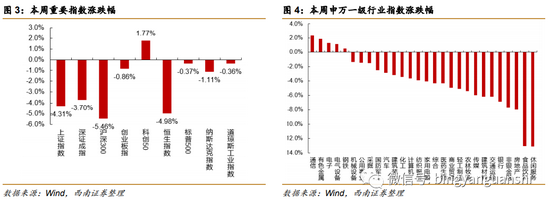

本周(7月26日至7月30日),上证综指下跌4.31%,深证成指下跌3.70%,沪深300下跌5.46%,创业板指下跌0.86%,科创50上涨1.77%。恒生指数下跌4.98%,标普500下跌0.37%,纳斯达克指数下跌1.11%,道琼斯工业指数下跌0.36%。

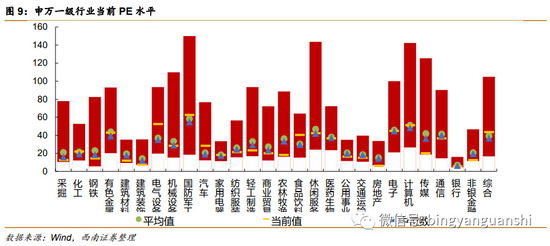

申万行业中,通信(+2.32%)领涨,有色金属(+1.88%)、电子(+1.32%)、电气设备(+1.12%)、钢铁(+0.51%)涨幅居前;休闲服务(-13.10%)、食品饮料(-13.03%)、房地产(-7.96%)、非银金融(-7.67%)、银行(-6.83%)跌幅居前。

3 股市流动性追踪

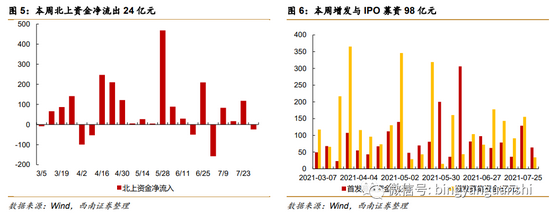

北上资金:从资金面上看,本周北上资金净流出24亿元,北上资金净流入最多的个股是东方雨虹、中国平安、泸州老窖,分别流入19亿元、17亿元和10亿元。

基金发行:本周新成立的股票型+混合型基金56只,规模570亿元;上周新成立的股票型+混合型基金86只,规模709亿元。

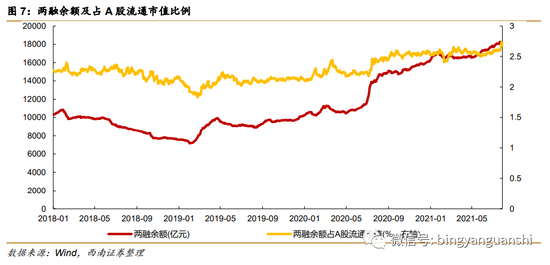

融资融券:截至7月29日,两融余额18039亿元,占A股流通市值的比例为2.68%。

新股上市:本周上市新股13家,增发与IPO共募资98亿元。

限售股解禁:本周限售股解禁714亿元,预计下周解禁456亿元。

4 板块及行业估值水平

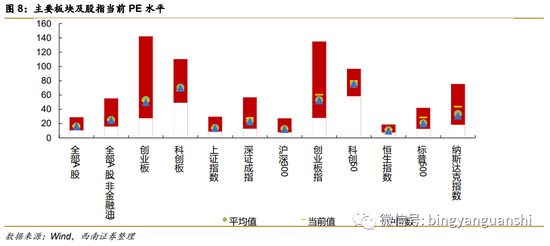

全部A股当前PE(TTM,整体法)为17. 03,上周为17. 72,下降0.69;全部A股(非金融石油石化)当前PE(TTM,整体法)为25.39,上周为26.30,下降0.91;创业板当前PE(TTM,整体法)为52.24,上周为53.15,下降0.91;科创板当前PE(TTM,整体法)为66.02,上周为63.80,上升2.22。

5 新股投资标梳理

6.疫情数据跟踪及重要政策事件回顾

7月27日,国家统计局发布的数据显示,今年上半年,全国规模以上工业企业实现利润总额42183.3亿元,同比增长66.9%,比2019年同期增长45.5%;两年平均增长20.6%。

7月27日,全国优化生育政策电视电话会议在京召开,会议指出:切实提高优生优育服务水平,加快普惠托育服务体系建设,促进相关经济社会政策与生育政策配套衔接,减轻群众生育、养育、教育负担。要维护好计划生育家庭合法权益,建立健全计划生育特殊家庭全方位帮扶保障制度。

7月30日,中共中央政治局召开会议,指出支持新能源汽车加快发展,加快贯通县乡村电子商务体系和快递物流配送体系,加快推进“十四五”规划重大工程项目建设;统筹有序做好碳达峰、碳中和工作,尽快出台2030年前碳达峰行动方案,坚持全国一盘棋,纠正运动式“减碳”,先立后破,坚决遏制“两高”项目盲目发展等。

牛市来了?如何快速上车,金牌投顾服务免费送>>