来源 :格隆汇研究

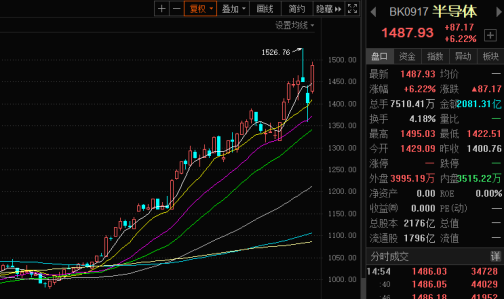

前两天市场调整,半导体行业的调整幅度较小,并且在今日整个半导体板块再次大涨。

但本周以来半导体的上涨跟之前的性质不太一样,把时间从周一划分开。

上周一之前,主要是公募这些机构主导市场,上涨的时候逻辑清晰,核心是今年开启了国产替代的元年,产业链上的设备和材料公司开始真正为中游晶圆厂供货,并且在今年开始将持续贡献利润。

比如半导体的设备如北方华创、芯源微等在产品覆盖度、产能上都有优势的,设计则主要集中在跟汽车、AIoT相关的方向,如士兰微、斯达半导、立昂微、兆易创新、圣邦股份、中颖电子、北京君正、全志科技等,这些公司相较于半导体的其他公司来说都算是有更好的基本面支撑。而在上周之前,其他基本面稍弱的公司则没有表现得比上述这些公司强。

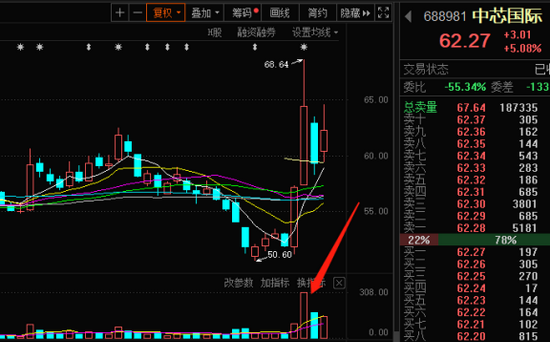

但周一之后,这个局面发生了非常大的变化,上周五开始发酵的教培、互联网反垄断、地产等事件让资金(尤其是短线资金)从消费、医药、中概等板块撤出,周一开始进入中芯国际、华虹半导体这类在低位的半导体公司。

我们在《市场锤爆互联网地产教育后,半导体为什么连续大涨》有提到,资金爆量进入中芯和华虹,意味着整个半导体板块的估值空间可能被打开,核心是有新的资金进入这个板块。

除了整个估值空间被打开之外,由于这部分资金的来源主要以游资和散户为主,以短线的投机性质为主,喜欢择时,往往喜欢做低买高卖的操作,至于选股就显得没那么重要了。

因此,这部分资金进入市场带来的结果是,在低位、更加吸引眼球的板块会更容易受到追捧,最典型的就是光刻胶,多大14只个股涨幅超过10%,市场情绪炸裂。

我们就先来聊聊光刻胶这个细分领域的基本面情况。

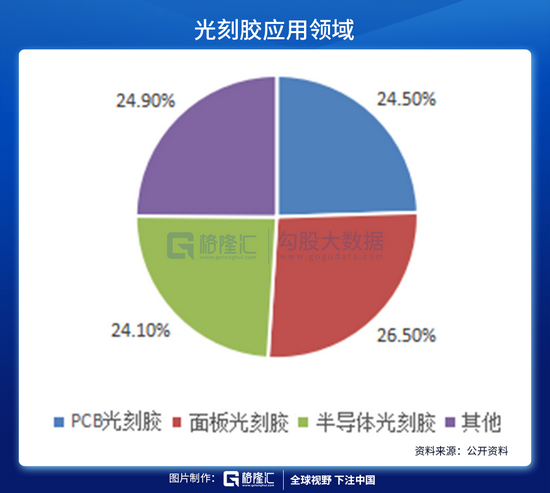

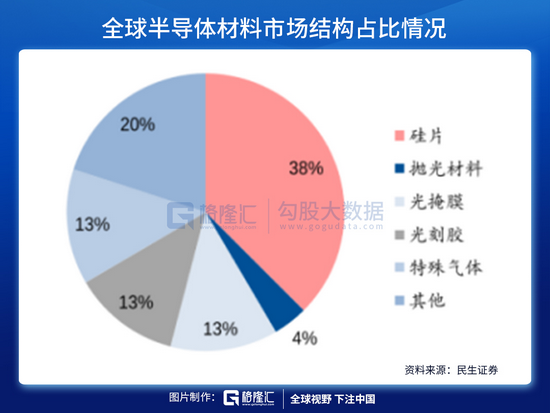

光刻胶分为PCB光刻胶、面板光刻胶和半导体光刻胶,我们平常在说半导体制造中需要配合配合光刻机使用的,是其中的半导体光刻胶,这三种主要的光刻胶分别占约1/4。

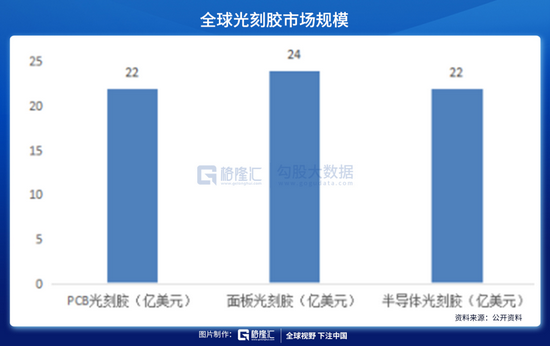

就市场规模来看,集中光刻胶分别是22-24亿美元的市场规模,其中半导体光刻胶22亿美元的市场规模约占整个半导体材料的12%,仅次于硅片和电子气体。

而从中国在这几种光刻胶里的占比则差异比较大,国内企业在技术门槛最低的PCB光刻胶的份额占比最高,其次是面板光刻胶,而半导体光刻胶的占比则极低,并且都是应用在比较成熟的制程上。

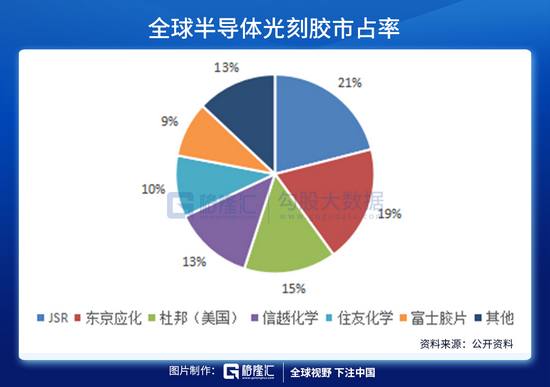

目前全球半导体光刻胶基本被日韩垄断,美国的杜邦约占15%的份额,剩下的基本都是日本企业,中国在里面的占比极低,离全球领先企业还有明显的距离。

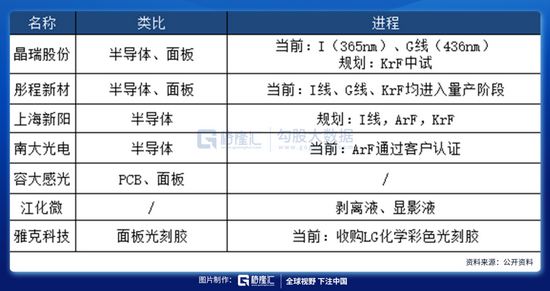

再从A股的光刻胶相关的个股来看,国内企业在制程上主要集中在193nm以上,甚至多数也只是刚进入产业链,产能上仍是规划阶段。

具体我们参照一下下面这个表,A股上市公司主要是在I线、G线、KrF以及ArF制程上开始落地。

目前来看,国内涉及到光刻胶的主要有(包括但不限于)晶瑞股份、彤程新材、上海新阳、南大光电这几家。其中,确定性比较高的是晶瑞股份、彤程新材和近期大基金入股的南大光电。

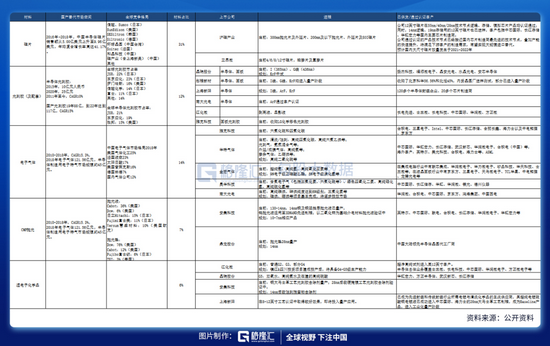

从上面这几个图中,我们也很明显可以看到,一方面国内企业的市场份额较少,所以未来的发展空间是很大的;二是国内企业目前都还在初级的起步阶段,但核心的几家企业也已经完成了客户认证,这个带来的影响是深远的,意味着未来多年都不用太担心需求的问题,只要自己产能和良率都能达到要求即可。

我们需要认识到的是,半导体光刻胶进入产业链的认证时间可能长达2-3年的时间,因为认证阶段需要停止生产,为新的供应商提供测试验证的机会,因为涉及到停止生产,这个带来的成本就极高了,因此一般半导体材料的壁垒都会非常高。

所以贸易战和疫情给了国内企业机会,这也加速了国内半导体行业的国产替代。

小结

(1)半导体此次上涨跟之前上涨的逻辑略有不同,主要是其他板块的资金进入半导体领域,这部分资金更多是由短线资金组成,更重视择时,对选股的要求没那么高。因此选择光刻胶作为资金集中突破的方向也就很好理解了。

(2)由于光刻机稀缺的原因,光刻胶也是最稀缺和最吸引市场关注的材料,目前国内已经实现从0-1的过程,正在从1-100突破,但仍处于非常初级的阶段,今年以来进入了加速阶段,而未来实现更先进制程的国产替代则还需要时间。

(3)随着板块持续上涨,后面在光刻胶领域预计也将分化,如晶瑞股份、彤程新材、上海新阳、南大光电等业务主要在半导体光刻胶实现量产的将更占优,尤其是有大基金入局加持的南大光电会受到更多的青睐。

而光刻胶板块的爆发,也将引起其他材料的机会,其他的材料在半导体制造中也同样中游,缺少了任一种材料或设备都将影响半导体的制造。需要强调的是在CMP抛光材料领域,国内的企业安集科技(抛光液,14nm已经量产,正在研发10-7nm)和鼎龙股份(抛光垫,28nm量产,研发14nm)这两家企业在制程上是走得最远的,基本能覆盖10nm以上所有的制程。也就是说,只要这两家有足够的产能,基本都能被国内的晶圆厂消化掉。

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>