实控人和隋田力公司共用邮箱和电话!宏达新材疑似“自投罗网式”被骗,钱去哪了?

来源:市值风云

作者|春晓

流程编辑 |小白

“

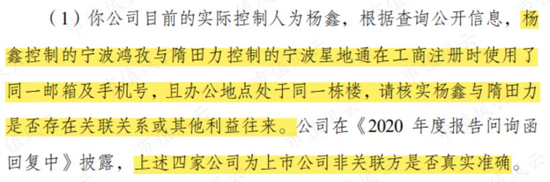

深交所直接指出,实控人杨鑫控制的公司与隋田力控制的公司在工商注册时使用了同一邮箱及手机号,且办公地点处于同一栋楼。

”

7月29日,宏达新材(002211.SZ)公告收到深交所关注函,问询直指宏达新材的实控人杨鑫与隋田力是否存在关联关系。

三天前,风云君分别在《可能是2021年A股最密集连环大瓜!“老炮儿隋田力”带崩多家公司:市值风云提前3年预警,凯乐科技(维权)11亿预付款还是打水漂》、《“股市老炮儿”隋田力引爆中天科技(维权)巨雷,市值风云3年前大声预警恍如春风过驴耳!》中介绍过隋田力一己之力接连带翻N家上市公司的故事,感兴趣的老铁欢迎移步市值风云APP一睹为快。

今年5月至今,中天科技(600522.SH)、国瑞科技(300600.SZ)、瑞斯康达(603803.SH)、宏达新材(002211.SZ),多家上市公司专网通信业务接连爆雷。

宏达新材本是个“受害者”形象,如今实控人却被问询是否与隋田力存在关联关系,为何?随着信息的进一步挖掘,故事情节也更加扑朔迷离,似乎完全不是表面看起来的那么简单。

1、开门见山,你们是一伙的

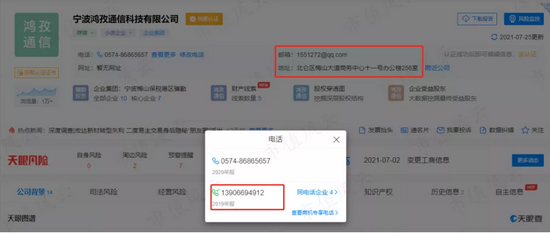

深交所在关注函中直接指出,宏达新材的实控人杨鑫控制的宁波鸿孜通信科技有限公司(简称“宁波鸿孜”)与隋田力控制的宁波星地通通信科技有限公司(简称“宁波星地通”)在工商注册时使用了同一邮箱及手机号,且办公地点处于同一栋楼。

勤快的风云君核实了该信息,宁波鸿孜与宁波星地通确实在工商注册中使用了同一电话号码和邮箱,办公地址也均在北仑区梅山大道商务中心十一号办公楼。其中,宁波鸿孜位于258室,宁波星地通位于143室。

(来源:天眼查APP)

(来源:天眼查APP)

而且,与隋田力相关的上海星地通、江苏星地通、深圳天通、新一代专网等公司均为宏达新材子公司上海观峰的客户,宏达新材在2020年报问询函中回复称上海观峰与以上四家公司并无关联关系。

目前,深交所要求宏达新材重新确认该结论是否真实准确,你说真话了没有?

2、关系很隐秘且上市公司钱没了

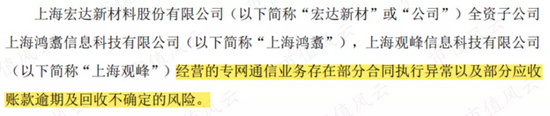

同时,宏达新材也出现了客户迟迟未按约定提货、应收账款逾期的情况。

2021年6月1日,公司发布了对子公司的专网通信业务风险提示的公告。

截至公告日,据公司统计未按约定提货的存货约2.51亿,逾期应收账款约为1.21亿,这两项合计占最近一期经审计净资产的近一半。

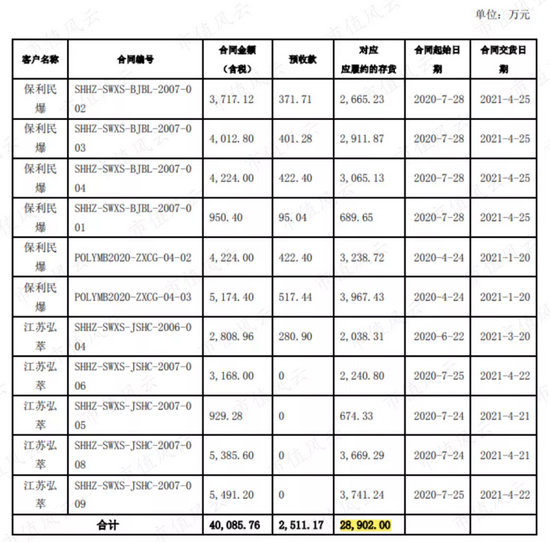

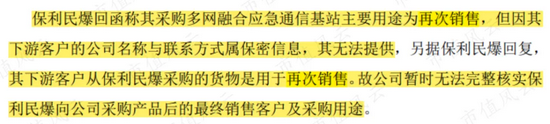

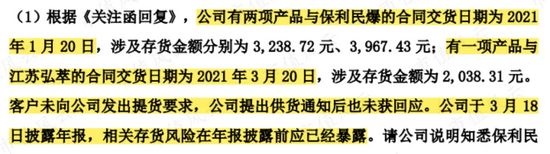

而且,根据公司对问询函的回复,未按约定提货的客户主要为江苏弘萃实业发展有限公司(简称“江苏弘萃”)、保利民爆科技集团股份有限公司(简称“保利民爆”)。

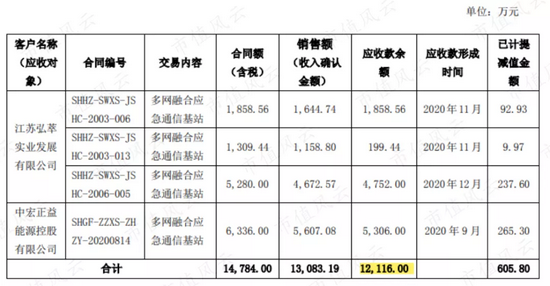

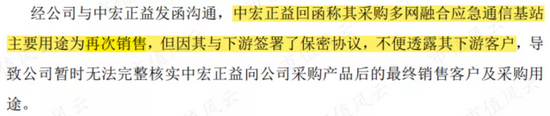

而应收账款逾期未收回对应的客户主要为江苏弘萃和中宏正益能源控股有限公司(简称“中宏正益”)。

有趣的事情出现了,这三家客户并不是终端客户,只是倒了一手,最终的买方另有其人。

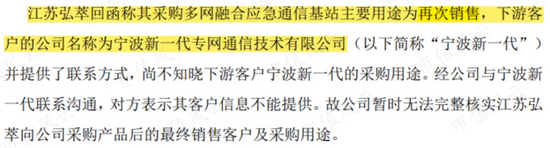

江苏弘萃称其向宏达新材采购后,向宁波新一代专网通信技术有限公司再次销售,而宁波新一代正是新一代专网的全资子公司,隋田力长期任职于新一代专网。

保利民爆和中宏正益回函则称其采购多网融合应急通信基站后,将进行再次销售,因与下游签署保密协议,故不便透露。

至于是谁,这不和尚头上的虱子吗?

即宏达新材的相关产品基本卖给了隋田力控制的公司,而看起来隋田力和上市公司实控人要好的就差同穿一条裤子,所以宏达新材业绩会是真的吗?

3、故意延迟暴露存货风险?

值得注意的是,2020年报,宏达新材与之相关的存货并未计提跌价准备,应收账款也只是按照一年内账龄计提5%坏账准备。

更重要的是,按照合同约定,宏达新材对客户的交货日期,早在2021年1月、3月就已经到期。也就是说,在公司年报披露前,该存货风险已经暴露。

宏达新材也因此收到了深交所的年报问询函,问询其是否主观故意延迟暴露存货风险。

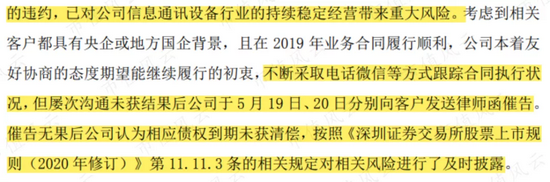

当然,公司当然是对此连连否认,并称于2020年5月19-20日向客户发送律师函催告,催告无果后,公司这才对风险进行披露。

不过,风云君不禁想问,这催告函不应该在年审期间就发出吗?年报披露之后才出现各种风险,如果相应减值是不是也要追溯调整下?

其实,2020年对宏达新材来说也是比较关键的一年。

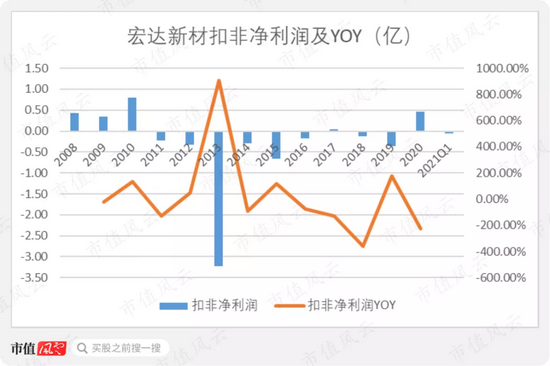

2018年、2019年公司的扣非净利润已经连续两年亏损,如果2020年再度亏损,宏达新材将因连续三年扣非净利润为负而被实施其他风险警示。

深交所也在年报问询函中捅破了窗户纸,公司2020年存货跌价和应收账款坏账是否计提充分,是否存在因避免连续三年扣非净利润为负而主观调节利润的嫌疑。

不出意外,宏达新材连连否认,一副我就是不承认你能怎么办的架势?

4、“自投罗网式”主动被骗?

公司上市十三年,扣非净利润累计亏损3.3亿。当然,宏达新材最辉煌的成绩是2011-2016年扣非净利润曾连续六年为负。

2017年勉强转正后,2018-2019年再度亏损。2020年,公司扣非净利润虽转正为0.46亿,但是目前来看,这业绩也是水分满满。

宏达新材于2008年登陆中小板,主营高温硅橡胶系列产品的生产与销售,其中,混炼胶是贡献营收的主要产品。

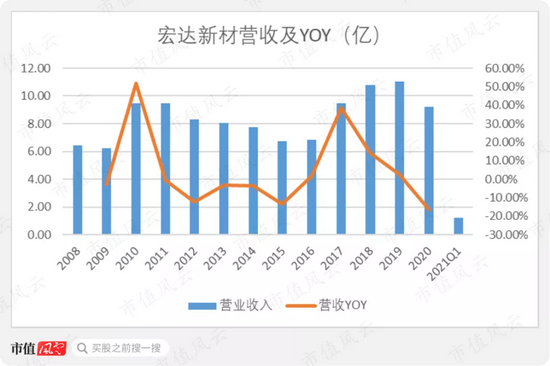

宏达新材上市后,2012-2016年营收低迷,在7亿左右徘徊。

2019年之后,宏达新材新增专网通信业务,该业务规模增长迅速,2020年,专网通信业务贡献营收4.91亿,占总营收的53%。

原有业务业绩下滑,而装入的专网通信业务,更像是宏达新材为了稳住业绩的“自投罗网”式被骗。

另外,既然产品的终端客户与隋田力有关,销售真实性存疑,那么,宏达新材向上游预付的采购款是不是也值得推敲?截至2021年一季报,宏达新材账面尚有预付账款1.66亿。

牛市来了?如何快速上车,金牌投顾服务免费送>>