来源:英才杂志

据国际可再生能源机构(IRENA)发布的数据,2020年全世界增加了超过260GW的可再生能源装机容量,比2019年增长了近50%。根据《2021年可再生能源统计》年报显示,可再生能源在所有新发电装机容量中的份额已连续两年大幅上升。去年增加的所有新增发电产能中,80%以上是新能源,光伏和风能更是占新增新能源的91%。

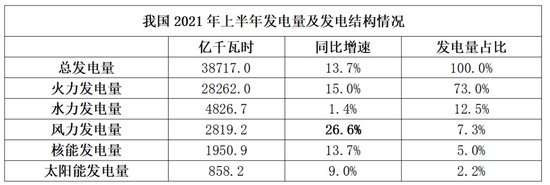

数据显示,2021年上半年,我国总发电量为3.87万亿千瓦时,同比增长13.7%。虽然近年来,我国的清洁能源发展取得了较大成绩——风力、太阳能发电量都稳居全球各国之首。但以煤炭为主的火力发电,依然占据主导地位,今年上半年火力发电2.83亿千瓦时,同比增长15%,占比高达73%,依然是我国最核心的发电类型。

增速最高的是风力发电,上半年达到了2819.2亿千瓦时,同比增长26.6%,占比7.3%;太阳能发电量最少,仅为858.2亿千瓦时,同比增长9%,仅占全国总发电量的2.2%。

再看去年全年光伏行业的表现,2020年我国光伏市场累计装机量为253GW,新增装机量为48.2GW,同比增长60%,到12月底,全国光伏并网装机2.53亿千瓦,同比增长23.9%。而2020年我国光伏发电量为2605kWh,同比增长16.2%,占总发电量比重3.5%。

组件环节长期产能过剩

下游终端装机并网的需求尚不明朗,中上游库存压力不小。

由于光伏供应链价格的不稳定,对国内终端光伏电站的需求产生了抑制效应,上半年装机数据中,在上游硅片原材料价格持续上涨的压力下,终端光伏电站的装机需求并不强烈,体现在集中式地面电站装机惨淡,集中式地面电站的装机量创下近六年来最低,也是近六年的半年度中,分布式光伏首次大规模超过集中式地面电站的装机量。

而且根据光伏产业链的供需特点来看,光伏组件环节的产能供给一直都是大于下游终端光伏电站的并网装机需求,简言之,这意味着上游硅片厂商0GW价格战,压榨的是自己和中游电池和光伏组件,终端发电站只是静观其变。

一组数据可以看出,2021年1-4月,我国光伏新增装机规模为70GW,而全年国内新增装机规模的预测值为600GW,前4月完成度仅为11.6%,不及预测完成比例;若要达到预期,大部分装机要在下半年并网,但在低于实际的组件产出数据的情况下,下半年国内光伏市场能否爆发依然未知。

由此,一方面是下游终端装机并网的需求尚不明朗,另一方面是上游硅片扩产潮导致电池片产能过剩,库存压力不小。从2020年下半年,光伏行业上游硅片、电池片、组件环节进入到新的扩产周期,产能扩张明显。

根据2021年的光伏产能规划数据来看,到今年底,硅料、硅片、电池片和组件的理论产能相比2020年将分别增加48GW、157GW、202GW和122GW。尤其电池片的产能扩张将远高于其他环节。

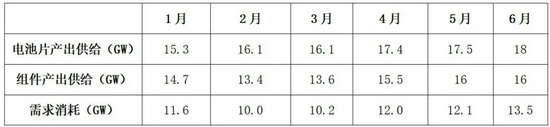

以下为全球电池片单月产出、组件产出及实际组件需求,可见电池片产出高于组件产出和实际组件需求。

根据光伏产业链特性来看,这轮整体产能增长潮是由硅片扩产开始,硅片产能扩张和释放,使得硅片大量出货,而中游作为产业链较“弱势”环节,议价能力较差,导致电池片、组件厂家不得不开始大规模扩产。究竟是什么原因导致产业链中游的电池片和组件产出过剩?

但事实上,市场并没有足够的消化能力,根据终端市场装机规模的增速来看,装机和装机并网并没有大幅增长,这也导致了产业链供需的不平衡。相比硅片和组件,电池片扩产难度小,产能增速过快,致使中上游产能相对过剩的问题更加突出。

供需错配,产业链或有望重塑

未来硅片环节承担降价压力,硅料和电池的盈利则有望迎来修复。

光伏产业最核心的发展路径,关键在于用光电转换效率更高的光伏电池,提供更便宜的电能。整个产业链从上游硅片设计、电池组装到光伏组件、直至下游电站装机,都在找寻“降本增效”的发展之路。

事实上,光伏设备的光电转换效率在特定环境下其实已经可以做到极高水平,可以超过40%,是当前主流光伏电池的两倍以上。但成本极高,仅能应用在特种环境下的某些不计成本的场景中,还不具备大规模民用和商用的要求。

从产业链来看,成本要从源头追溯。自2021年开年以来,硅片原材料硅料一直在涨价,年初,以国内单晶复投料为例,成交均价为87.6元/kg;而到了6月下旬,价格已经上涨130元/kg,硅料价格经过4月以后的大幅度上涨,均价基本稳定在210元/kg附近。

从2020年开始,硅料龙头企业通威股份就开始不断扩产,可以理解为下游需求量大于当前硅料供给,导致硅料价格不断水涨船高。

但是,前文分析过,光伏产业链的终端发电装机并网需求并不高。

主要导致硅料涨价的原因在于供需错配,硅料价格的增长传导至硅片,硅片研发制造的寡头隆基股份和中环股份也随即宣布扩产,双方单晶硅片产能均将超过110亿。然而在上游利润盆满钵满的同时,虽然终端光伏发电的发展潜力非常大,但是却并不急于扩大装机量,因此这样上游涨价,下游不买账的情况,就逐渐挤压了中游光伏电池和组件的利润空间,造成了极不平衡的产业链结构。

国内在2021年将正式进入“十四五”规划年,在“碳中和”、“碳交易”的背景下,我国能源结构清洁化将成为推动光伏继续高速发展的最大驱动力,光伏发电的机遇和潜力不言而喻。

从光伏产业链来看,长期以降本增效为目标的情况下,由于产业链上、中、下游的盈利情况参差不齐,因此产业链有望得到重塑,整体向合理化发展。其中,光伏电池和组件企业的利润最薄,有动力向上游逐渐延伸,形成一体化企业,把更多利润留在体内;盈利最好的硅片环节,可能会分担更大的降价压力,而硅料和电池的盈利则有望迎来修复。

牛市来了?如何快速上车,金牌投顾服务免费送>>