在隔夜中概股大涨,以及新华社深夜发文力挺之后,今天A股和港股上演大反攻!

A股三大指数高开高走,创业板指暴涨逾5%,收盘点位历史上首次高于沪指。截至收盘,沪指涨1.49%,报3411.72点;深成指涨3.04%,报14515.32点,创业板指大涨5.32%,报3459.72点。两市成交额再度突破万亿元,达1.25万亿。

外资继续买入,北向资金全天净买入42.28亿元,此前一个交易日净买入80.53亿元。外资对中概股的恐慌性抛售潮于昨晚稳住,隔夜热门中概股指数暴涨逾8%。

今日,硬科技板块强势领涨,极大了激发了A股市场人气,这其中包括今年的两条主要赛道:一是以半导体、芯片为首的科技板块;二是以锂电池、新能器汽车、光伏相关的新能源板块。其中,阳光电源、南大光电、国民技术、富瀚微、晶盛机电等均创出历史新高。

光刻胶指数大涨12.7%,南大光电、蓝英装备、容大感光、新莱应材20CM涨停,彤程新材、雅克科技、江化微等10CM涨停,上海新阳、飞凯材料、安集科技等涨超10%。

半导体指数大涨7%,国民技术、圣邦股份等20CM涨停,三安光电、康强电子、中环股份等10CM涨停,芯源微大涨近17%,中微公司涨超15%,富瀚微、长方集团、力芯微、安集科技、国科微等涨幅均超11%。

光伏屋顶指数大涨逾9%,阳光电源、嘉寓股份、正泰电器、拓日新能等10余股涨停。其中,阳光电源股价再创历史新高,总市值逼近2300亿元。值得注意的是,华泰柏瑞光伏ETF(515790)盘中一度涨停,最终收涨9.71%,成交额超12.6亿元。

锂电池板块涨超6%,天齐锂业、百川股份、星云股份、融捷股份等近30股涨停,此外,比亚迪大涨近9%,宁德时代涨超6%。

消息面上,7月29日,宁德时代举行首场线上发布会,发布第一代钠离子电池,电芯单体能量密度达到160Wh/kg,为目前全球最高水平。在常温下充电15分钟,电量就可达到80%,具备快充能力。在零下20°C低温的环境下,仍有90%以上的放电保持率,同时在系统集成效率方面,也可达到80%以上。宁德时代表示,下一代钠离子电池电芯能量密度将突破200wh/kg,预计2023年形成基本产业链。

有色金属板块也迎来大反弹,板块整体涨幅接近5%,北方稀土、焦作万方、宏达股份等近10股涨停。

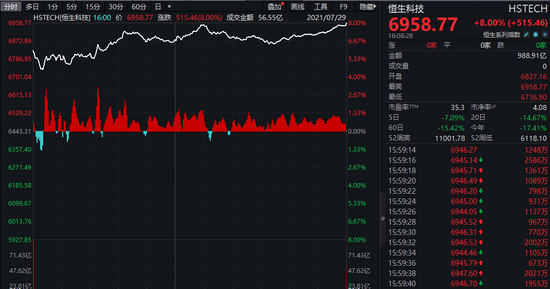

恒生科技指数暴涨8%,创历史最大单日涨幅

在连续多日重挫后,香港股市也迎来大反弹,截至收盘,香港恒生指数大涨逾3%;恒生科技指数暴涨8%,为历史上最大单日涨幅。

医药、科技、教育股爆发。阿里健康大涨逾22%,京东集团、网易大涨逾12%,腾讯控股涨10%,美团涨超9%,百度、阿里巴巴涨超7%。

此前,在香港上市的互联网巨头的股价持续大跌,三个交易日(7月23日、7月26日、7月27日),腾讯控股累计跌了18%,美团跌了31%,阿里巴巴跌了13%,快手跌了25%,上述公司港股市值三天合计蒸发了2.21万亿港元,约合人民币1.84万亿元。

机构:短期波动不改长期上行趋势,关注三条主线

后期A股会怎么走?哪些板块还要机会?

光大证券认为,短期波动不改市场长期上行趋势。从历史上看,在市场出现大幅下跌之后,市场持续大幅调整的概率并未显著升高,市场仍会沿着当年的主线演绎,强势的盈利表现或是A股下半年的主线。而且,近期密集出台的政策仍是以规范管理为主,对于大部分行业及市场整体的影响或相对有限。

国内经济与A股盈利仍然保持强势。近期公布的经济数据显示国内经济内生动力仍然强劲,而且在高物价因素下,下半年国内名义GDP增长有望超出市场预期,A股市场的盈利表现也将保持强势,预计A股今年一季报至年报相对于2019年的累计复合增速将逐季抬升,这也是下半年A股市场上涨最有力的支撑。

中金公司指出,向前看,认为成长风格将仍然是市场的主要机会所在,尽管市场对于估值的质疑一直存在,但相对景气度高、增长潜力大、产业周期仍在持续的成长风格可能仍然是市场的主线。市场对于政策干预的力度和方向更为关注,而“硬科技”相关的科技产业链的政策确定性也正在成为吸引投资者的重要因素。同时发现,部分产业的高景气度的正在向上游环节扩散,相关的周期性也出现机会。例如,新能源板块逐渐向上游的原材料供应和制造用机械设备蔓延。

当前市场整体估值不算贵,但成长板块的高估值愈发明显,认为下半年的市场波动可能加大,即便是成长风格内部也会出现明显的轮动。综合来看,中金公司建议结合景气程度和估值自下而上选择板块和个股,建议未来3-6个月关注如下主线:

1)坚守成长主线,内部“精挑细选”。建议着重关注前期涨幅相对较小的半导体公司、消费电子中的XR(AR/VR/MR)产业链、以及景气度仍在上升的新能源车产业链的中上游等子行业。

2)逢低逐渐布局经历较长调整的消费行业。建议仍然按照“高品质”、“高性价比”两条主线去寻找龙头,推荐包括轻工家居等受益出口需求和消费升级、高端白酒等筑底坚实的相关板块。

3)景气扩散逻辑寻找周期中具有成长属性、持续性较好的子行业和个股。周期板块可能短期内难以出现趋势性行情,但原材料价格持续整体维持高位的背景下,成长板块中的景气扩散将带来部分子行业的机会,例如新能源相关的小金属和专用机械设备等板块。

东北证券指出,外资并没有全面撤离,只是近期对部分产业较为谨慎。盈利筑顶下的内生调整不改A股长期慢牛逻辑。首先,近期市场的下跌的根本原因还是之前强调的下半年市场主线,就是盈利筑顶的背景下市场整体和多数行业难提估值。其次,长期慢牛的核心逻辑不会因为短期的政策或宏观流动性预期而发生任何改变;主要是两个逻辑,一是全球经济潜在增速下行和收益率维持低位是长期趋势,全球剩余流动性充裕,叠加国内对地产的严控以及注册制的持续推进,导致有大量的资金通过机构的手源源不断流入A股;二是中国的科技创新和碳中和下的能源变革政策导向是长期趋势,这些慢变量将带领股市缓慢、震荡上行。

新华社发文力挺中国股市

7月28日深夜,新华社罕见发文力挺中国股市,给市场注入了一剂强心剂。

新华社刊发《中国股市热点观察》一文,文章指出,近期,中国股市出现较大波动,市场存在一定的担忧情绪。深入分析当前市场关心的几方面问题,不难得出结论:中国经济持续向好的基本面没有发生变化,中国改革开放的步伐依然坚定,中国资本市场发展的基础依然稳固。

数据显示,今年以来我国金融总量适度增长,对实体经济的信贷支持力度持续增强,市场流动性保持合理充裕。而中国人民银行也表示,将坚持正常的货币政策空间,根据国内经济形势和物价走势把握好政策力度,兼顾内外均衡,更好支持实体经济,为经济高质量发展营造适宜的货币金融环境。

正确理解平台经济、教育培训等行业的监管政策,必须从中国经济社会发展的大局出发。去年以来,加强规范和监管成为平台经济发展的关键词。一系列监管政策的升级、一个个反垄断案例的处罚,都向市场传递着清晰的信号:不适应的监管体制正在加速完善,平台经济的发展要走向良性有序的轨道。无论是针对平台经济还是校外培训机构,这些监管政策,都是促进行业规范健康发展、维护网络数据安全和保障社会民生的重要举措,并非是针对相关行业的限制和打压,而是有利于经济社会长远发展。

由于近期的一些监管政策涉及境外上市企业,市场上有一种担心,担心未来中国企业赴境外上市的政策是否存在变数,中国资本市场对外开放的步伐是否放缓。应该看到,尊重契约精神,保护产权和知识产权,保证各种所有制经济依法平等使用生产要素、公平参与市场竞争、同等受到法律保护,“两个毫不动摇”不会改变,改革开放的大政方针不会改变,我国社会主义市场经济的发展方向不会改变。

文章最后指出,当前,全球经济金融仍面临较大的不确定性,中国资本市场发展面临的内外部环境复杂严峻。通过改革来应对挑战正是题中之义。无论是回应中国经济的需求,还是继续破解市场弊端,都离不开资本市场深化改革的有力推进。

牛市来了?如何快速上车,金牌投顾服务免费送>>