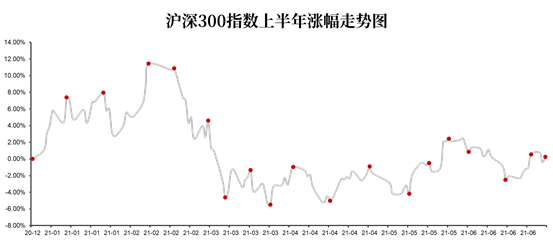

7月29日,A股迎来回调后的显著反弹。上证综指涨1.49%至3411.72点,重回3400点;创业板指大涨5.32%至3459.72点,分化依然明显。沪深各重要指数普遍回升,市场单日成交额达1.25万亿,北上资金净流入42.28亿元,市场重回活跃。

申万28个一级行业中,仅有食品饮料、银行下跌,市场赚钱效应明显,消费风格依然偏弱;前期电新、电子等科技主线保持强劲,分别上涨6.48%、4.57%;Wind茅指数、宁组合指数分别上涨2.44%、5.85%。

近期我们曾明确提示,并不认为A股走势已发生了根本性逆转。待政策靴子落定,如投资者担忧的中短期实质性风险消除,A股市场或将迎来显著修复。

今日市场强势反弹,主要受益于互联网等行业监管政策引发的恐慌情绪得以修正。据彭博报道,7月28日晚,中国证券监管机构召开了一次与主要投资银行高管的虚拟会议,主要表达了教育部门的政策是有针对性的,不波及其他行业企业,以缓解市场对政策打击私立教育行业的担忧。7月29日,中宣部出版局副局长杨芳在2021Chinajoy致辞时表示,要进一步增强精品意识、国际化意识、安全意识,数字内容产业前景广阔、大有可为,打消了市场对游戏行业再度被监管收紧收税的担忧。7月28日新华社深夜发文,刊发《中国股市热点观察》,指出正确理解平台经济、教育培训等行业的监管政策,必须从中国经济社会发展的大局出发;监管政策并非是针对相关行业的限制和打压,而是有利于经济社会长远发展;改革开放的大政方针不会改变,我国社会主义市场经济的发展方向不会改变。通过一系列监管行动措施,市场前期恐慌情绪得以修正。

反弹的另一个原因,在于7月美联储议息会议的“靴子”落地。7月议息会议基本符合预期,基准利率维持0-0.25%不变,美联储并没有释放Taper(缩减购债)的信号,但似乎为接下来逐步的退出,开始进行铺垫。由于基本符合预期,美元指数走低、美债利率下行、纳斯达克上涨,资本市场表现平稳,对美联储信号理解偏鸽。

由于7月议息会议不会包括对经济数据预期和利率点阵图的更新,市场关注焦点主要集中在两方面:一是,经济方面相关措辞,从而决定美联储货币宽松退出的时点;二是,对未来Taper的相关安排,明确后续美联储退出宽松的具体路径和节奏。

经济相关措辞方面,声明中认为,美国经济已经取得一些进展(has made progress),描述更为积极。之前,美联储曾明确指出,Taper的先决条件是经济要取得重大进展(substantial further progress),此次细微的描述差异或已显现美国正在考虑Taper的方向上。不过,鲍威尔在新闻发布会上也表示,美国经济距离进一步重大进展还有一定距离(still a good deal away);关于通胀的措辞,维持此前短期供给瓶颈是通胀上升主因的判断,措辞变化不大;关于就业,美联储认为目前距离充分就业的政策目标依然有一些距离(some way away),反映出美国经济取得重大进展的拖累,目前主要来自于就业。

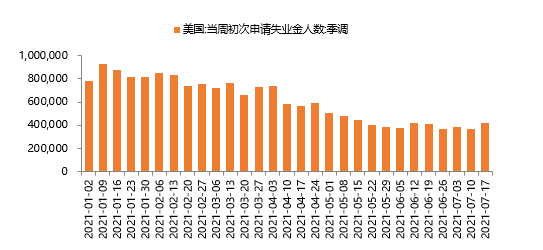

目前最新的就业数据显示,截至7月17日的一周,美国首次申请失业保险的总人数为41.9万人,远高于道琼斯预估的35万人预期,也超过了上一时期向上修正的36.8万人。美国就业修复缓慢,一定程度上受到经济解封后,变种病毒带来的疫情升级影响。后续仍需高度关注美国就业市场的恢复情况。

与Taper内容相关的方面,此前市场有部分声音认为,Taper应先从缩减MBS着手,鲍威尔在此次议息会议上对此有所回应,表示“基本没有人支持在减码美债前先减码抵押贷款支持证券”,反映出美联储未来Taper应会采取美债和MBS同时缩减的路径。此外,鲍威尔表示尚未就缩减购债时间做出任何决定,现在还不是考虑加息的时候,理想情况下会等到停止购债后再加息。

另外,在7月议息会议上,美联储宣布新设两类常备正回购工具,分别针对国内(SRF)和海外市场(FIMA)。正回购工具可以使金融机构将美国国债、MBS等债券抵押给美联储以获得美元流动性(相当于国内的逆回购)。可以向美国国内一级交易商和海外央行投放隔夜资金,国内额度上限为5000亿美元、海外单个对手额度上限为600亿美元,投放利率(0.25%)高于当前隔夜利率水平。新设正回购工具是当前美联储利率走廊体系的补充,避免由于流动性紧张导致美国国债被抛售的情况再度发生,可以作为呵护美国市场短端流动性的储备手段。

整体来看,7月议息会议上,美联储对经济和Taper的相关措辞,基本符合预期,后续美联储Taper的基准情形是,8-9月开始暗示Taper,12月公布Taper时间表,明年开始实施。

不过,未来仍存在多种因素导致Taper讨论有可能延后,需要投资者实时跟进和动态应对,包括救济金退出导致用工矛盾解决并不尽如人意、变种病毒持续蔓延减缓全民免疫进程、美联储可能增加对经济的观察窗口而不急于退出。未来1-2个月将成为观察Taper的重要窗口期,关注8月27日Jackson Hole全球央行年会、9月22日美联储议息会议。

风险提示:

本文所引用的观点、分析及预测仅为研究人员个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。