原标题 中金 | 8月行业比较与配置策略月报: 成长仍为主线,关注景气扩散

来源 中金点睛

向前看,我们认为成长风格将仍然是市场的主要机会所在,尽管市场对于估值的质疑一直存在,但相对景气度高、增长潜力大、产业周期仍在持续的成长风格可能仍然是市场的主线。市场对于政策干预的力度和方向更为关注,而“硬科技”相关的科技产业链的政策确定性也正在成为吸引投资者的重要因素。我们同时发现,部分产业的高景气度的正在向上游环节扩散,相关的周期性也出现机会。

当前市场整体估值不算贵,但成长板块的高估值愈发明显,我们认为下半年的市场波动可能加大,即便是成长风格内部也会出现明显的轮动。我们同时建议兼顾部分具有成长属性或目前受益于国际需求改善的周期性板块。综合来看,我们建议结合景气程度和估值自下而上选择板块和个股,建议未来3-6个月关注如下主线:

1)坚守成长主线,内部“精挑细选”。

2)逢低逐渐布局经历较长调整的消费行业。

3)景气扩散逻辑寻找周期中具有成长属性、持续性较好的子行业和个股。

2021年8月行业配置策略主线: 成长仍为主线,关注景气扩散

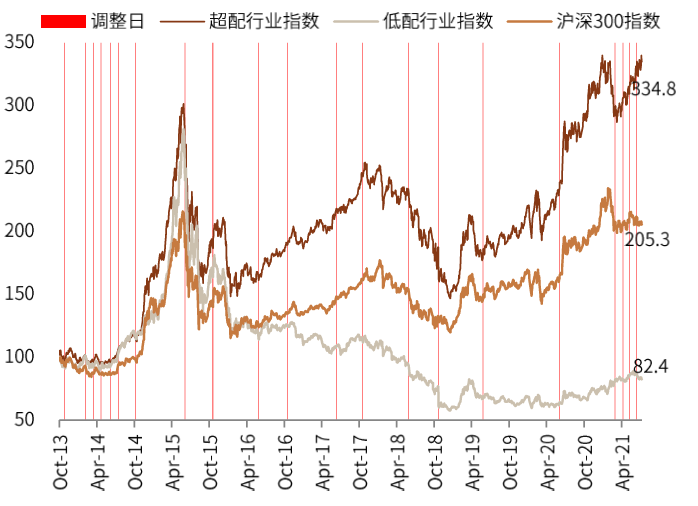

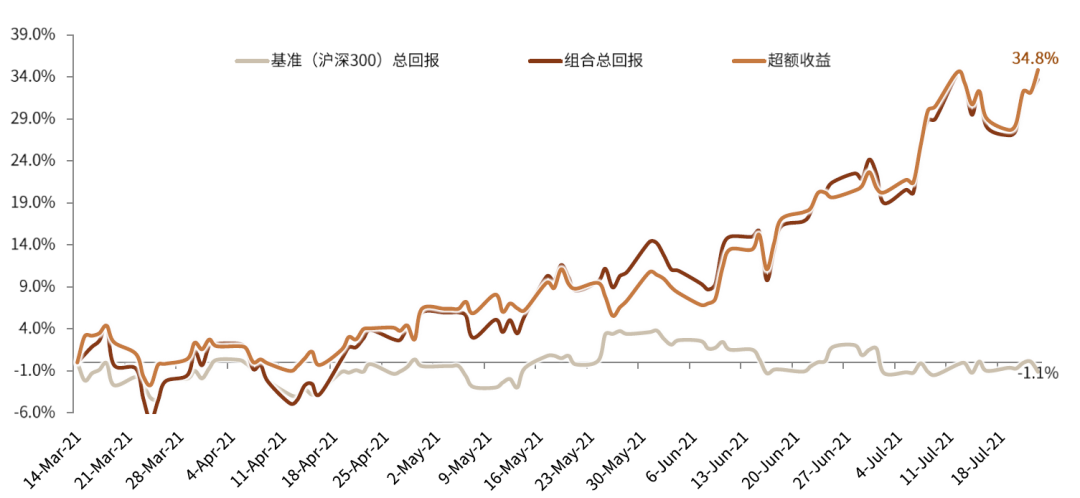

配置表现:上期(6月28日~7月23日),我们超配的行业等权指数上涨1.1%,跑赢基准(沪深300指数)4.0%,低配行业等权指数下跌6.1%,跑输基准3.2%;中金行业配置精选组合上涨9.2%,跑赢基准12%。截止7月25日,我们的超配的行业等权指数距离2013年框架建立以来上涨235%,低配行业等权指数下跌17.6%,同期沪深300涨幅105%;中金行业配置精选组合2021年3月15日成立以来超额收益约35%。

配置主线:成长仍为主线,关注景气扩散。过去的一个月中,成长风格仍然是市场的主要机会所在,但市场也出现了一些值得注意的变化:1)央行“降准”超预期,在经济数据整体仍然稳健的背景下,市场普遍认为这预示着下半年的流动性环境边际宽松的方向已经确立,在这一环境下,我们认为市场的估值支撑进一步增强,风格上更加利好成长风格;2)6月出口仍然受到全球经济恢复的持续拉动保持高位,特别是钢材、家电等的两年复合增速有明显上升,出口链上的子行业仍有所表现;3)海外Delta毒株蔓延,全球疫情再现抬头趋势,外围市场出现波动。全球的经济复苏预期或出现一定的调降,相关的大宗商品价格也出现波动;4)产业政策频出,“保障性租赁住房”政策关注保障多类人群住房困难,“双减”政策则落脚教育资源分配和公平,海外中概股也受到监管压力。我们认为产业政策监管力度加大,或将使得市场对于政策不确定性小甚至着重支持的产业格外关注。

向前看,我们认为成长风格将仍然是市场的主要机会所在,特别是过去一个月内市场对于“成长风格”的一致性继续加强,尽管市场对于估值的质疑一直存在,但包括半导体、新能源等科技类的成长板块仍然延续了较强的上行趋势。在经济稳健但增速下降、“降准”等政策宽松举措进一步确认了流动性方向、同时全球疫情“先进先出”,市场关注点由“疫后复苏”逐步转向“常态化增长”后的背景下,相对景气度高、增长潜力大、产业周期仍在持续的成长风格可能仍然是市场的主线。而包括房地产、教育等产业政策频出,也使得市场对于政策干预的力度和方向更为关注,而“硬科技”相关的科技产业链的政策确定性也正在成为吸引投资者的重要因素。

我们同时发现,部分产业的高景气度的正在向上游环节扩散,相关的周期性也出现机会:例如,新能源板块逐渐向上游的原材料供应和制造用机械设备蔓延。我们延续7月观点中认为成长风格内部也可能轮动加快、分化加大的情形,特别是市场预期、资金追求方向都高度一致的背景下,一条主线的核心估值提升后,热度可能会向周边扩散,带动包括周期性板块在内的其他相关标的表现。当前市场整体估值不算贵,但成长板块的高估值愈发明显,我们认为下半年的市场波动可能加大,即便是成长风格内部也会出现明显的轮动,配置上可能需要对于较为短期的、盈利或增长尚未得到完全验证、或是有不确定性风险的热点和主题“快进快出”,同时对于长期潜力更好、基本面更坚实的优质板块保持耐心。我们同时建议兼顾部分具有成长属性或目前受益于国际需求改善的周期性板块。综合来看,我们建议结合景气程度和估值自下而上选择板块和个股,建议未来3-6个月关注如下主线:

1)坚守成长主线,内部“精挑细选”。市场过去三个月的反弹过程中,成长板块持续跑赢,考虑到当前整体市场的情绪、板块的估值水平,我们认为成长板块可能较难再度出现普涨,子行业间的分化将更为明显。细分来看,我们建议着重配置逻辑较长、认可度较高的高景气行业认为许多与中国战略相符的“硬科技”产业链仍在壮大,包括新能源车、半导体、光伏等行业都保持了较高景气度,也反映出中国产业升级趋势的不可逆性。我们认为这类板块长期来看的发展潜力较大,尽管经历了过去两个月的反弹后,这类板块的估值已经不算便宜。当前我们提示市场预期演绎已经较为充分、资金配置比例已经较高的半导体板块(特别是头部公司)可能面临仓位和估值的尾部风险,但仍然建议着重关注前期涨幅相对较小的半导体公司、消费电子中的XR(AR/VR/MR)产业链、以及景气度仍在上升的新能源车产业链的中上游等子行业,尽管从绝对估值上看并不便宜,但业绩低点确认、未来预期上调、长期政策支持等都有望带来板块的继续表现。

2)逢低逐渐布局经历较长调整的消费行业。自春节以来,消费板块已经连续调整接近6个月,经历前期较长时间调整后板块相较前期高点的回撤幅度已经较大,高估值风险正逐步缓解。若后续科技类成长板块内估值溢价继续走高,同时政策担忧逐渐缓和,可能会有部分资金逐步配置向景气度和确定性都较好但回撤时间已经较久的消费类板块。中国整体消费升级趋势、走向品牌化的趋势仍在持续,近期如有进一步调整可能提供逢低介入机会。我们建议仍然按照“高品质”、“高性价比”两条主线去寻找龙头,我们之前持续推荐的医美产业相关的生物科技、日化板块短期内已上涨较多,尽管基本面无虞,但建议等待合适的布局机会;我们推荐包括轻工家居等受益出口需求和消费升级、高端白酒等筑底坚实的相关板块,建议逢低布局;

3)景气扩散逻辑寻找周期中具有成长属性、持续性较好的子行业和个股。在Delta病毒的影响下,全球的经济复苏的进程带来不确定性,我们认为周期板块可能短期内难以出现趋势性行情。但原材料价格持续整体维持高位的背景下,成长板块中的景气扩散将带来部分子行业的机会,例如新能源相关的小金属和专用机械设备等板块。值得注意的是,如果下半年全球的通胀出现超预期的增长,而带动整体原材料价格迈上新台阶,则可能对于市场的风格演绎带来较大影响,但我们认为这一情形即便出现,时间上可能也较晚。

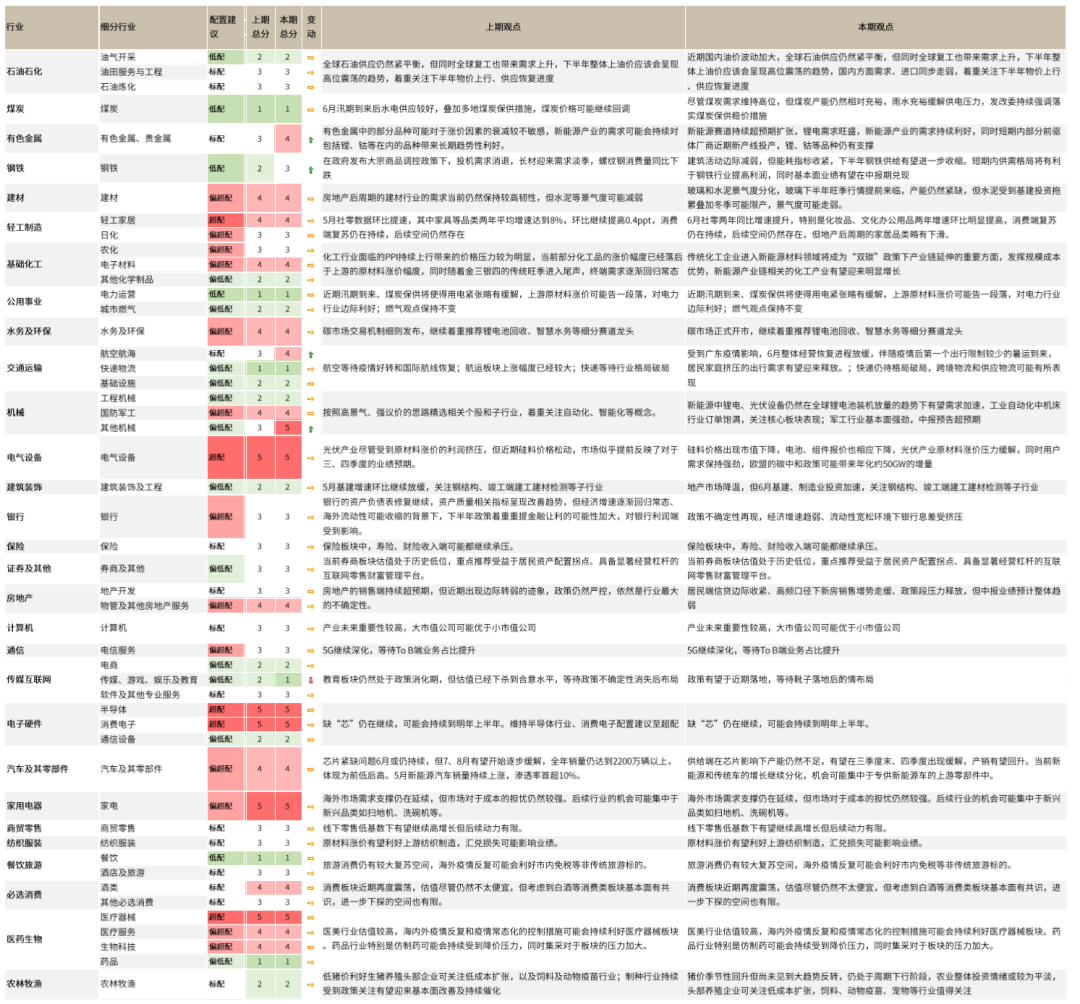

► 7月行业配置主要调整:上调有色金属、钢铁、其他机械、航空航海;下调传媒、游戏、娱乐及教育

► 7月行业配置结论:超配半导体、其他机械、电气设备、医疗器械、家电、消费电子;低配煤炭、电力运营、快递物流、餐饮、药品、传媒、游戏、娱乐及教育。

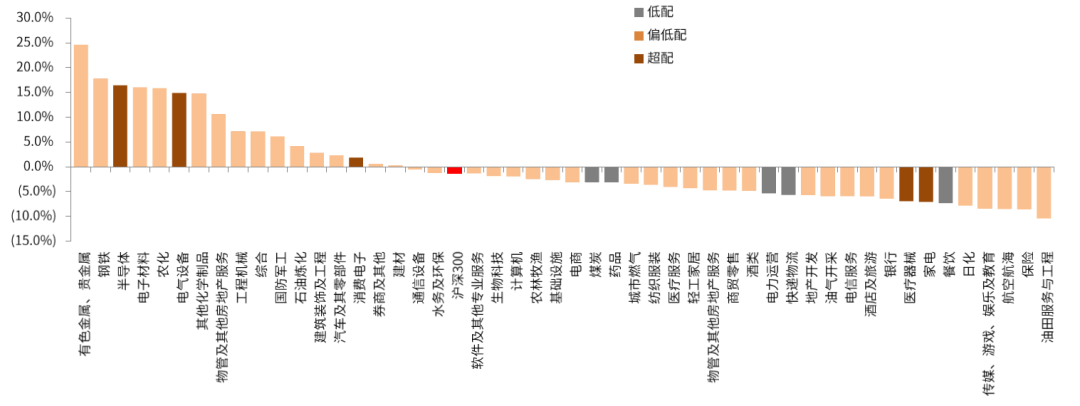

图表:2021年7月期行业表现

资料来源:Factset,Wind,中金公司研究部 (数据截至2021年7月23日)

图表:中金超配行业等权指数自2013年以来上涨335%,2021年3月15日月度频率调整来上涨12.1%

资料来源:Factset,Wind,中金公司研究部 (数据截至2021年7月23日)

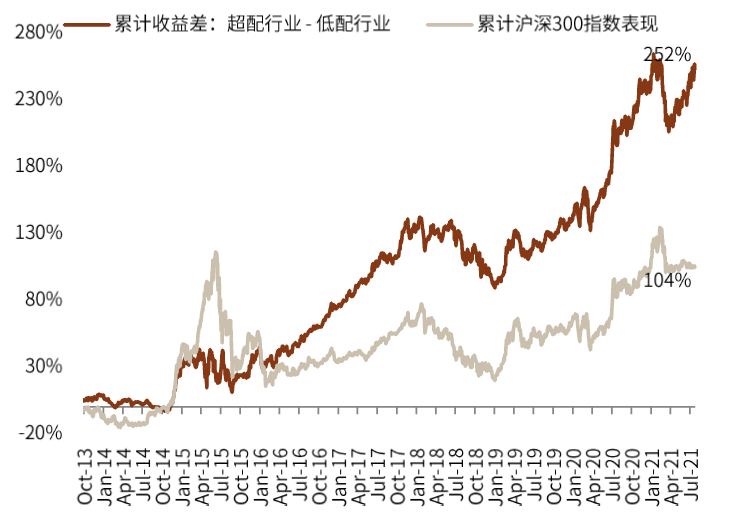

图表:超配行业和低配行业累计收益差自2013年以来达到252%

资料来源:Factset,Wind,中金公司研究部 (数据截至2021年7月23日)

图表:中金A股行业配置精选组合成立(2021年3月15日)至今表现

资料来源:Factset,Wind,中金公司研究部 (数据截至2021年7月23日)

图表:中金A股行业配置8月观点变化

资料来源:中金公司研究部

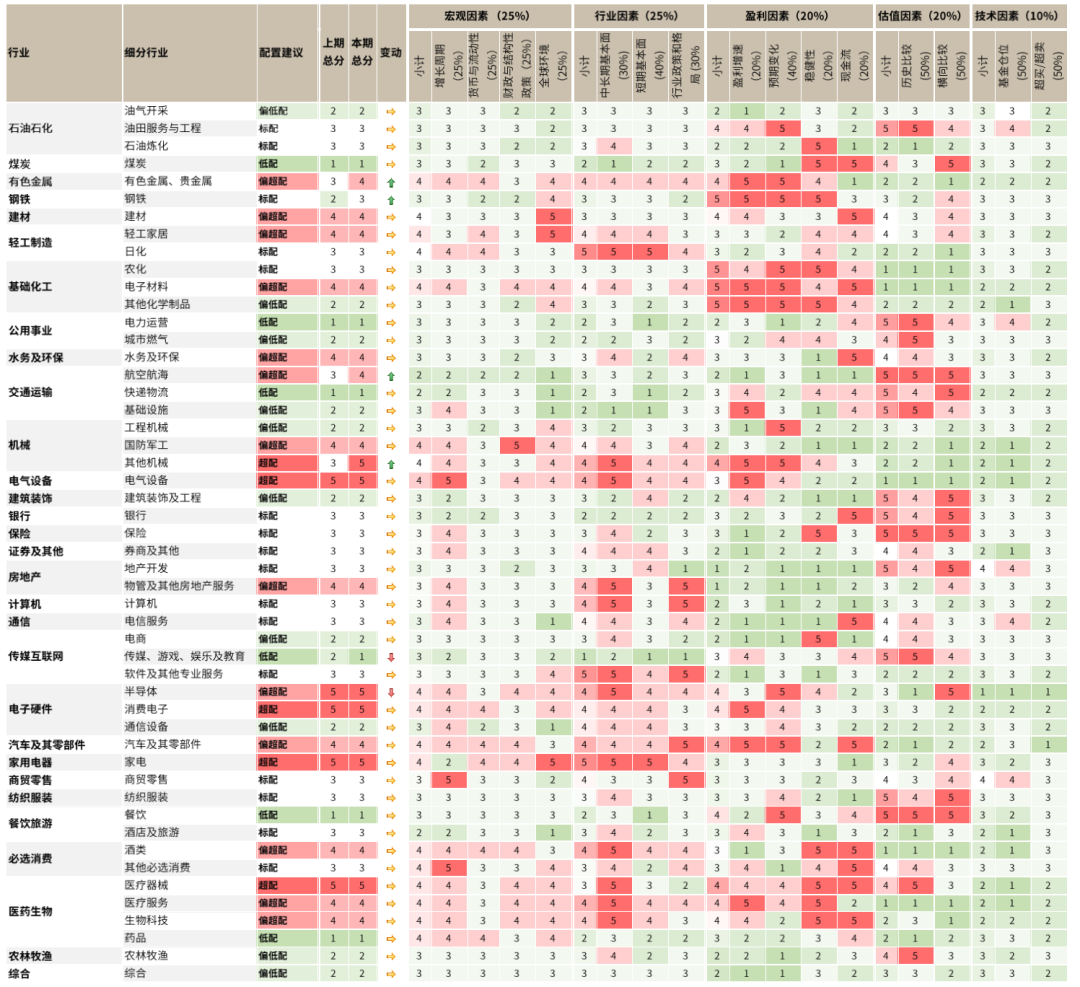

图表:中金A股行业配置8月观点及细分小项

资料来源:Factset,Wind,中金公司研究部 (数据截至2021年7月25日)

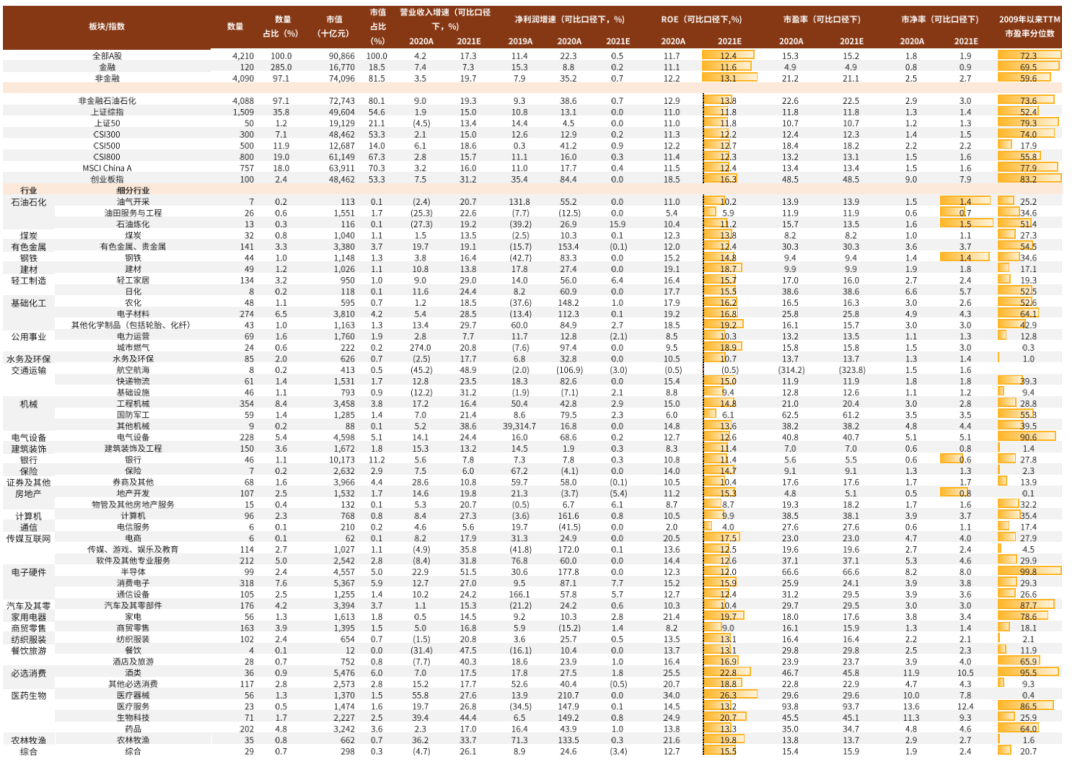

图表:A股各板块基本面情况

资料来源:Factset,Wind,中金公司研究部 (数据截至2021年7月23日)

细分行业动态

石油石化:海外复工进展再现不确定性

伴随国内经济复苏逐渐回归常态化增长,国内的石油消费需求增长放缓,而近期由于海外Delta毒株的蔓延,市场对于全球经济复苏的时间进程正在进行重新评估,而下半年的原油需求也可能出现相应调整,近期原油价格的波动便是相应的体现。疫情反复下,欧美航空复苏进程可能被打断,进而抑制航空煤油需求的恢复。如果变种疫情得不到有效控制,可能引发新一轮防控封锁,对油品消费恢复造成更大的拖累。同时,国内石油消费增长动力趋弱,而亚洲其余国家和地区疫情反复也难以贡献更多增长。因此三季度全球原油需求可能有一定的下行风险。短期而言,在供给和需求不确定性双双增加的情况下,油价波动可能趋于放大。仍需关注供应受事件影响短缺、物价超预期上升等基准预期外的事件影响。

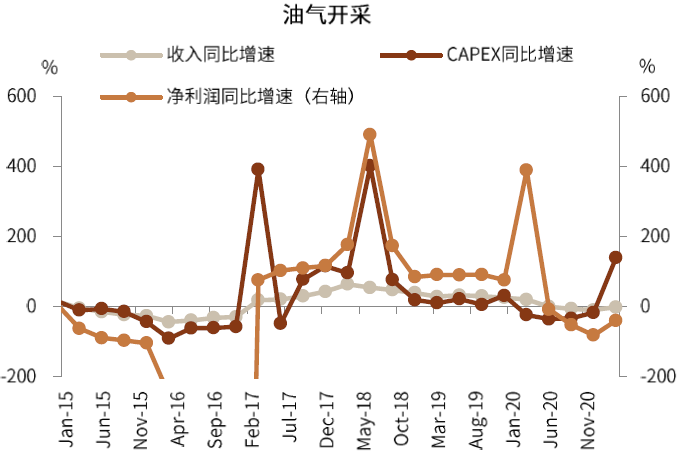

►油气开采

从财务情况上看,我们认为油气开采公司2021年的业绩表现尽管相对于2020年肯定有所提升,但行业内多数公司是否能达到盈亏平衡仍然存在不确定性,主要受到开采成本限制,特别是上游业务较为集中的相关公司;当前板块整体估值已经较为合理,我们认为全年油价可能维持高位,但我们提示近期热带风暴在美国墨西哥湾若造成影响,可能会在短期内影响石油的供应,上抬油价。我们维持油气开采行业偏低配配置建议。

►油田服务与工程

在油价上行、国内油气开采公司增储上产的大背景下,我们认为油服行业受益于油气开采公司的资本开支增加的确定性较高,且整体盈利结构要显著好于上游开采行业。但考虑到当前国内的石油需求逐渐趋弱,同时油价见底后油服公司真正的业绩修复可能延后几个季度才会显现,我们认为后续板块大幅抬升的可能性有限。我们维持油田服务与工程的标配配置建议。

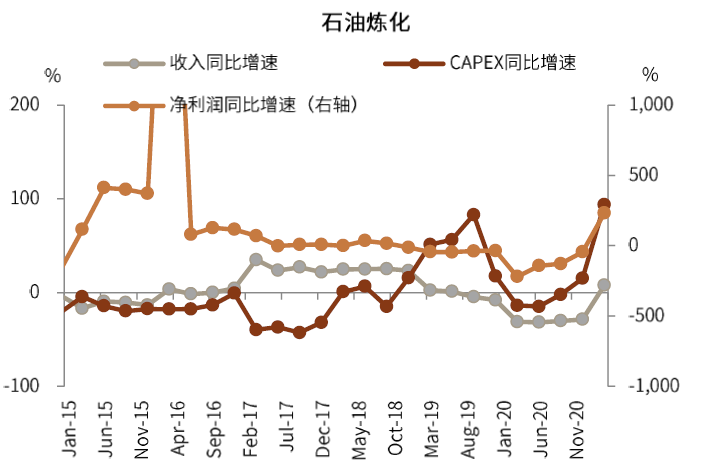

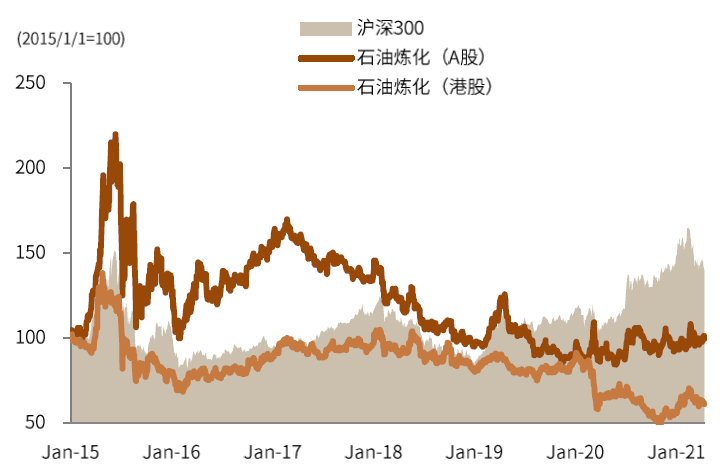

► 石油炼化

产业链延伸是未来战略重点。长期来看,我们认为石油炼化行业2021年的产能有望进一步提升,石油炼化的景气度可能依然较高,炼化企业盈利环比或持续改善。但从数据来看,6月民营大炼化项目盈利尽管仍处于历史较高位置,但出现阶段性见顶回落,同时乙烯等化工品涨幅低于原油端上涨,多数化工品价差遭受挤压,我们认为短期内对板块仍持观望态度。我们维持石油炼化的标配配置。

图表:油气开采行业财务数据

资料来源:Factset,Wind,中金公司研究部

图表:油田服务与工程行业财务数据

资料来源:Factset,Wind,中金公司研究部

图表:石油炼化行业财务数据

资料来源:Factset,Wind,中金公司研究部

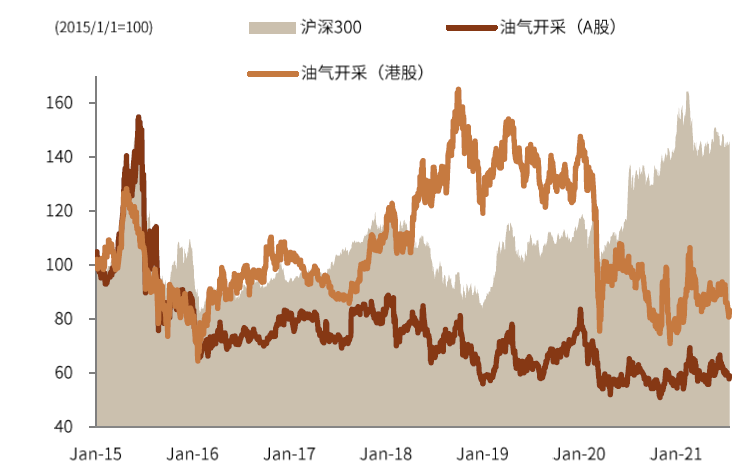

图表:油气开采行业A/H股表现

资料来源:Factset,Wind,中金公司研究部

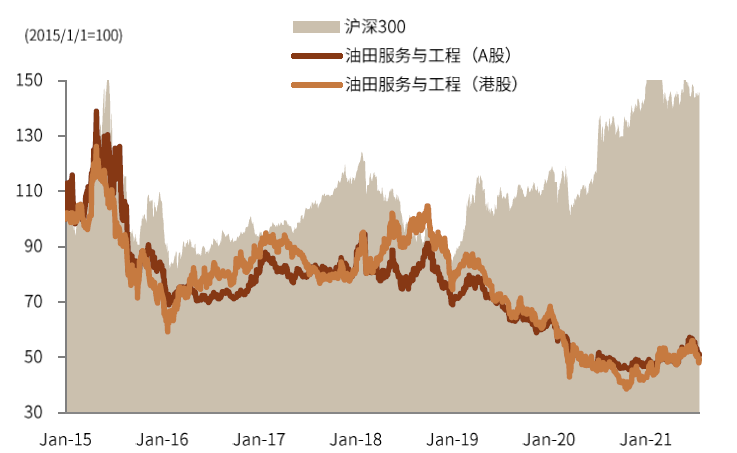

图表:油田服务与工程行业A/H股表现

资料来源:Factset,Wind,中金公司研究部

图表:石油炼化行业A/H股表现

资料来源:Factset,Wind,中金公司研究部

其余细分行业的近况全梳理分析,以及我们根据行业配置打分和中金行业分析师自下而上的月度行业首选组合挑选的行业配置精选组合,请见中金研究已发布的报告原文。

文章来源

本文摘自:2021年7月27日已经发布的《行业比较与配置策略月报:成长仍为主线,关注景气扩散》

李求索 SAC 执业证书编号:S0080513070004 SFC CE Ref:BDO991

何 璐 SAC执业证书编号:S0080120010032 SFC CE Ref:BQB821

王汉锋 CFA SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

牛市来了?如何快速上车,金牌投顾服务免费送>>