热点栏目

热点栏目 国际投行研究报告

袁晋清三戏上交所

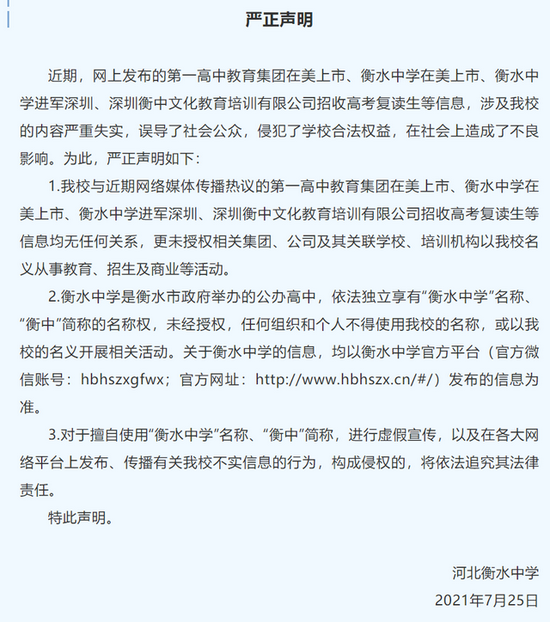

上交所祭出杀手锏:请提供相关内幕信息知情人名单,本所将开展核查

画光刻胶充饥 华懋科技涨了108%

35岁的原国泰基金基金经理袁晋清果然是个资本运作策划高手,把上交所玩弄于股掌之间,上交所多次紧急发出问询函,但袁晋清依然故我。上交所上周再次发出问询函:

这次,上交所显然有点生气了,明确表示“请公司向控股股东 以及本次交易的相关方核实,期间是否存在买是否存在市场操纵、内幕交易等违法违规行为,并提供相关内幕信息知情人名单,本所将开展核查。”

在入主华懋科技之后,股价涨了108.28%,让上交所都有点害怕,凌通社觉得必须给上交所点一个赞,因为哪怕作为一个普通投资者,都可以和上交所一样要问几个问题。但从华懋科技到券商,都说这个生意很好呀。华懋科技必须向投资者如实披露信息。

上交所问询概要

上交所:是否存在市场操纵、内幕交易

华懋:要问就是没有!(仿回复,不一定真实)

凌通社:上交所可以要求华懋提供所有关联人士姓名,大数据加强监控股东名单。要是查不出内幕交易,凌通社捐款5毛钱。

上交所:谁是下一轮接盘者

华懋:要问就是商业机密!(仿回复,不一定真实)

凌通社:又一轮信息披露擦边球开打。

上交所:业绩承诺是否具备履约能力

华懋:要问就是有,我们提示风险了也可能没有(仿回复,不一定真实)

凌通社:业绩这种事情反正不可证伪劣。

袁晋清画饼真滴:无法证伪

无法在短期内证伪是一切炒作的基础。作为研究员出生的袁晋清熟悉这个技巧。

回顾袁晋清入住华懋科技并引进光刻胶概念的历程,可以用精心策划、精准操作等描绘,而且从规范上说都没有越过交易所的硬规定,都在擦边球范围之内,所以,上交所虽然被戏弄,能做的也就是发出监管问询函。

01

第一步:华为牌

用一个假的华为公司提高人气

5月13晚间,上市公司公告称,5月4日,金威国际与上海华为投资管理有限公司(下称华为投资)签署《关于转让华懋(厦门)新材料科技股份有限公司股份的框架协议》。逼得上交所当夜发出问询函。

02

第二步:东阳牌,用浙江东阳的钱来收购

收购过程中,袁晋清用一系列打擦边球的方式,最后让浙江东阳出大部分的钱去收购,而其中东阳国资心甘情愿借钱给徐州康博,这次又逼得上交所发出了问询函。

03

第三步:用上市公司的钱把钱转回去东阳

袁晋清和东阳国资成立一个基金,然后动用华懋科技大部分现金用借款的方式给徐州康博,而徐州康博又用这些钱还了以前借东阳的钱。华懋科技则锁定了投资权。

04

第四步:股价飙升 华懋科技正式入股

这一步是人人猜到的结果。但这个过程中,华懋科技的股价疯涨了100%以上,而上交所担心的是,除了可能的内幕交易之外,其实大家内心清楚,这个被投资的公司业绩承诺要完成是Mission Impossible的。事实上,上交所对于科创板的并购要求中明确必须是上下游产业,而华懋科技因为不是科创板企业而逃脱了这个规定。

2021 年 7 月 21 日,你公司披露了参与设立的产业基金东阳凯阳 科技创新发展合伙企业(有限合伙)(以下简称东阳凯阳)对徐州博 康信息化学品有限公司(以下简称徐州博康)投资事项的进展情况。

东阳凯阳、徐州博康的其他现有股东与合格的下轮投资者签署了 《增资协议》,同时东阳凯阳与徐州博康及其实际控制人傅志伟签 署《股权转让协议》,行使转股权及追加投资权,预计将持有徐州 博康 29.70%股权,增资后持有 26.93%股权。根据《股票上市规则》 第 16.1 条,请你公司核实如下信息并补充披露。同时,请全体董事 单独发表意见,请独立董事发表专项意见。

‘

01

下轮投资者是否已经增资到位

公告显示,东阳凯阳拟以 27 亿元的估值(增值率为 775.76%), 7.7 亿元对价受让傅志伟持有的徐州博康 29.70%股权,其中 5.5 亿 元为东阳凯阳 2020 年 12 月 30 日起对傅志伟的借款、2.2 亿元为追 加投资款。相关借款的年化利率 8%,因公司转股,傅志伟不再负有 投资协议项下偿还可转股借款本金及利息的义务。公司前期披露, 对外投资开始主要采用向傅志伟借款的原因,是为让东阳凯阳能够享有后期对徐州博康的转股权和追加投资权,从而获得徐州博康的 股权。傅志伟在获得借款后,全额向东阳市国有资产投资有限公司 (以下简称东阳国投)提前还款。东阳国投为上市公司控股股东东 阳华盛企业管理合伙企业(有限合伙)的最大出资方。

请公司补充披露:

(1)结合合格的下轮投资者投资估值情况、 与借款时估值是否存在重大差异等,说明通过借款提前锁定转股权 利的必要性和合理性,是否实际为解决傅志伟向东阳国投还款的困 难,是否涉及向控股股东及其相关方进行利益输送;

(2)结合非转股可获得的借款利息金额,补充说明放弃 5.5 亿元的借款利息是否 损害上市公司利益;

(3)补充披露东阳凯阳向傅志伟借款和受让其 股权,与东阳国投向傅志伟借款是否为一揽子交易,上市公司及其控股股东、实际控制人、东阳国投与傅志伟及其关联方是否存在其 他形式的利益安排;(4)补充披露合格的下轮投资者是否已经增资到位,如无,请披露资金预计到位的时间和相关安排。

02

光刻胶产品是否具有核心竞争力

2.公司前期披露,徐州博康 2020 年 1-9 月医药中间体收入占总 营收的 54.38%,为主要收入来源,且较 2019 年占总营收 16.13%有 较大提升。作为第二大收入来源的光刻胶单体 2020 年 1-9 月占总营 收 31.6%,较 2019 年的 62.56%有大幅下降。

请公司补充披露:

(1)徐州博康最新财务数据,并区分不同业务披露主要财务指标;

(2)徐州博康主要客户情况、销售占比及其所属行业;

(3)徐州博康生产的医药中间体的产品名称,主要对标 的原料药的品种,并说明医药中间体前 3 年产品收入、占比变化、 竞争情况、行业特征;

(4)徐州博康生产的光刻胶单体目前市场的占有率、市场规模、同行业可比公司等情况,说明产品是否具有核心竞争力;

(5)本次增资前,徐州博康所有股东穿透后的持股情况, 是否与上市公司及其控股股东具有关联关系或其他任何利益安排。

03

对业绩承诺是否具备履约能力

3.公司前期披露,傅志伟向东阳凯阳承诺徐州博康 2021-2023 年净利润不低于 1.15 亿元、1.76 亿元、2.45 亿元,若三年累计未 实现目标净利润的 80%,傅志伟应对东阳凯阳进行业绩补偿。 前期, 徐州博康、傅志伟向江苏润城资产经营集团有限公司(以下简称润 城集团)承诺徐州博康 2017-2020 年净利润不低于 4266.36 万元、 4479.68 万元、1.41 亿元、1.60 亿元,协议签后 2018 年、2019 年 连续两年均未达净利润指标。此外,公司披露徐州博康生产经营因受政策及疫情影响导致前期经营异常,新生产基地拟于 2021 年 6 月 前投产,并规划全部达产。

请公司:

(1)结合徐州博康新生产基地的产能情况、订单情况、 2021 年上半年经营财务状况,说明新生产基地是否已投产、是否获 得相应政府审批资质、产能是否达到预期水平,并说明业绩承诺的 可实现性;

(2)结合相关政策的具体内容,徐州博康为消除影响已采取的措施及影响消除情况;

(3)结合傅志伟、徐州博康的资信情况等,说明其对业绩承诺是否具备履约能力,是否有保障履约的相 应措施,以及公司的应对方案;

(4)补充披露东阳凯阳在知悉傅志伟与润城集团前次业绩承诺未达标的情况下,依然与傅志伟订立高 于前次标准的业绩承诺的具体考虑,是否有损上市公司利益,公司 董事、监事、高级管理人员是否勤勉尽责。

04

是否还存在其他存在保底、差额补足、 对赌等协议或利益安排

4.公告显示,公司转股及追加投资后,公司对徐州博康投资金额总计达到 8 亿元,分别占投前上一季度(2020 年第三季度)公司 净资产、货币资金的 33.21%、99.38%,占转让控制权前(2020 年第 一季度)货币资金的 133.33%,金额较大。同时,徐州博康董事会共 8 名董事,实控人傅志伟直接和间接持股 39.43%,东阳凯阳作为持 股 26.93%的第二大股东有权提名 1 名董事。

请公司:

(1)结合 2021 年上半年生产经营、订单、现金流量 等情况,说明大额对外投资是否会挤占上市公司运营资金,是否会对公司主营业务被动安全系统部件的正常生产产生不利影响;

(2) 说明徐州博康董事提名权情况,相关股东所拥有的提名权是否与其 持股份额对等,以及不对等的原因及合理性;(

3)补充披露本次高 溢价转股仅取得参股权的考虑和影响,并结合对徐州博康经营管理、 人员派驻等方面拟采取的管控措施等,说明公司能否保障大额对外 投资的安全性;

(4)进一步核实除了已披露信息外,徐州博康、傅志伟与徐州博康的股东之间,是否还存在其他存在保底、差额补足、 对赌等协议或利益安排。

05

否存在买是否存在市场操纵、内幕交易等违法违规行为

5.公告显示,东阳凯阳拟先受让傅志伟持有的徐州博康部分股 权,交割并完成相应工商变更登记,且东阳凯阳已经解除傅志伟、 上海博康质押的徐州博康股权后,合格的下轮投资者再履行相关增资的程序。前期,公司披露的转股先决条件之一,是下轮融资中的合格投资人已实际向目标公司支付全部增资款,且相关安排提交 6 月 9 日股东大会审议。本次约定与前期规定的转股条件存在差异。

请公司补充披露:在与前期披露不一致的情况下进行转股,是否实际违反了股东大会决议,是否需要重新履行股东大会决策程序;

如是,请公司在行权前先行履行必要的审议程序 6.自公司披露对外 上涨至 46.80 元/股, 际控制人及关联方、以及本次交易的相关方核实 卖公司股票的情况,是否存在市场操纵 并提供相关内幕信息知情人名单 请上市公司立即披露本函内容 复。 请公司在行权前先行履行必要的审议程序。

自公司披露对外投资项目至 7 月 20 日,股价由 ,上涨幅度为 108.28%,请公司向控股股东 以及本次交易的相关方核实,期间是否存在买是否存在市场操纵、内幕交易等违法违规行为 并提供相关内幕信息知情人名单,本所将开展核查。

请上市公司立即披露本函内容,并于 2021 年 7 月 28 日之前回复。

天风证券是妥妥的托

在这个过程中,凌通社看到,天风证券团队是妥妥的托,这个团队的名单附后,今后可以证明这个报告就是胡扯的。

因为很简单,这个2页的报告对数据没有任何调研,都是引用的华懋自己发布的数据和承诺。连交易所都怀疑的数据在一个牛逼券商团队中变成了真实的数据,并且根据这个数据做出预测。所以,凌通社一直觉得,天风证券梦之队每次做梦一样写一些做梦的报告,对于发展国家产业毫无用处 ,只对炒股有用,让我们记录在案吧。

2.增资光刻胶一体化龙头徐州博康,拟行使转股权、追加投资权,加码半导体核心 资产,打造中长期成长新引擎。 徐州博康:国产光刻胶一体化龙头,具有先发优势,实现全产业链自主可控,二 期生产基地即将投产。

(1)徐州博康是国内主要的产业化生产中高端光刻胶单体的 企业,是国际上先进的 EUV 光刻胶单体发明者、生产者,单体产品覆盖全球 90% 以上客户群,下游客户包括 Intel、JSR 等。

(2)徐州博康子公司汉拓化学已实现从单体、光刻胶专用树脂、光酸及最终光刻胶产品的全国产化自主可控,已开发 10+ 个高端光刻胶产品,服务客户超 40 家,包括国内 IC 领先制造企业。

(3)汉拓化 通过自购设备、外部合作搭建多维光刻测试平台,能够支持研发的快速推进及质量 的严格控制;公司月产 1W+加仑光刻胶的二期生产基地即将投产,目前已成为上海华虹、武汉长江储存合格供应商。

(4)徐州博康 2017-2020 年营收分别2.02/2.03/1.03/2.14 亿元,徐州博康承诺 2021-2023 年营收不低于 5.75、9.26 和 13.6 亿元,净利润不低于 1.15、1.76 和 2.45 亿元 公司发布对徐州博康资产评估报告,采用收益法评估徐州博康股东全部权益价值为 27.08 亿元,采用市场法评估为 16.66 亿元。公司以东阳凯阳为投资主体,拟以不 高于 27 亿元整体估值对徐州博康行使 5.5 亿元转股权和 2.2 亿元追加投资权,行 使完成后将持有徐州博康不低于 29.704%的股权.

光刻胶:炒的只是概念

事实上,除了徐州康博,现在A股有无数的光刻胶概念。光刻胶概念指数已经炒到了2500点。这些公司中,大部分在市场占有中微乎其微,既没有市场也没有业绩。

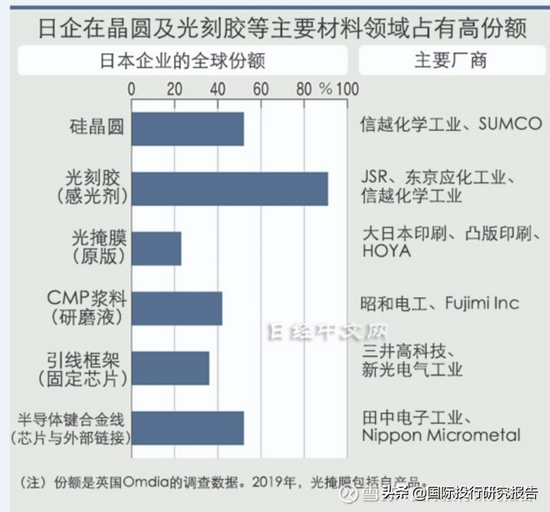

在整个半导体的生产过程中,光刻胶是必不可少的工艺流程,但目前90%的市场由日本企业占有,去年韩国和日报搞,结果日本停止出口,韩国半导体立马就阉掉了。

从整个半导体产业自主化看,中国当然是需要有光刻胶生产企业,但第一是技术问题,光刻胶日本企业占据垄断地位并且拥有大量专利技术,要是中国可以突然有几十家企业成功研发,大家用屁股想一下,为什么韩国不行。第二是市场问题,主流半导体企业都用日本产品,目前,中国国内的企业光刻胶出货很少,前段时间和几家半导体龙头企业交流,他们都说只要能够用进口的产品,一定用进口的,只有在实在不行的情况之下,会试用国内的产品。

拿徐州康博来说,凌通社这不知道天风证券报告中说的“是国际上先进的 EUV 光刻胶单体发明者、生产者,单体产品覆盖全球 90% 以上客户群,下游客户包括 Intel、JSR 等”出于何处,卖出了多少产品,因为正如上交所问询函所说,徐州康博一直亏损,市场越来越差,而上一轮的投资中,就是因为无法完成业绩承诺而让当地政府基金退股的。现在,如何完成承诺呢?不知道天风证券的研究员是不是用屁股计算的。

另一方面,其实全球光刻胶市场很小,除了日本占有之外的空间更是非常小,完全不可能容纳中国现在冒出的这么多光刻胶概念公司,如果不是为了炒股,为了真正推动光刻胶产业进步,建议只要中科院系统集中攻关就行了。

而从整个半导体产业链看,目前中国最大的瓶颈是所有领域都是瓶颈。光刻胶只是所有瓶颈中最不起眼的一个,因为现在日本也不对中国禁运光刻胶啊,对中国禁运的是ASML光刻机以及28nm一下的半导体设备,半导体设备方面中国基本没有,所以确实搞不清楚市场抄光刻胶概念是什么逻辑:没有市场、没有业绩、没有需求、不是必需品。

光刻胶日本垄断市场

关于在晶圆上烧制电路之际使用的光刻胶,日本企业掌握9成左右份额。JSR和东京应化工业等是代表性企业。据称材料无法分解,不易被模仿,一直积累技术实力的日本企业占据优势。

2019年日本政府收紧对韩国的半导体材料出口管理,影响曾令人担忧,但目前日本企业的业绩并未受到明显影响。东京应化2021财年有望连续2年创出利润新高。而从JSR来看,包括光刻胶在内的数字解决方案业务在新冠病情下也确保了营收和利润增长。

在打印电路方面不可或缺的光刻胶(感光剂)领域,日本企业所占的份额也达到9成。JSR及信越化学等企业占有优势。昭和电工等正在生产半导体表面研磨用的CMP浆料(研磨液),仅日本企业所占的份额就超过4成。

随着半导体需求扩大,日本企业也纷纷进行投资。信越化学2022年之前将在日本和台湾新建光刻胶工厂。投资额为300亿日元左右,台湾工厂的产能占5成,日本占2成。SUMCO的桥本真幸也表示“已到了讨论从零开始打造工厂和销路的‘绿地投资(Greenfield Investment)’时代”,开始讨论建设新工厂。

日本在半导体的制造设备方面也很有竞争力。半导体的制造工序跟拍摄胶卷照片、成像的工序相似。智能手机和服务器使用的最尖端半导体要求精度达到纳米单位。蚀刻和显影工序等越来越重要。

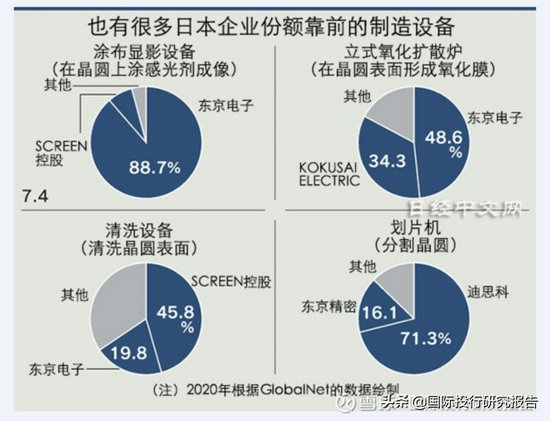

日本调查公司GlobalNet的调查显示,仅东京电子在涂布显影设备上的份额就占到近9成。在清除晶圆垃圾及污物的清洗设备上,日本企业的份额超过6成。后工序设备的划片机方面,迪思科(DISCO)拥有7成份额。

东京电子在EUV(极紫外)相关工序使用的涂布显影设备领域,是世界唯一的量产企业。每年设备的总供货量达到4000台,在利用数据帮助改善客户工厂开工率方面也在推进差异化。

日本SCREEN控股在清洗设备领域占有45.8%的全球份额。在多达几百个半导体的制造工序中,总会产生微细的垃圾和污物,如果将晶圆比作棒球场,那么垃圾和污物就有一个杉树花粉那么大。该企业利用专用药液和纯水准确去除这些垃圾和污物,相关技术全球领先。

东京电子为了支持最尖端的制造技术等,3年内将持续投入研发(R&D)资金4000亿日元以上。东京电子社长河合利树认为,现在的盛况“只不过是(半导体市场多年持续增长的)Big Years的入口”,将积极推进投资,以扩大份额。’

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>