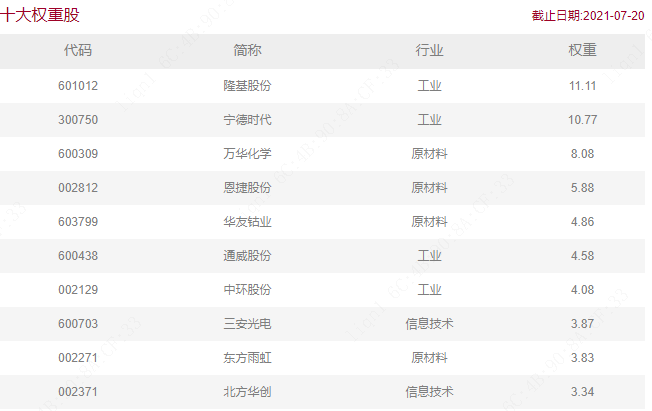

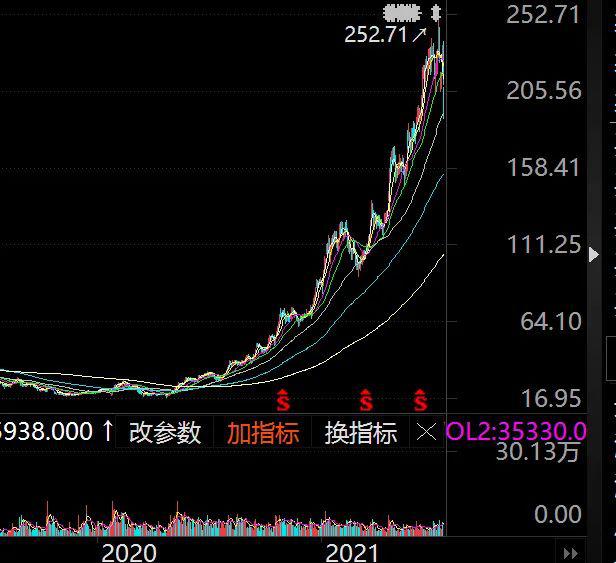

二季度以来,宁德时代在A股市场攻城略地、所向披靡,总市值一度突破1.3万亿元,背后的重要推手终于浮出水面。天相数据显示,截至二季度末,重仓持有宁德时代的公募基金多达1129只,二季度增持市值逾726亿元,宁德时代跻身公募基金第二大重仓股。与高股价、高市值共同构筑宁德时代“三高”的,还有其高达160多倍的动态市盈率。实际上,这一轮以宁德时代为代表的“宁组合”资产上涨,资金拥抱高估值、抛弃低估值,“高贵”的越发“高贵”,抱团热门赛道正演绎到“不疯魔不成活”的地步。睿远基金傅鹏博在二季报中感叹:“高估值股票的涨幅反而更大了。”多年来始终被基金重仓的中国平安、美的集团、恒瑞医药、三一重工、保利地产等低估值品种遭弃,其大多来自地产和金融行业,也有部分来自医药、消费领域,而新能源和半导体领域的高估值标的成为公募基金的新欢。公募基金二季度增持的前10大股票中,新能源产业链占到半壁江山;二季度增持市值超过100亿元的15家上市公司中,新能源产业链有6只。目前,新能源车产业链持仓占比达到10.48%,创近五年新高;CXO、半导体、光伏等持仓占比也均创出历史新高,分别达到6.76%、5.48%和4.12%。与此相应,二季度涨幅居前的权益类基金中,大多数重仓新能源、半导体板块。东方基金旗下的新能源汽车主题基金二季度净值增长率高达52.70%,网红基金诺安成长二季度盈利达98亿元,凭单一产品为公司盈利贡献近七成。有基金人士戏称“疯魔化”才能生存。市场对赛道的景气度表现出如此之大的偏好,确实罕见。对于很多信奉价值投资的基金经理来说,高估值板块暴涨让他们深陷困惑之中。“我们一直在破圈和坚守之间痛苦地徘徊,也一度任由基金排名一直往下。”有基金经理痛心地说。基于高景气和未来高成长,给相关行业和企业一定高估值本无可厚非,但资金极速涌入,短期暴涨所带来的估值膨胀和交易拥挤,将是对企业未来成长性的恶性透支,更是一种对企业长期竞争力定价失衡。无论是漂亮50的稳定性估值溢价,还是成长性估值溢价,如果脱离了长期持续增长的业绩支撑,其持续性都是有问题的。“市场为更长远的美好愿景付出了更高的溢价。部分公司的估值透支了未来5-10年的空间,这种远期透支的模式总会有尽头。”景顺长城杨锐文对此直言不讳。在产业和赛道为王的当下,高景气行业的高估值能否持续,关键还是在于盈利高成长的可持续性。寻找长期有竞争力、业绩持续增长的优质企业,固然要考察当下的景气度,但也不能忽视对中长期竞争壁垒优势、商业模型、估值安全边际的考虑。否则,盲目跟风炒作,一不小心就会沦为击鼓传花中的最后一棒。

二季度以来,宁德时代在A股市场攻城略地、所向披靡,总市值一度突破1.3万亿元,背后的重要推手终于浮出水面。天相数据显示,截至二季度末,重仓持有宁德时代的公募基金多达1129只,二季度增持市值逾726亿元,宁德时代跻身公募基金第二大重仓股。与高股价、高市值共同构筑宁德时代“三高”的,还有其高达160多倍的动态市盈率。实际上,这一轮以宁德时代为代表的“宁组合”资产上涨,资金拥抱高估值、抛弃低估值,“高贵”的越发“高贵”,抱团热门赛道正演绎到“不疯魔不成活”的地步。睿远基金傅鹏博在二季报中感叹:“高估值股票的涨幅反而更大了。”多年来始终被基金重仓的中国平安、美的集团、恒瑞医药、三一重工、保利地产等低估值品种遭弃,其大多来自地产和金融行业,也有部分来自医药、消费领域,而新能源和半导体领域的高估值标的成为公募基金的新欢。公募基金二季度增持的前10大股票中,新能源产业链占到半壁江山;二季度增持市值超过100亿元的15家上市公司中,新能源产业链有6只。目前,新能源车产业链持仓占比达到10.48%,创近五年新高;CXO、半导体、光伏等持仓占比也均创出历史新高,分别达到6.76%、5.48%和4.12%。与此相应,二季度涨幅居前的权益类基金中,大多数重仓新能源、半导体板块。东方基金旗下的新能源汽车主题基金二季度净值增长率高达52.70%,网红基金诺安成长二季度盈利达98亿元,凭单一产品为公司盈利贡献近七成。有基金人士戏称“疯魔化”才能生存。市场对赛道的景气度表现出如此之大的偏好,确实罕见。对于很多信奉价值投资的基金经理来说,高估值板块暴涨让他们深陷困惑之中。“我们一直在破圈和坚守之间痛苦地徘徊,也一度任由基金排名一直往下。”有基金经理痛心地说。基于高景气和未来高成长,给相关行业和企业一定高估值本无可厚非,但资金极速涌入,短期暴涨所带来的估值膨胀和交易拥挤,将是对企业未来成长性的恶性透支,更是一种对企业长期竞争力定价失衡。无论是漂亮50的稳定性估值溢价,还是成长性估值溢价,如果脱离了长期持续增长的业绩支撑,其持续性都是有问题的。“市场为更长远的美好愿景付出了更高的溢价。部分公司的估值透支了未来5-10年的空间,这种远期透支的模式总会有尽头。”景顺长城杨锐文对此直言不讳。在产业和赛道为王的当下,高景气行业的高估值能否持续,关键还是在于盈利高成长的可持续性。寻找长期有竞争力、业绩持续增长的优质企业,固然要考察当下的景气度,但也不能忽视对中长期竞争壁垒优势、商业模型、估值安全边际的考虑。否则,盲目跟风炒作,一不小心就会沦为击鼓传花中的最后一棒。