来源:陈显顺策略研究

本报告导读

▶ 大势拉升未完待续,风格上盈利决胜负而非估值比高低之下,科技成长行情将持续领涨且高低切换短期难现,同时信用预期边际向宽下中小市值风格亦将持续占优。行业配置上,推荐新能源车/半导体/光伏/医美/化妆品/家电/券商等。

摘要

▶大势研判:拉升未完待续。国君策略于6月27日提出“新的力量,拉升未完待续”,我们维持观点不变。本周上证指数上涨0.31%,受海外市场影响波动有所放大。德尔塔病毒叠加疫苗接种瓶颈扰动美欧经济预期,美股出现短暂调整,但随交易重心切回Q2盈利高增,美股上行趋势难改。海外风险无忧下,A股在分母驱动下拉升未完待续。无风险利率下行是分母端核心驱动:1)尽管6月LPR保持不变,但稳增长压力逐步显现以及降低融资成本需求下,可能迎来“不对称”LPR降息。此外下半年在政府债放量与MLF大规模到期压力下,存在再度降准可能。2)“房住不炒”再次明确以及上海首套房贷利率调升,居民地产投资收益率将持续压缩,权益市场有望迎来更多增量资金。3)未来美国债务上限问题将导致流动性拐点小幅后延,美债利率将维持低位。

▶结构一问:极致的分化背后是什么?盈利决胜负而非估值比高低。4月以来大类行业风格行情分化,呈现成长>周期>消费>金融的格局,近期头尾分化加速。我们认为盈利优势是关键,而宽松预期下估值影响甚微。1)分子端优势定胜负:科技成长>周期>消费>金融。科技成长伴随新一轮技术创新带来的需求成长周期开启盈利高增有望持续。周期尽管结构性供需缺口仍存但整体景气已至高位,未来边际难再向上。消费在弱修复下分子仍显疲弱,金融随着稳增长预期深化分子端更面临下行压力。2)估值影响甚微:周期的估值优势随着行情走高迅速收窄,宽松预期下更难以展现,故随着分子端优势的换位,行情主线由周期让位给科技成长,且未来随盈利优势的持续其将继续领涨。

▶结构二问:高切低的转换又会否发生?短期难现。市场对盈利的重视以及宽松预期下对估值的放松,亦造就高市盈率风格较低市盈率风格持续占优的格局。一方面,以科技成长为代表的高市盈率风格较低市盈率风格具备明显盈利优势,中报预告的进一步确认促使市场继续向局部拥挤。另一方面,宽松预期又使市场对高市盈率并不担心,而低市盈率风格吸引力则快速下降。往后看,短期内高市盈率盈利优势与宽松预期确定,高低切换难发生。但到年底随着以家电、机械和汽车等行业成本压力缓解基本面改善,低市盈率风格将现结构性机会。

▶结构三问:中小市值风格为何还将继续占优?答案在信用预期边际向宽。年初紧信用预期以及对未来流动性担忧下,市场极致抱团大市值龙头股。此后随着信用预期的逐步改善,中小市值风格逐渐占优。历史上来看,信用扩张周期开启将强化中小市值风格的业绩弹性与股价弹性。而当前信用改善仅是开始,6月社融温和触底,未来随下半年经济稳增长压力以及广义财政周期的触底反弹,信用预期边际向宽将不断强化。我们已经看到了中小市值尤其是中盘蓝筹Q2盈利的高弹性。未来随信用环境的持续改善,中小市值盈利将持续扩张。从2022年预期增速来看,中小市值优势保持,且增速自年初以来抬升幅度明显。

▶行业:1)产业周期向上:电池材料/锂电/动力电池/半导体/光伏;2)新消费:医美/化妆品;3)绝对收益:家电/汽车/保险/银行;4)券商。

1

大势研判:拉升未完待续

大势研判:拉升未完待续。国君策略于6月27日提出“新的力量,拉升未完待续”,认为新力量无风险利率下行之下市场拉升未完,我们维持观点不变。本周上证指数上涨0.31%,受海外市场影响波动有所放大。德尔塔病毒叠加疫苗接种瓶颈扰动美欧经济预期,美股出现短暂调整,但随着交易重心切回二季度盈利高增,美股上行趋势难改。海外风险无忧下,未来A股在分母驱动下拉升行情未完待续。无风险利率下行是分母端核心驱动:1)尽管6月LPR保持不变,但稳增长压力逐步显现以及降低融资成本需求下,可能迎来“不对称”LPR降息。此外下半年在政府债放量与MLF大规模到期压力下,存在再度降准可能。2)国务院与央行再次明确“房住不炒”、上海首套房贷利率调升,居民地产投资收益率持续压缩,权益市场有望迎来更多增量资金。3)近期美债利率持续保持1.3%以下,未来美国债务上限问题将导致流动性拐点小幅后延,美债利率将维持低位。分子端亦有助力:中报业绩预告预喜率高,二季度盈利有望延续高增,博弈盈利将为市场注入新的活力。

2

结构一问:极致的行情分化背后是什么?

极致的分化背后是什么?盈利决胜负而非估值比高低。4月以来大类行业风格间走出分化行情,呈现成长>周期>消费>金融的格局。6月中旬至今行情加速分化,成长与周期累计上涨11.0%与5.7%,而消费与金融下跌6.5%与5.6%。我们认为是否具备分子端盈利优势是行情极致分化的关键,而宽松预期下估值影响甚微。1)分子端优势定胜负:科技成长>周期>消费>金融。科技成长伴随新一轮技术创新带来的需求成长周期开启,二季度业绩预告展现的高景气有望持续,在全A盈利下行趋势中弥足珍贵。周期尽管结构性供需缺口仍存但整体景气已至高位,未来边际难再向上。消费在弱修复下分子仍显疲弱,金融随着下半年经济稳增长预期深化分子端更面临下行压力。2)估值影响甚微:周期的估值优势随着行情走高迅速收窄,宽松预期下优势更难以展现,故随着分子端优势的换位,行情主线由周期让位给科技成长,且未来科技成长随盈利优势的持续其将持续领涨。而消费与金融在分子与分母均无优势下,暂难走出行情。

3

结构二问:高切低的转换又会否发生?

高切低的转换又会否发生?短期难现。市场对盈利的重视以及宽松预期下对估值的放松,亦造就高市盈率风格较低市盈率风格持续占优的格局。一方面,以科技成长为代表的高市盈率风格较低市盈率风格具备非常明显的盈利优势,中报预告的进一步确认促使市场继续向局部拥挤。另一方面,宽松预期又使得市场对高市盈率并不担心,而低市盈率风格吸引力则快速下降。风险偏好下行、风险评价上升以及无风险利率上升时期环境下,市场确实会选择对低市盈率风格抱团。但当前无风险利率下行叠加风险评价下降,低市盈率并无吸引力。往后看,短期内高市盈率盈利优势与宽松预期确定,高低切换难发生。但越到年底随着以家电、机械和汽车为代表的行业成本压力缓解基本面改善,低市盈率风格将现结构性机会。

4

结构三问:中小市值风格为何还将继续占优?

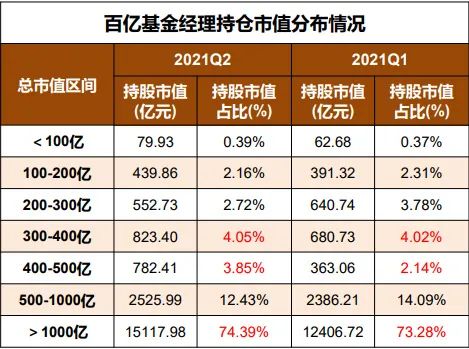

中小市值风格为何还将继续占优?答案在信用预期边际向宽。年初紧信用预期以及对未来流动性担忧下,市场极致抱团大市值龙头股。此后随着信用预期的逐步改善,中小市值风格逐渐占优。从历史上来看,信用扩张周期开启大概率能强化中小市值风格的业绩弹性与股价弹性。而当前信用改善仅是开始,6月社融增速温和触底,紧信用最快的阶段过去,未来伴随下半年经济稳增长压力以及广义财政周期的触底反弹,信用预期向宽变化将不断强化。我们已经看到了中小市值风格尤其是中盘蓝筹二季度盈利的高弹性。从业绩预告来看,中证500 Q2利润环比增速达42%高于沪深300,同时市值在300~1000亿区间的个股利润增速中位数达80.2%亦远高于其他市值区间。未来随着信用环境的持续改善,中小市值风格盈利扩张具备持续性。从2022年预期增速来看,中小市值风格增速优势保持,且增速自年初以来抬升幅度明显。

5

行业配置:紧扣分母驱动,聚焦中报盈利

行业配置:紧扣分母驱动,聚焦中报盈利。风险评价逐步下行背景下,伴随着无风险利率下行进程的逐步开启,掘金中报盈利。行业配置重点推荐:1)产业周期向上:电池材料(赣锋锂业)/锂电(亿纬锂能)/动力电池/半导体(全志科技/至纯科技)/光伏;2)新兴消费空间广阔、韧性强劲:医美/化妆品;3)进入绝对收益配置区间:家电(海信视像)、汽车、保险与银行(江苏银行);4)风险评价下行:券商(东方财富)。

6

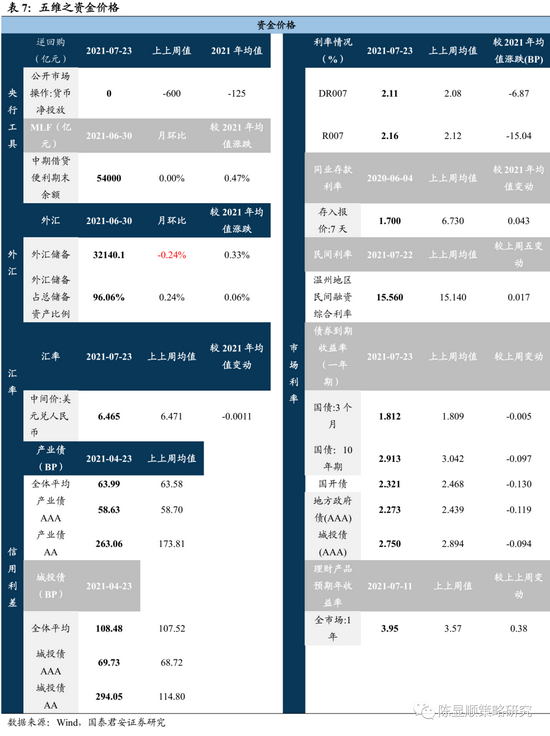

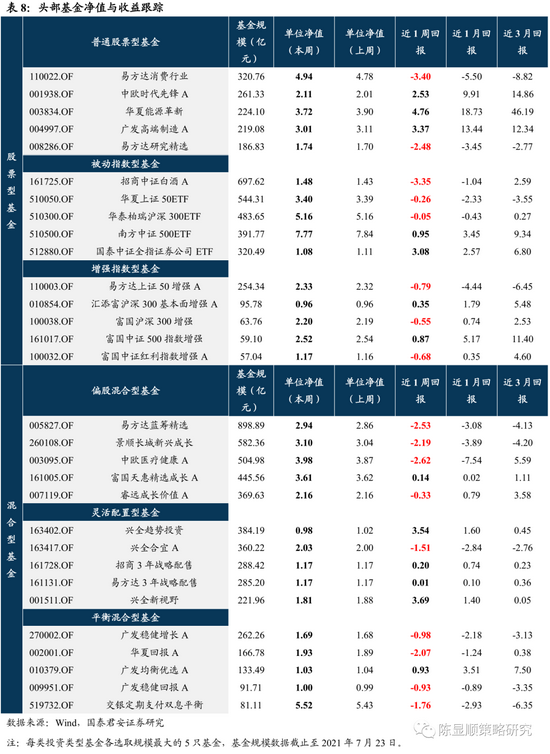

五维数据全景图

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>