本周,世纪金源服务招股书失效,成为了今年内首家冲击IPO折戟的物业公司。

此事也引发了投资市场的关注,物企赴港上市风口在消失了吗?

01

首先看下物业管理行业的大致情况。

物业管理行业伴随着房地产行业近二十多年的高速发展,也获得了很好的增长机会。

尽管房地产行业已不再处于爆发式增长的黄金时代,但物业管理行业的年复合增长预期仍然不低。

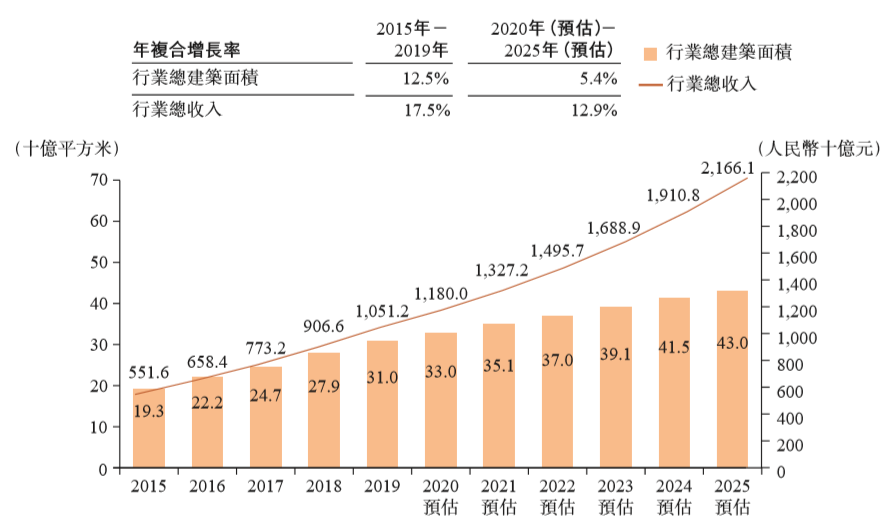

据中物研协的数据显示,2015-2019年,全国物业管理行业总建筑面积由193亿平方米增加至310亿平方米,年复合增长率约为12.5%;总收入由5516亿元增加至10512亿元,年复合增长率达17.5%。

同时,中物研协测算预期,物业管理行业总建筑面积将由2020年的330亿平方米增加至2025年430亿平方米,年复合增长率约为5.4%;总收入将由11800亿元增加至21661亿元,年复合增长率约为12.9%。

万亿级的市场,还能保持两位数的增长,从总收入的年复合增长率来看还是挺不错的。

此外,如房地产行业一样,物业管理行业的集中度也越来越明显。

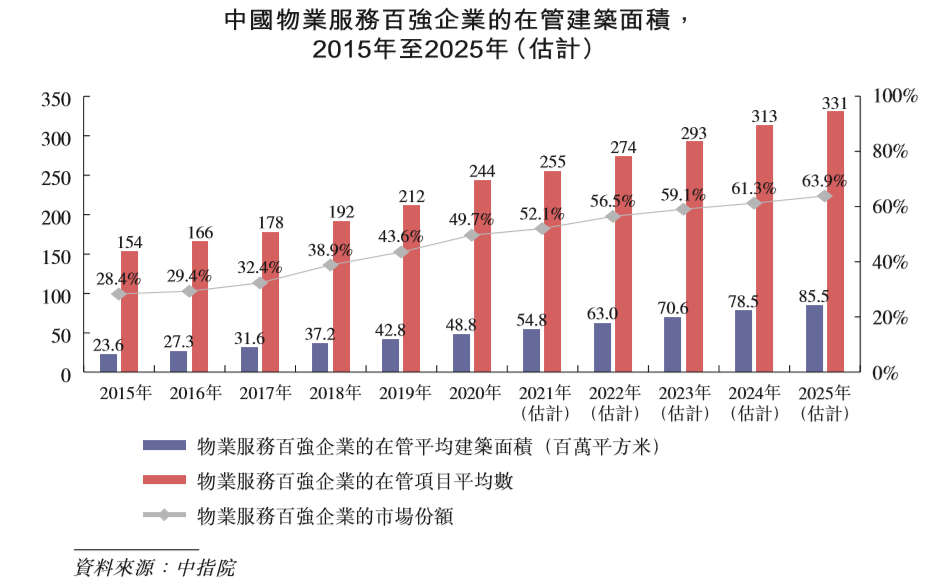

中指研究院数据显示,物业服务百强企业的在管物业平均建筑面积由2015年的23.6百万平方米,增加至2020年的48.8百万平方米,年复合增长率为15.6%;地域覆盖范围上,百强物企经营所在城市平均数则由27个增加至34个。

市场份额方面,中物研协统计的数据显示,百强物企的在管建筑面积占比由2015年的18.1%提升至2019年的29.2%,预计到2020年该比例将提高至49.8%。

实际上,行业内马太效应的加剧,正如房企们要争破头进入千亿房企俱乐部一样,物企们近几年也是疯狂抢上市。

当然,还有一大原因是,房企近年来普遍估值偏低,不被资本市场看好,而物企具有轻资产的优势更容易获得较高估值,房企们自然会发力分拆物业上市。

02

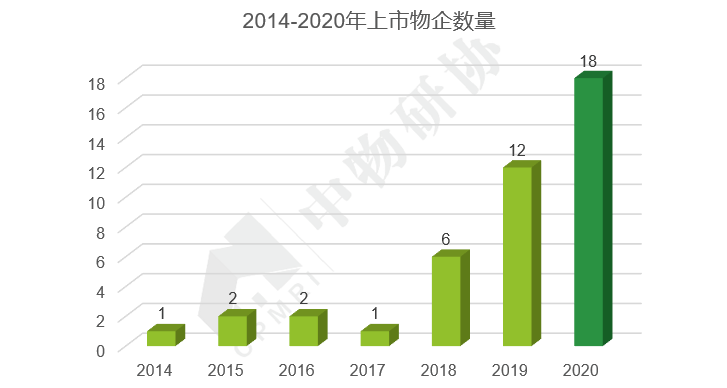

截至去年底,我国内地有42家物企上市,其中1家在上交所上市,3家在深交所上市,38家在我国香港联交所上市。

2018—2020年,上市物企的数量逐渐激增,分别为6家、12家和18家。

图片来源|中物研协(特此感谢!)

图片来源|中物研协(特此感谢!)据不完全统计,今年递表申请上市的物企超20家!另有约4家处于聆讯阶段,截至7月23日,年内已有7家物企上市。

今年物企们冲击上市的热情比以往更高,是从5月份开始的。

5月20日,香港联交所发布新规,从2022年1月1日将开始实施:主板上市申请人的盈利规定调高为60%,三年累计盈利不得低于8000万港元(最近一个财政年度不低于3500万港元)!

该消息发布后到7月初,有12家物企密集递表……

实际上,除了游戏规则对物企上市风口的影响外,2020年,上市物企也不如此前“香”了。

据和讯网消息,2020年18家上市物企中有11家遭遇了破发,占比约六成。

如此大背景之下,物企冲击上市的压力自然比以往大。

而今年1月20日,世纪金源服务递表,到7月20日失效,就成为了年内首家冲击IPO失败的物企。

为何会如此,具体来看世纪金源服务的成色。

03

世纪金源服务是世纪金源集团旗下是生活服务板块,拥有“世纪城物业管理”(创立于1992年)和“世纪生活”(创立于2013年)两个品牌。

截至2020年,其在全国56个城市有232个服务项目,合约面积7000多万平方米。

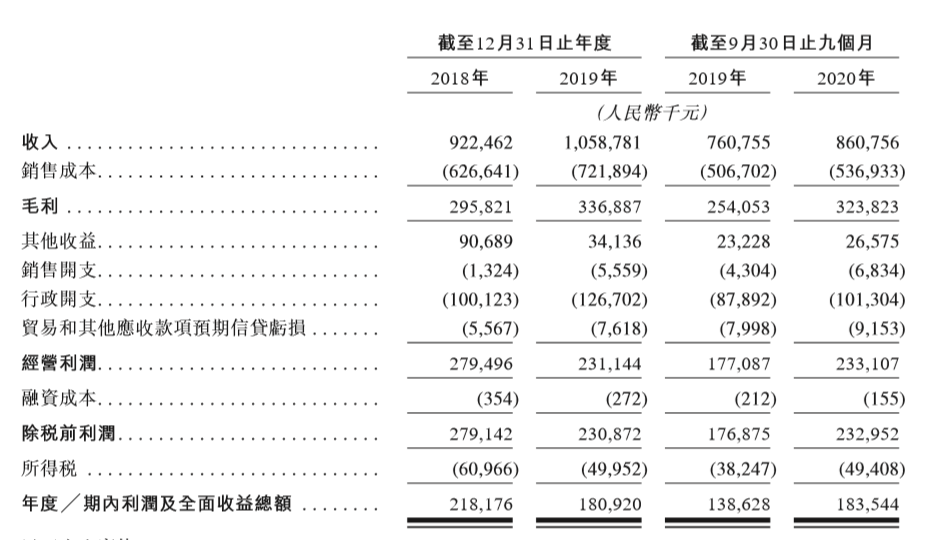

据招股书披露,世纪金源服务2018-2019年及2020年前九个月的营收分别为:9.22亿元、10.59亿元和8.61亿元;

同期毛利分别为2.96亿元、3.37亿元和3.24亿元;

同期归属股东净利润分别为2.18亿元、1.81亿元和1.83亿元;

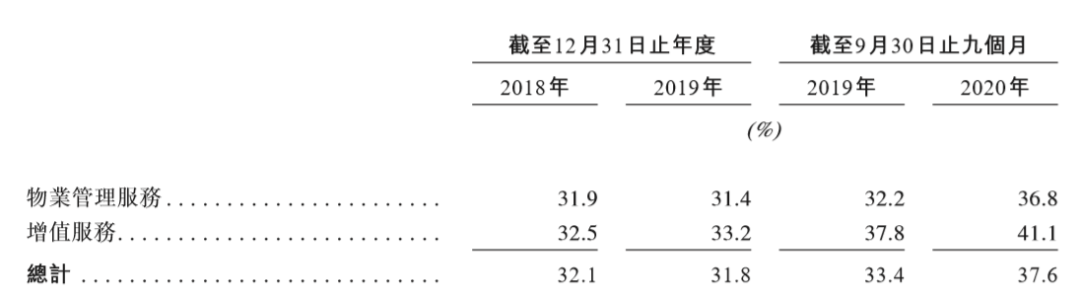

同期毛利率分别为32.1%、31.8%和37.6%;

同期在管总建筑面积分别为4760万平方米、6830万平方米、7410万平方米。

从其规模和营收来看,大概处于行业的中游水平。其中,也有亮点。

比如,对比2020年上市物企的平均毛利率约29.5%,世纪金源服务是略高于平均水平的。

但如果细分业务构成、区域等内容,世纪金源服务的劣势则颇为明显。

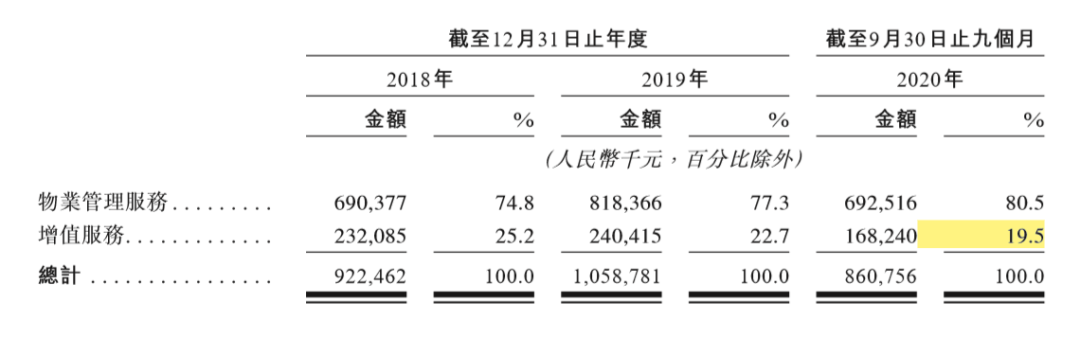

以业务构成来看,其收入主要来自于物业管理服务和增值服务。

2018-2019年及截至2020年前九个月,其物业管理服务的收入占比分别为74.8%、77.2%和80.5%;而同期增值服务的收入占比仅为25.2%、22.7%和19.5%。

虽说大部分物企目前同样存在营收主要依赖物业管理服务问题,但通常在上市近三年会有所改善,提高增值服务的营收占比。

一方面,增值服务的增长空间更大;另一方面,其毛利率也更容易做高。而合在一起则有利于物企讲资本故事,至少画的饼可以更大,更有想象空间。

然而,世纪金源服务两者收入占比的走势却恰恰相反,反而差距比以往更甚,自然是不讨喜的。

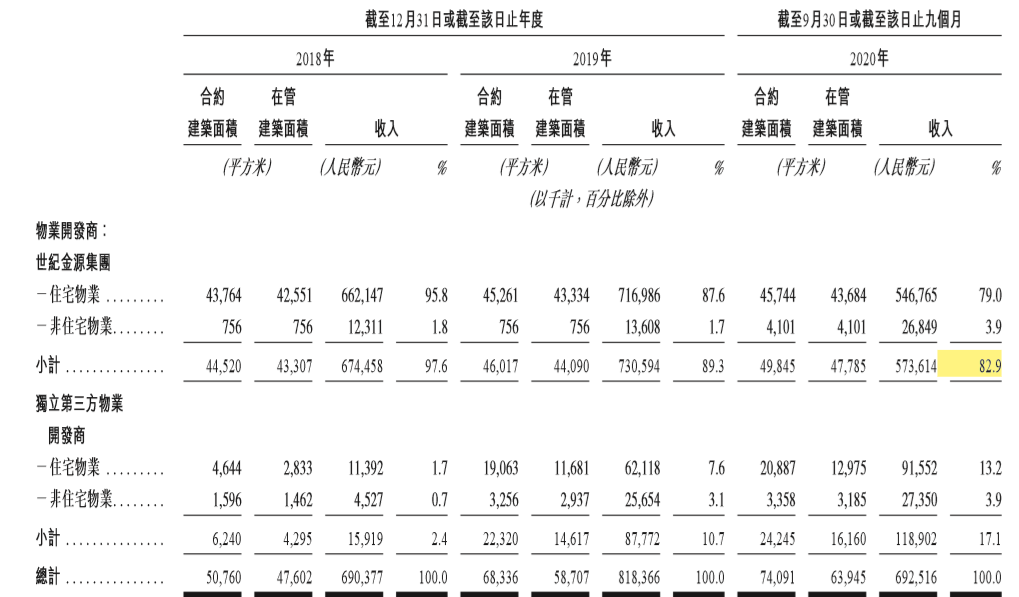

同时,世纪金源服务对房企母公司的依赖严重。

本来这也属于上市物企的常见通病,但同样,一般物企为了冲击上市会通过收并购、合作等方式,在递表前两三年来改善情况,甚至也有的临时抱佛脚,在上市前一年内紧急调整。

世纪金源服务也采取了类似的方式,但对母公司的依赖程度依然很高,没有明显大幅改善。

2018-2019年及截至2020年前九个月,世纪金源集团的相关业务收入占比分别为97.6%、89.3%和82.9%。

当然,好处也是有的,比如其物业管理服务的合同续约率非常高,2018-2019年及截止2020年前九个月分别为100%、99.6%和98.5%。

但如此高度依赖房企母公司,自然其资本故事的吸引力会大打折扣,毕竟未来增长的想象空间实在受限。

世纪金源服务在招股书中也意识到了这个问题,提出未来会进一步扩展第三方的业务运营。

按理说,第一次递表失效的情况也并非罕见,冲击IPO的公司通常会在失效后紧接着二次递表,不过目前世纪金源服务却没有行动。

随着新规的临近和更多物企冲击上市,今年留给世纪金源服务二次递表的时间已颇为紧张了。下半年物企IPO的竞争势必会更加激烈。