实控人IPO前疯狂套现,科源制药这个问题更值得关注……

来源:IPO日报

原创邓皓天

近期,山东科源制药股份有限公司(下称“科源制药”)提交了招股说明书,拟创业板上市,公开发行不超过1935万股,占发行后总股本的比例不低于25%。

IPO日报发现,科源制药的实控人在报告期内疯狂套现,且报告期收购实控人子公司的价格令人费解。

实控人疯狂套现

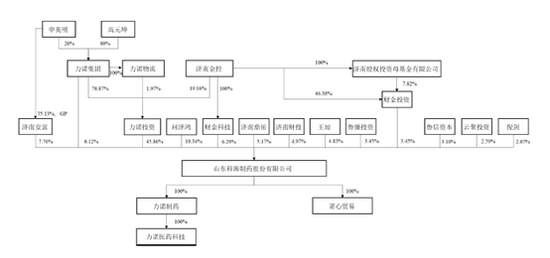

据了解,科源制药成立于2004年,由科峰制药、申英明出资设立。

截至招股说明书签署日,力诺投资持有科源制药45.86%的股权,为其控股股东。高元坤直接及间接控制科源制药45.98%股权,为公司实控人。

这位实控人可不一般,IPO日报查询发现,高元坤在报告期内疯狂套现。

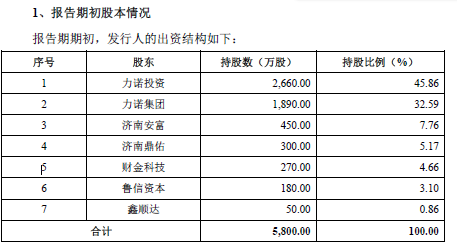

招股说明书显示,科源制药报告期初的股东持股情况,具体如下:

数据来源:招股说明书

2019年3月,鲁康投资、财金投资、财金科技均以15元/股的价格向力诺集团收购其持有科源制药的部分股权,力诺集团合计获得转让价款6675万元。

2020年7月,问泽鸿、倪剑、王琼也以15元/股的价格向力诺集团收购其持有的科源制药部分股权,力诺集团合计获得转让价款1.5亿元。

2020年10月,济南财投以15元/股的价格向力诺集团收购其持有的科源制药部分股权,力诺集团合计获得转让价款4320万元。

2021年2月,云聚投资以17元/股的价格向力诺集团收购其持有的科源制药部分股权,力诺集团合计获得转让价款2550万元。

至此,力诺集团从报告期初持有科源制药32.59%的股权被缩减到0.12%,同时,力诺集团通过上述股权转让合计获得了约2.85亿元转让款。

事实上,力诺投资为力诺集团的全资子公司,而高元坤持有力诺集团80%的股权,申英明持有力诺集团20%的股权,具体股权架构如下:

数据来源:招股说明书

也就是说,上述力诺集团减持科源制药的股权,实际上是力诺集团控制人在套现。

换言之,申英明、高元坤通过力诺集团减持科源制药的股权套现了2.85亿元,而科源制药的实控人高元坤更是获得了这2.85亿元中的2.28亿元。

那么,为何科源制药的实控人要在报告期内套现?

溢价收购吗?

业务方面,科源制药主要从事化学原料药及其制剂产品的研发、生产和销售,自设立以来始终专注于化学原料药的研发和制造,并以特色原料药为基础,拓展部分化学药品制剂业务。

2018年-2020年(下称“报告期”),科源制药分别实现营业收入27145.68万元、31100.69万元、36705.76万元,净利润分别为1990.66万元、3014.55万元、6865.14万元,业绩表现良好。

科源制药自身发展还行,但看企业的“眼光”似乎不太行。

2019年,科源制药相中了力诺投资、力诺集团持股的力诺制药,谋求收购。

2019年3月,科源制药根据中京民信(北京)资产评估有限公司出具相关力诺制药的资产评估报告,并综合考虑力诺制药账面价值,后经协商确定力诺制药的收购价为5467.42万元,而科源制药也以该价格向力诺投资、力诺集团收购力诺制药100%股权。

报告期内,力诺制药的净利润分别为-1803.82万元、-2895.92万元、-1615.13万元。与此同时,截至2020年末,力诺制药的净资产为-794.81万元。

也就是说,自2019年3月力诺制药成为科源制药的全资子公司起至今,力诺制药不仅没有赚到钱,反而还在一直亏钱,同时,截至2020年末,科源制药收购力诺制药已经合计“亏损”了6262.23万元。

对此,科源制药表示,力诺制药业务规模较小,仍处于市场拓展阶段。若力诺制药未来无法成功拓展市场或研发进展不达预期,其经营情况可能持续恶化,短期内无法实现盈利,进而影响公司整体盈利水平。

虽然上述收购事项的收购价披露得不够详实,但IPO日报通过初步计算,公司极有可能溢价收购亏不停的力诺制药。

招股说明书显示,上述5467.42万元的收购价是根据力诺制药资产金额及交易金额孰高所确认。

数据来源:招股说明书显示

整合上述力诺制药截至2018年末、2020年末的净资产和2019年、2020年的净利润,可以发现,若截至2018年末力诺制药的净资产为5467.42万元,同时,其2019年和2020年合计亏损了4511.05万元,那么按照上述的数据计算,截至2020年末,力诺制药的净资产应该为956.37万元。

然而,在招股说明书中,科源制药却披露:截至2020年末,力诺制药的净资产为-794.81万元,与上述的数据相差了1750多万元。

对此,一位注册会计师向IPO日报表示,一般情况下,导致上述现象的原因可能是力诺制药进行了分红或者减少注册资本等。

IPO日报通过国家企业信用信息公示系统查询发现,截至2018年末、2019年末、2020年末,力诺制药的注册资本始终为8800万元,且实缴出资额均为8800万元。

也就是说,报告期内,力诺制药未减少注册资本,同时,若根据力诺制药的实缴出资额和截至2020年末的净资产,也可得知,其自成立以来未分配利润一直都是负数,因此报告期内不可能进行分红。

因此,科源制药收购力诺制药极有可能是溢价收购。

那么,科源制药是否是溢价收购力诺制药?若是,为何一直在亏损的力诺制药值得溢价收购?若不是溢价收购,为何截至2020年末,力诺制药的净资产会出现1750多万元的差额?

牛市来了?如何快速上车,金牌投顾服务免费送>>