最近有一件事情让人颇为纠结:判断债券市场在未来一段时间的走势。

纠结就纠结在,尽管利率走势的大方向着实印证了我们在下半年投资策略报告中的判断,但自降准以来短短数日间,10年期国债收益率便干净利落地从3%上方回落至2.9%附近,走完了之前一个季度的行情。而这样的速度显然有提前透支未来诸如通胀回落,经济复苏动能进一步减弱的嫌疑。

而这种纠结感在做了一张股债对照表后,似乎变得更加严重了:

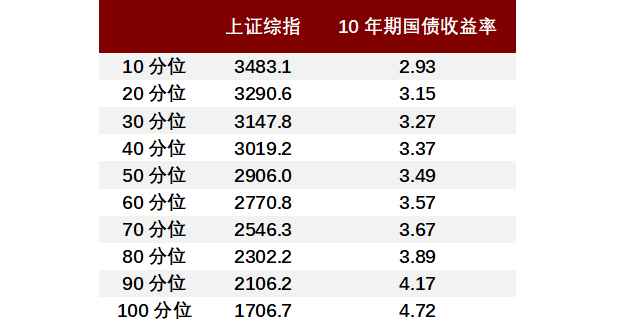

上证综指与10年期国债收益率分位数对比

数据来源:WIND,诺亚研究

这张表是这样的:我们都知道债券的到期收益率越低,代表债券的价格越贵。如果我们把08年以来上证综指的日收盘价从高到低排序,10年期国债收益率从低到高排序,就会发现目前2.9%左右的国债收益率水平位于历史上最贵的10%位置,换算成同一水平的上证综指的话,就是3483点(沪指这个点位换算结果可能有些反直觉,但实际上抛开沪指的编制问题,对于历史牛短熊长的A股来说,08年以后大部分时间沪指均位于这个点位水平之下)。

看到这里,当下快速下行的长端利率对于债券投资者而言是不是有一种2015年投资者感受A股加速冲向5000点时的感觉?

我们要回答的问题是:收益快速兑现的债券是不是上涨到头了,2.9%是不是就是长端利率的阶段性底部了?关于这个问题的答案,还得从决定我们长端利率的根源因素说起。

本质上长端利率取决于名义经济增速,也就是实际GDP和通胀水平之和。随着我国经济基数的越来越大,经济结构的不断调整,以及长期通胀水平的基本稳定(央行的重要职能),名义GDP长期不断走低是大势所趋。确实近十年来10年期国债收益率的中枢水平也与不断下降的名义GDP水平亦步亦趋。这些我们在4月16日发表的《你闻到债券的香味了吗》(点击直达)一文中有过详细的阐述。

问题是站在中短期的视角上目前我们需不需要把债券的配置比例显著降低?撇开资产性价比,我们需要找到一个决定长端利率的快变量。而从我国的实际情况出发,这个快变量就是地产和基建投资的增速。

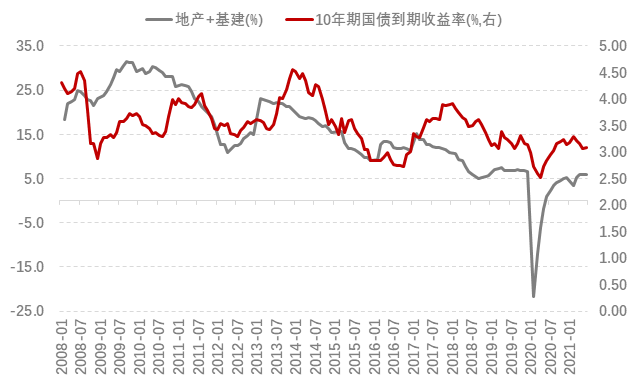

地产基建与长端利率的关系

数据来源:WIND,诺亚研究

如果我们将08年以来的房地产投资与基建投资增速的情况与10年期国债收益率的表现做一个对比,可以明显发现地产+基建的投资增速是长端利率的同步或者是偏先导的指标。

简单解释下这里的逻辑。从决定经济增长的需求端三驾马车来看,消费的决定因素也更多地取决于收入、人口结构、贫富差距等,而这些都不是在一朝一夕间能改变的。因此消费是一个典型的慢变量,它的波动也最小。

另一驾马车,也就是净出口的因素涉及到海外需求以及国内的需求,中间还夹杂着汇率和地缘政治的影响,波动很大但在GDP中的绝对占比不大,因此也不是分析的重点。

而投资这驾马车有两个重要特征:一是我国的经济往往靠投资驱动,绝对占比大且波动大,贡献了短期经济波动的大部分比例;第二个特征则更为重要,不像国内消费往往依靠自有资金,投资往往需要借助融资,是决定利率的重要因素。

而在投资的三个分项,也就是制造业、基建以及房地产投资中,基建和地产的依靠融资的程度更甚。其中基建依赖城投债(贷款)、地方债、国债;而地产依赖非标、地产债以及银行贷款。

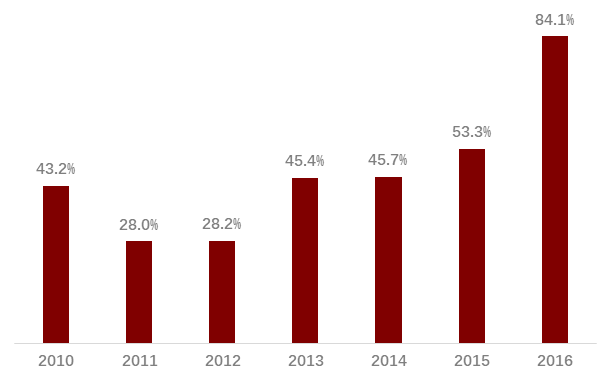

尤其是房地产融资(包括房地产贷款+个人按揭贷款,由于数据可得性,只能统计到2016年),平均占到了新增贷款额度的一半左右,2016年更是占比超过80%。可以说,房地产融资是资金需求的绝对主力,也是决定利率水平的重要因素。

房地产贷款占新增贷款的比例

数据来源:WIND,诺亚研究

因此从某种意义上说,抓住了基建和地产投资的走势,就能够判断未来长端利率的方向。好在这两者的趋势似乎都是前所未有的明朗。

从基建投资在本次疫情中发挥的作用看,可以用“快进快出”四个字来形容:去年2月疫情发生以来,基建投资迅速发力,从2月的-30.3%的跌幅至5月就迅速拉升至8.1%的增长,之后在去年三季度疫情控制以来便迅速回落,今年年初经过2019年基数调整后的两年平均增幅一度转为负增长,6月份的增速稳定在3.9%。这个数据还略高于2019年全年3.3%的增速水平。

这种“快进快出”反应了两个事实:一是基建投资的作用在危机时期仍旧非常重要。

二是基建投资的角色已经发生了深远的转变:不同于如过去那样成为刺激经济的惯常手段,一旦危机过去,经济出现企稳迹象,基建投资会迅速退出。因此在目前经济已经回归正常化的情况下,后续基建投资的增速显然易下难上。事实上,目前城投债融资和地方专项债发行正在被严控。

地产投资增速的回落似乎更是铁板钉钉。

自去年8月以来到今年上半年,不到一年的时间里,三道红线、房贷集中度管理、严查消费贷、经营贷进入房地产市场以及最近商票纳入“三道红线”监测这一系列举措在融资端对于房地产投资进行了密集的限制。

过去房地产企业可以利用高周转策略,也就是加快开工,尽快到达预售条件,然后利用预售房资金再去进行新一轮的拿地开发,而在竣工端做相应的控制,以节省现金流。

而三道红线的推出逼迫使开发商加快竣工节奏,因为只有竣工才能确认收入和利润,满足三道红线,例如净负债率(有息负债扣除持有现金后与净资产的比值)的要求。这就是今年以来房地产投资仍然韧性十足的原因,背后实际上是竣工链条的支撑。

然而拿地速度和新开工的放缓使得这种高竣工增速是不可持续的。实际上,有研究表明目前房地产库存去化周期已经不足4个月,接近08年以来的最低水平。因此,支撑目前地产投资的最大因素,竣工,很可能也会在不久的将来缓慢回落。

该说结论了。地产和基建投资的回落是未来一段时间推动长端利率继续回落的重要动力。本质上说,过去以地产基建、尤其是地产拉动的经济增长方式已经发生改变,这种改变在中短期不但会带动相关产业链经济的减速,也在资金市场上改变了供需的力量对比,反应在价格上就是利率的回落。而资金价格的回落以及经济增长的进一步减速会继续推动长端利率的趋势性下降。

回到开头那种令人纠结的股债对照表。若干年后再回过头来看,可能上证综指的分位数变化依然不那么明显,但2.9%的十年期国债收益率水平可能已经从低点变成了高点。

至于未来一段时间债券市场的走势,我们认为10年期国债收益率仍会下行,只是这个下行很可能不再是“溜坡式”的,而是“震荡式”的。