热点栏目

热点栏目 7月23日消息,A股三大指数全线低开,钢铁股开盘活跃。盘中指数震荡下挫,创指失守3500点,CRO概念、医疗器械、基因测序等医药股集体回调,白酒、旅游、饮料、家电、食品等消费股重创,鸿蒙、数字货币、造纸板块走弱;煤炭、黄金、稀土等资源类周期股逆势上涨,汽车、证券、半导体、HIT电池活跃。午后指数低位盘整,军工股掀涨停潮,农业种植、光伏板块先后拉升。总体来看,市场情绪依旧低迷,前期热门题材全面回调,两市逾3100个股下跌,成交额再次突破1.3万亿元。

具体看,截止收盘,沪指报3550.40点,跌0.68%,成交额为6042亿元(上一交易日成交额为5668亿元);深成指报15028.57点,跌1.53%,成交额为7745亿元(上一交易日成交额为7341亿元);创指报3469.87点,跌2.10%,成交额为3218亿元(上一交易日成交额为3096亿元)。

盘面上,军工、HIT电池、稀缺资源等板块涨幅居前,CRO概念、鸿蒙概念、白酒概念等板块跌幅居前。

热点板块:

1、军工

航宇科技、迈信林、晨曦航空、长城军工、洪都航空、北摩高科等多股大幅上涨。

消息面:

中信证券指出,军工行业至少“十四五”末仍具备订单支撑,长期发展确定性高,在明确向好的产业趋势下,板块上涨只是时间问题。自半年报开始,预计核心个股业绩高增长将逐渐兑现,同时会有更多数据验证长期合同落地,行业的估值体系会随之发生重大变化,所以我们认为2021Q3将会成为验证军工行业逻辑切换的重要节点。

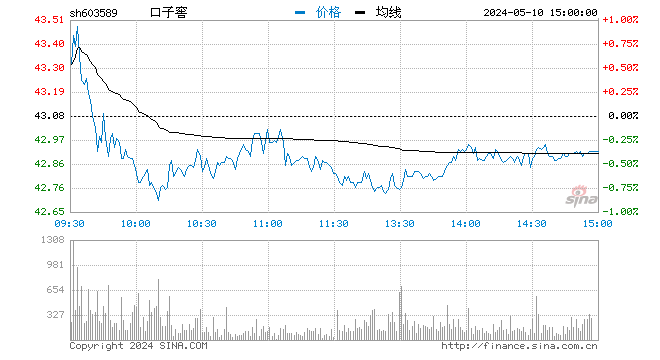

2、白酒概念

水井坊、口子窖、舍得酒业(维权)、今世缘、老白干酒等多股跌幅明显。

消息面:

日前中国酒业协会公布了上半年全国酿酒行业规模以上企业产量和分酒种数据。对比1-5月和2019年上半年数据后发现,1-6月,全行业产量依然处于恢复性增长阶段,尚未恢复至疫情前同期水平。

消息面:

1、商务部、中央网信办、工信部联合印发《数字经济对外投资合作工作指引》。鼓励数字经济企业完善内部合规制度,严格落实我国法律法规有关数据出境安全管理的规定,遵守东道国法律法规及国际通行规则,妥善应对数字经济领域审查和监管措施。提高知识产权保护意识,健全数据安全管理制度,采取必要技术措施,保护数据安全和个人信息,支持企业通过法律手段维权。密切跟踪全球数字经济反垄断及加征数字税最新政策动向,做好应对准备。

2、为适应技术进口管理的新形势和新要求,不断优化营商环境,促进技术贸易健康发展,根据《对外贸易法》和《技术进出口管理条例》,商务部会同有关部门对《中国禁止进口限制进口技术目录》进行了修订。现向社会公开征求意见。

3、据自然资源部消息,中国国土勘测规划院日前发布的《2021年第二季度全国主要城市地价监测报告》显示,第二季度全国总体地价增速微幅上升,商服地价环比增速连续4个季度保持上升,住宅地价环比增速由降转升,一线城市住宅地价环比增速放缓,工业地价环比增速转升为降,各用途地价同比增速持续上升。第二季度,从环比看,全国105个主要监测城市总体地价增速为0.70%,增速较上一季度上升0.07个百分点。从同比看,全国主要监测城市总体地价较去年同期增长2.67%,增速较上一季度上升0.23个百分点。

4、国家能源局新能源与可再生能源司副处长孔涛22日在光伏行业2021年上半年发展回顾与下半年形势展望研讨会上透露,将尽快印发可再生能源“十四五”发展规划,并按照“以区域布局优化发展、以重大基地支撑发展、以示范工程引领发展、以行动计划落实发展”的发展思路,同步开展研究,推动重大基地、示范工程和行动计划尽快实施。

5、据国家卫健委通报,截至7月22日,31个省(自治区、直辖市)和新疆生产建设兵团累计报告接种新冠病毒疫苗150760.5万剂次。

后市前瞻:

巨丰投顾认为,最近三个月来市场板块轮动加速,结构性行情愈演愈烈,这是内外部环境不支持A股全面上涨的一种选择。7月以来,A股宽幅震荡,赛道股、核心资产股、周期股此起彼伏,多空双方存在巨大的分歧。公募基金半年报披露,二季度加仓6500亿,集中在创业板和科创板中的医药、科技、新能源板块,市场形成了新抱团,这一数据公布后,或引起广大投资者关注。周五,A股震荡回调,钢铁、煤炭、有色等资源股全面启动,随后券商、汽车加入做多队列,医疗、酿酒、医药等板块跌幅较深。中报行情已经展开,可重点关注业绩超预期而上半年股价表现平淡的绩优股,对于近期热门股则要注意因业绩不达预期而出现调整的风险。

源达指出,今日指数同步走弱,还是在震荡区间内反复,下跌风险不大。操作策略上,券商异动午后关注持续性,看是否会带动指数向上突破;关注点还是我们的成长股主线,半导体今日出现预期内的分化,重点还是在材料和设备方向,弹性更大;光伏近几日得到充分发掘,相关个股持有享受主升即可;军工,还是属于罕见的低估高成长方向,可以重点潜伏。

牛市来了?如何快速上车,金牌投顾服务免费送>>