每经记者 文多每经编辑 张海妮

深交所创业板上市委员会于7月22日召开今年第41次上市委员会审议会议。会上,德州联合石油科技股份有限公司(以下简称德石股份)、中汽研汽车试验场股份有限公司(以下简称中汽试验场)两家IPO公司双双过会。

德石股份为上市公司杰瑞股份(002353,SZ)分拆而来,中汽试验场则由央企中国汽车技术研究中心有限公司(以下简称中汽中心)持股55.96%,截至2020年底,中汽中心总资产为135亿元。

控股股东都颇有来头的两家公司,在会上也同时被问起与控股股东相关的问题。

当初收购时说两家公司优势互补,如今拆分又说增强彼此独立性

德石股份长期为石油钻井企业提供专用工具及设备,主要从事石油钻井专用工具及设备的研发、生产、销售及租赁,开展定向钻井、水平钻井的工程技术服务。

德石股份的控股股东是目前市值400余亿元的杰瑞股份,上市委的第一个问题就是涉及二者的灵魂之问——分拆上市的必要性。

杰瑞股份于2011年收购德石股份前身德石有限时,信心满满地表示:“公司将在市场、技术、研发和管理等方面实现优势互补,对提升公司油田服务链条的整体实力和延伸产业链条具有重要的意义。”

如今要拆分上市,德石股份又在招股说明书中称:“本次分拆有利于上市公司突出主业、增强独立性,有利于提升专业化经营水平、促进科技创新。”

所以,到底两家公司是在一起“实现优势互补”好,还是拆开来“(有)利于专业化经营水平”?

上市委要求公司说明上述公告之间的异同;结合近十年来与控股股东的优势互补情况、业务关系、客户与供应商重叠情况、未来发展规划等因素,说明分拆上市的必要性。

德石股份会后需要进一步披露两个风险:结合近十年业绩变动情况,补充披露成长性风险;披露招投标价格范围波动较大带来的经营风险。

其中的成长性风险,是会上首先被问询的内容。

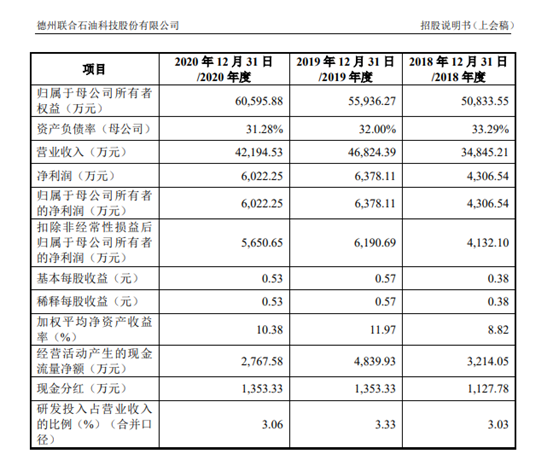

杰瑞股份披露,德石有限2010年主营业务收入为2.16亿元、净利润为3450.78万元。当年,德石有限还向杰瑞股份承诺被收购后三年净利润复合增长率不低于20%。但到了2020年度,德石股份营业收入是4.22亿元,扣非后净利润是5650.65万元。

图片来源:招股书(上会稿)截图

鉴于现实增速与承诺增速的差距,上市委要求德石股份说明被收购至今,营业收入与净利润增长缓慢的原因及合理性。

另外,德石有限成立后,曾出现受让职工持有的德石有限股权再转出的行为,而此种行为的原因、合法合规性等问题,也在会上被问起。但看来公司答复还较为合理,会后未被要求进一步披露。

会后需结合道路使用率等因素,说明自身成长性风险

中汽试验场是我国主要的汽车试验场投资、运营、管理企业之一,公司主营业务为:通过构建汽车场地试验环境和试验场景,为汽车整车生产企业、汽车检测机构、汽车底盘部件系统企业以及轮胎企业等客户提供场地试验技术服务。

中汽试验场被问询时反复涉及的一个重要概念即场地道路,也就是汽车试验道路,包括直线性能路、高速环道、标准坡道等,这些道路可满足对汽车进行不同试验的需求。

公司的控股股东中汽中心投资建设、运营的汽车试验场地道路还有两个,其中一个是呼伦贝尔检验中心建设运营的冬季汽车试验场地。且呼伦贝尔检验中心的业务规模处于扩张期。

在招股书(上会稿)中,中汽试验场称:截至招股书签署日,中汽中心及其控制的除中汽试验场之外的企业与公司从事的场地试验技术服务业务不构成同业竞争。

但对此,上市委在会上依然连续发问:中汽试验场以“常规环境”与“极限环境”下汽车试验场的运营及管理为依据,认定呼伦贝尔检验中心冬季汽车试验场地不构成同业竞争的合理性;呼伦贝尔检验中心未来的业务扩张是否包括延伸到“常规环境”下汽车试验场的运营及管理等方面。

会后,中汽试验场需要进一步披露在提供对外试验服务业务方面,与呼伦贝尔检验中心试验场等是否存在同业竞争以及对中汽试验场造成的影响。

中汽试验场还有一项重要的会后“作业”:结合现有道路使用率等因素,说明自身的成长性风险,并在招股说明书“重大事项提示”章节进行风险提示。

“公司试验道路总长超过60公里”,但中汽试验场现有场地道路的总体使用率分别为49.97%、44.17%和39.70%,未达到饱和使用量且呈现逐年下降趋势。

在招股书中,中汽试验场称,汽车试验场环境下的道路使用量与饱和使用量的差异情况,并不能完全客观反映汽车试验场的现实运营效率及经营能力。

但看来这种说法没能说服上市委,会上公司受到了场地道路使用率方面的追问:中汽试验场被要求结合市场空间、竞争格局、行业壁垒以及目前的道路使用情况、收入区域特征等因素,说明其汽车场地试验服务业务是否具有成长性,未来成长空间是否受限,相关风险是否充分披露。

图片来源:招股书(上会稿)截图

封面图片来源:视觉中国

牛市来了?如何快速上车,金牌投顾服务免费送>>