7月23日,华宝基金在烟台召开中期投资策略会,华宝基金副总经理李慧勇出席会议并发表“华宝基金2021年下半年市场展望”的主题演讲。他表示,从PMI以及三驾马车看,经济增长动能仍在恢复中,但恢复强度趋弱,预计三四季度中国经济增长6%和5%。由于不确定性大于预期,导致政策紧缩周期提前结束。经济周期从扩张期直接过渡到收缩前期。下半年如果外需显著回落,财政政策和基建发力将提供周期品超预期的机会。

A股降准降低了市场流动性质风险,整体市场仍然大有可为。向增长尤其是超预期增长要收益。看好景气度向上且业绩估值匹配度较高的成长股(半导体、计算机、新能源车、AR/VR、军工电子、信息安全)和消费股(医疗服务、美颜经济、食品饮料等)。后续如果市场反弹继续降低对景气无法超预期的高估值抱团板块的配置;增加配置已经大幅下跌到估值历史低位、而今年景气度边际上改善的个股。

下半年市场展望核心内容:

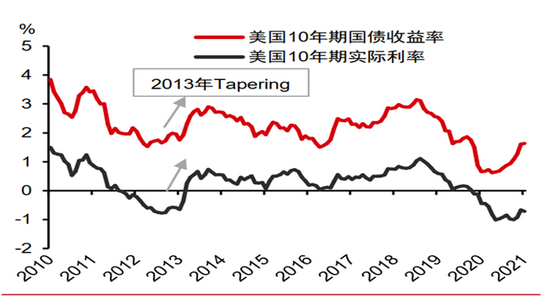

海外经济:对于美国由于就业恢复缓慢并且波折,下半年会有越来越多的美联储成员提出taper,但是年底宣布taper并明年实施的预期不会改变。 10年期国债收益率大概率不会重复今年二三月份的大幅上涨,更多是随着就业好转从目前显著偏低位置缓慢修复。美国经济好转推动美元缓慢升值。

中国经济:从PMI以及三驾马车看,经济增长动能仍在恢复中,但恢复强度趋弱,预计三四季度经济增长6%和5%。由于不确定性大于预期,导致政策紧缩周期提前结束。经济周期从扩张期直接过渡到收缩前期。下半年如果外需显著回落,财政政策和基建发力将提供周期品超预期的机会。

A股:降准降低了市场流动性质风险,整体市场仍然大有可为。向增长尤其是超预期增长要收益。看好景气度向上且业绩估值匹配度较高的成长股(半导体、计算机、新能源车、AR/VR、军工电子、信息安全)和消费股(医疗服务、美颜经济、食品饮料等)。后续如果市场反弹继续降低对景气无法超预期的高估值抱团板块的配置;增加配置已经大幅下跌到估值历史低位、而今年景气度边际上改善的个股。

海外股市:美股整体上行,港股在海内外双重利好下有上行空间: 良好的业绩和宽松货币政策支撑美股估值上行;内外环境良好利于港股上涨。

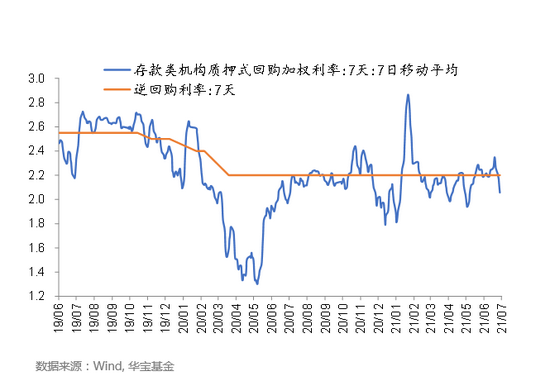

债券市场:10年期国债收益率主要波动区间下行至[2.80%,3.20%]。重点关注,内需恢复和外需回落的幅度、地方债供给进度,通胀传导情况,资金面扰动、局部信用风险事件和美联储货币正常化可能带来的影响。紧信用环境下信用利差面临一定的局部上行风险,信用分层是主线。在配置上,信用债下沉资质需谨慎,仍以中高等级信用债配置为主。考虑到三季度利率风险不大,且信用债期限利差普遍位于历史中位数以上水平,中高等级信用债可适当拉长久期。

大宗商品:原油:需求支持油价上行,供给是最大的不确定性,最终有望在75美元左右达到均衡;钢铁、煤炭:关注下半年钢铁行业限产落地情况;贵金属:维持弱势;新能源金属:需求强劲,趋势上行;基本金属:高位震荡,铝强于铜;农产品:猪价旺季反弹,粮价高位震荡。