来源:苏宁金融研究院

苏宁金融研究院高级研究员孙扬

小米从2010年成立至今,已经11年了。很多人都在问,小米到底是什么公司?

如果是互联网公司,小米市值远不如阿里巴巴(4.6万亿港元)、美团(1.79万亿港元)。如果是手机公司,小米市值远不如苹果(2.49万亿美元)、三星电子(4875亿美元)。

小米,是以手机、智能硬件和IoT平台为核心的互联网公司,打造成为了全球最大智能家居平台之一。

小米集团市值在2018年香港上市之初为3804亿港元,目前市值7061亿港元,3年翻了近1倍,已甩开市场上一些智能家居头部厂商,如格力市值3007亿元,美的市值4913亿元,海尔智家港股市值2672亿港元。

小米的净利润和头部互联网、手机公司的差距还很大,但和传统家电企业出身的智能家居厂商差距不大甚至超出。2020年,小米净利润130亿元,少于美的的272亿元,逼近格力的136亿元,超过了海尔智家的88.77亿元。

小米靠什么盈利?发展的深层次逻辑是什么?造车之后,小米未来向何处去?小米值得投资吗?本文尝试从手机、互联网服务、 AIoT、广告、投资等几个方面对小米公司进行分析和解读。

手机高端攻略能走多久?

2020年,小米智能手机收入1522亿元,同比增长24.6%;IoT与生活消费674亿元,同比增长8.6%;互联网业务收入238亿元(其中,广告收入127亿元,同比增长19.2%,游戏业务收入42亿元,同比增长31.4%),同比增长19.7%;其他收入25亿元,同比增长38.3%。

因为芯片供货原因,华为手机2020年出货量相比2019年下滑了21.5%,而小米公司迅速推出高端智能手机战略,成为受益最大的手机公司。2020年Q4,小米手机在中国大陆的智能手机市场占有率从9.2%升到14.6%,令人瞩目。小米手机2020年出货量高达1.47亿台,同比2019年逆势增长了17.6%。

小米的高端机战略,让2020年手机版块毛利同比2019年增长了82亿元,增长率达28.7%,毛利率从7.2%提升到8.7%。随着小米昌平智能工厂的落成,小米手机的毛利率无疑将会继续提升。华为高端机型的空缺窗口期不会很长,从华为独立出来的荣耀公司已摆脱了芯片的困境,并明确宣布定位高端,硬件配置将超越华为的Mate、P系列。荣耀的反扑之下,小米能否站稳,还有待观察。

但是,高端机攻略也拖累了小米集团的净利率。2020年小米对外投放广告开支55亿元,主要是为了推广高端机型。广告开支的增加,让小米2020年净利率为5.28%,相比2019年的5.58%略有降低。

互联网服务贡献高毛利

2020年,小米手机毛利率为8.7%,IoT与生活消费产品毛利率为12.8%,互联网服务毛利率为61.6%。小米互联网服务毛利率是智能手机毛利率的7倍。用毛利金额来计算,互联网服务用手机版块的1/6的收入贡献的毛利已经超过了手机版块的毛利,IoT版块毛利已经接近手机版块的6成。

小米互联网服务里面的广告毛利非常高,高达80%,这支撑小米互联网服务的毛利率超过百度和腾讯,逼近阿里巴巴。小米广告的高毛利,有赖于MIUI将小米手机和用户互动的高度数字化,获得了大量低成本的流量。无疑,小米的广告是手机厂商做得最好的。

不过,小米金融由于2020年的贷款减值拨备导致毛利表现不佳,拖累了小米互联网服务的高速增长。加之海外互联网服务布局不足,没有跟上小米海外手机布局的步伐,导致小米海外业务利润贡献依然较低。

AIoT打开新流量空间

手机×AIoT战略是小米商业模式的护城河。AIoT用更多有价值、长粘性的设备,产生和用户的有价值交互以获得新的流量,再向广告、游戏、金融等高毛利业务进行转化。这个战略目前初见成效。小米互联网服务的MIUI月活用户数3.96亿,同比增长28%,而小米的AIoT平台已连接的设备(不含手机和笔记本电脑)达3.24亿台,同比增长38%。AIoT战略已经为小米开辟了新的流量来源,而且增速超过了MIUI。

小米的智能电视、智能音箱、路由器、生活家电等都是小米AIoT战略的一部分。根据奥维云网数据,2020年,小米智能音箱在中国大陆地区零售量位居第二位,市场占有率达29.4%;小米路由器在中国大陆线上零售量位居第二,市场占有率达20.6%;小米电视2020出货量在中国大陆排名第一,小米及Redmi品牌电视在中国大陆70寸以上大屏电视市场零售量排名第一,市场占有率达到27.7%。

小米在AIoT领域有四个战略:

一、主打能够增强智能家居连接性的产品,让小米位于智能家居的中心,如智能音箱、路由器。 二、占领客厅战略,重点发展70寸以上大屏的高端小米电视。 三、和传统家电厂商的错位竞争,推出大爆品智能轻生活电器,占领用户心智,如空气净化器、扫地机器人、智能摄像头、智能灯等。 四、增加手机和IoT设备之间的联动。小米先后推出了基于UWB技术的“一指连”,自动搜索和配网的“畅快连”,协同管理智能家居设备的Xiaomi Vela软件平台,不断提升手机和智能家居设备交互能力。

广告业务当之无愧现金牛

根据CTR媒介智讯的数据,疫情沉重打击了整个广告市场。2019年中国广告刊例花费已同比下降7.4%,2020年疫情让广告业务雪上加霜,中国广告刊例花费同比下降11.6%。

但是,小米的广告业务却逆势大涨!2020年Q4小米的广告收入创历史新高,达37亿元,2020年小米广告收入达127亿。2020年中国互联网广告收入前十中,小米位列第八,前七名分别是阿里巴巴、腾讯、百度、京东、拼多多、快手、美团点评,几乎都是互联网公司。

小米核心是手机制造,但2020年小米硬件综合税后净利润率只有1%,广告业务收入是小米弥补净利润的重器。

小米广告业务是有重点的,2020年全年,小米广告在教育行业的收入增长超过70%,K12和学前教育方面的广告收入是重头戏。2020年Q4,小米广告重点做房地产行业APP,实现同比广告收入增长超过230%。还有交友行业的广告收入2020年同比增长128%,小米重点做招聘行业社交广告,尤其针对于招聘季进行针对性推送,效果很好。

小米广告已经实现教育、游戏、电商、房产、金融、生活服务等细分行业的垂直解决方案,对不同层级的客户,对存量客群和新进客群,进行分层、分群精细化广告分发,更实现了从拉新到拉活、从应用商店资源到非应用商店资源、从浅层广告到深层广告等多个跨越。

小米投资赚了经营利润的60%

小米成立了金米投资公司,专门投资市场上“有潜力且认同小米价值观的企业”。2020年小米投资收益达145亿元,占到了小米集团利润的60%。如果剔除投资收益,小米2020年经营利润和2019年没什么变化。

小米已经投资了310家生态链企业,总账面价值480亿元,同比增长60.1%。小米投资的赛道非常聚焦,聚焦和IoT相关的智能家居企业,且和这些企业的业务协同极为深入。小米手机和这些 IoT设备通过AI技术交互起来,扩大小米的用户生态规模,增强用户通过小米手机获得更多功能、价值,从而增强用户粘性。小米生态链企业之间联动比较好,各家公司也有明显的互补差异性。如,云米科技聚焦家庭智能化、商米科技做智能商用设备、石头科技做家用智能清洁机器人、九号公司做智能短交通设备、趣睡科技做睡眠产品、华米做智能手环、纯米做智能电饭煲、智米做空气净化器、Yeelight做智能床头灯、绿米生产智能插座与智能开关。

目前,九号公司(市值457亿元)、石头科技(市值712亿元)、华米科技(6.92亿美元)、云米科技(4.90亿美元)都已经上市,趣睡科技正准备创业板IPO。

小米通过投资培育“智能化”家居设备,对智能家居产业的带动能力十分强。

不像美的、格力等厂商有天然的排他性,小米以手机和智能家居连接器(路由器、智能音箱)为中心,可以以中立的地位,连接所有厂家的设备。做智能家居生态方面,小米当下是强于华为的。但随着华为鸿蒙OS的发布,在自研微内核、编译器、强大5G技术等优势加持下,华为鸿蒙OS会在智能家居市场对小米物联网软件平台Vela形成不小的挑战。

科技投入聚焦

相比华为2020年1418亿元的研发支出,小米2020年93亿元的研发投入不算多。华为在手机芯片领域有大量的自主技术,如电源管理-海思Hi6421、音频解码器-海思Hi6405、LNA/RF开关-海思Hi6H11、Wi-Fi / BT / GNSS无线组合IC-海思Hi1103、处理器-海思麒麟995、华为NM存储卡等,所以华为手机的毛利率(20%)要高于小米手机(8.7%)。

华为全球授权专利超10万件,小米全球授权专利1.6万件。小米的专利在AI领域比较有优势,全球AI专利申请数排名第11位。

小米发展科技很聚焦,相比苹果、华为、三星等巨头而言是轻科技。具体来说,包括相机、屏幕、充电、IoT、语音智能交互,都是和手机、人机交互方面的技术。其中,小米在相机领域有近1000人的研发队伍。在软件方面,小米打造了物联网嵌入式软件平台 Xiaomi Vela,在充电领域研发了120W有线快充、80W无线快充、隔空充电等技术。小米在语音智能交互方面投入很大,基于著名的语音识别框架Kaldi打造的人工智能助理“小爱同学”,可以在手机、小米电视、小米音箱等场景使用,月活用户数达8670万。

小米的“小爱同学”的智能程度在国内是明显领先的。曾经对比过小米智能音箱的“小爱同学”、华为智能音箱的“小艺”、百度智能音箱的“小度”,小米的“小爱同学”的识别精准度、交互的自然程度、语音处理技术明显更胜一筹。但相比亚马逊Amazon Echo的“Alexa”,小米的“小爱同学”还是略逊一筹。

造车,不确定的未来

小米汽车定位于智能电动汽车,先期投资额100亿元,未来10年计划投资100亿美元。小米汽车在招的人才,主要是在自动驾驶领域,涉及数据平台、车载基础架构、决策规划、毫米波算法、前端平台开发、嵌入式软件、控制、感知、高精地图等20个岗位。据媒体报道,雷军带队考察过比亚迪、长城、长安、上汽通用五菱等多家车企。

2020年2月,雷军宣布造车之后,小米集团股价一度涨幅超过12%,当天收盘市值增长500亿港元。这说明市场很看好小米造车。

小米汽车有两种方式,要么自建工厂,要么和车企合作。如果是和车企合作,小米提供人机交互软件和自动驾驶,车企生产汽车。当然,小米自建汽车工厂还是很有可能的。小米昌平智能工厂的落成,很可能是为小米智能汽车工厂探路。造车是有风险的,激光雷达、算法和芯片都是巨大的投入,是重投入行业,如果自己建厂造车,更是重资产,投资回报的周期很长。特斯拉从2004年开始到2010年上市,资金好几次都面临枯竭。小米虽说有1000亿元的现金,但现在的市场格局和特斯拉诞生初期新能源汽车市场空白完全不一样,现在入场新能源汽车的不但有传统车企玩家,还有苹果、华为等科技实力雄厚的巨头,还有小鹏、蔚来等all in新能源汽车的专业玩家。

小米汽车先和车企合作,通过AI语音、自动驾驶、智能家居交互、数字化内容等附加价值,通过小米IoT OS赋能传统车企,走轻资本造车,然后在小米渠道销售(5000家小米之家,是小米汽车线下展业销售很好的渠道),获得车联网的流量后再进行变现,这条路是比较安全的。

不确定的未来,也正是迷人之处。造车可能会让小米集团跻身万亿市值俱乐部,也可能会因为巨大的资金投入将集团拖入深渊。

看好小米的中长期投资价值

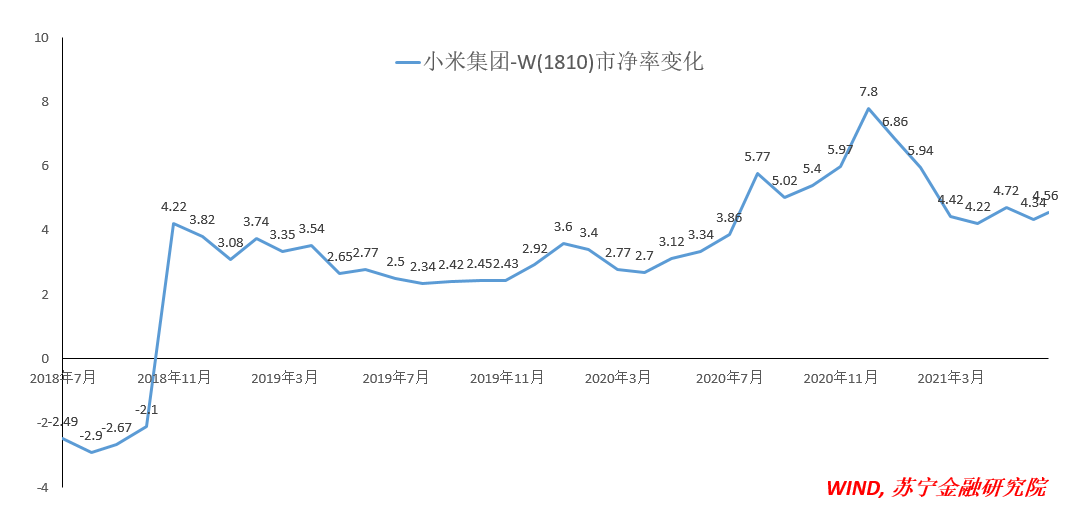

2020年下半年的高端机战略,让小米估值快速飙升。但2021年1月14日,美国政府“拉黑”包括小米在内的9家中国企业,这让小米的市净率从2020年11月的7.8倍下跌到2021年Q1的最低点4.22,市值跌去了800亿港元。如果小米汽车能够成功,并实现和小米手机、小米智能家居、小米互联网服务的紧密协同,有新能源和智能化两大概念支撑,将能够极大拉动小米的市净率和市值。当前蔚来市净率 17.53,特斯拉市净率27.23。

小米公司长处突出,如轻资产、互联网化程度高、容易和用户需求共振、生态构建能力极强、能做出大爆品、AI能力聚焦。但小米的短板也比较明显,如缺乏芯片、通信、OS等深层次的硬科技,这导致小米手机版块的毛利稀薄。

好在小米互联网服务、IoT与生活消费等新兴版块的毛利已经可以弥补手机的薄利,小米汽车对于拉升小米集团整体毛利也有很大想象空间。要知道,国产特斯拉汽车的毛利率在29.4%,特斯拉汽车全球2020年的毛利率为25.6%;蔚来 2020年的毛利率为12.7%,都高于小米手机的毛利率。小米汽车主打互联网、智能家居互联特色,虽然可能赶不上特斯拉的毛利率,但是凭借手机×AIoT生态,很有可能超过蔚来和小鹏的毛利率。

小米的手机×AIoT战略才提出2年,对业绩的提升效果还在逐步显现,高毛利业务的比重不断增加,小米汽车是否能够成功,小米能走多远,我们拭目以待。

整体而言,小米集团有较清晰的内生增长逻辑,中长期的投资价值较高,站稳万亿港元的市值是有较大可能的。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

牛市来了?如何快速上车,金牌投顾服务免费送>>