来源:有色非无话语

报告导读

基于本轮供需、库存的分析,我们认为本轮锂价上涨的高度、节奏、持续性都将超预期,我们调高下半年锂价预测至历史前高18万/吨。

国君有色团队邬华宇/ 汤龑

投资要点

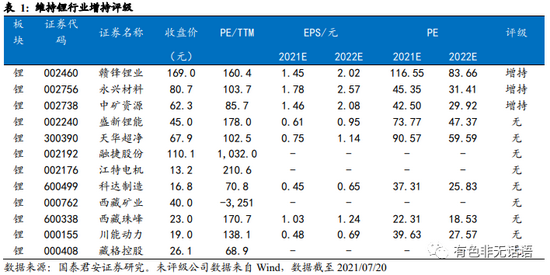

维持锂行业增持评级。基于本轮供需、库存的分析,我们认为本轮锂价上涨的高度、节奏、持续性都将超预期,我们调高下半年锂价预测至历史前高18万/吨。增持:赣锋锂业、中矿资源、永兴材料,受益:江特电机、天齐锂业、盛新锂能、天华超净、融捷股份、科达制造、西藏矿业、西藏珠峰、川能动力、藏格控股(维权)。

基本面,还是基本面。2021年下半年是近几年锂行业供需最紧张的一段时间。需求端,电动车爆款车型频出和美欧的新能源政策刺激,市场不断上修下半年的锂电需求,目前预计下半年锂电需求环比上半年增加50%左右,锂电需求逐季逐月抬升。反观供给端,由于短期供给刚性,下半年刚好遇上新增供给释放真空期,不管是资源端还是锂盐冶炼厂,2021年Q3Q4的季度供给基本持平Q2,鲜有增量。生产企业库存低位,下游正极材料有一定安全库存但也不多。同时考虑下游大幅的投产周期,30万吨磷酸铁锂和20万吨三元正极新产能释放,以此带来的对锂盐提前备货需求,我们相信下半年锂盐供需逐月趋紧,锂价将进一步抬升。

调高锂价预测至历史前高。目前电碳价格普遍在9万/吨左右,本周产业链部分锂盐生产企业调高工业级碳酸锂和电池级碳酸锂报价,下游企业从抗拒涨价到逐步接受,这是碳酸锂沉寂了3个月之后首次的上涨,标志着锂价的第二轮上涨。我们预计,锂行业供需紧张将愈演愈烈,锂行业在下半年或进入硬短缺,随着下游企业锂的采购量增加,下游对采购的态度将从正常采购到补库到抢货的演变,而供需的紧张程度和锂价变化是非线性的,我们调高下半年锂价预测至历史前高18万/吨。

预计本轮锂价维持高位的时间维度在3-5年。2022-2025年,锂行业主要矛盾是,不平衡不充分的锂资源开发和全球日益增长的锂电需求的矛盾。动态的看,新增供给难以匹配快速增长的锂电需求。Capex周期和产能周期滞后于需求周期。上游锂资源暂时还没有开始新一轮的大规模的资本开支。①澳洲矿业目前对于中资的跨国投资环境不友好,这一轮澳矿的新增产能的投产可能会低于预期,②海外盐湖产能周期3-5年,远水解不了近渴,③非洲锂矿基础设施不完备,社会相对不稳定,绿地锂矿项目的开发建设可能受影响。④国内锂资源的加速开发是对未来锂电需求的较好补充,但国内锂供给占比较低,难以覆盖锂行业每年30-35%的需求增长。

风险提示:锂电需求低于预期。

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>