01

权益市场展望

A股方面,出口超预期有疫情扰动影响,下半年经济大概率回落。本轮国内经济复苏呈现明显的错位特征,6月出口超预期有Delta病毒扰动带动我国抗疫物资出口加速的因素扰动,下半年出口大概率回落从而带动经济边际下行。利率难有趋势性上行可能,这也意味着从方向上看,成长相对占优。二季报显示A股盈利依旧较强,关注制造业的盈利修复可能。截至7.15,A股二季报披露率38.2%,企业盈利依旧较强。综合二季报业绩高增、盈利预期上修等因素,新能源板块依旧是景气更强的方向。

美股方面,6月份美国CPI再次大幅上升引发市场对通胀问题和政策提前收紧的新一轮担忧情绪。但美联储主席鲍威尔在对美国国会发表证词时阐述的鸽派言论部分缓解了这一忧虑。整体而言,我们延续此前的对于美债利率的判断,即在7月底之前在通胀预期下行、taper正式指引尚未推出以及流动性宽松的状态下美债利率难有趋势性上行的可能。在此背景下,我们认为从方向上来看,成长风格仍然会强于价值风格。

02

一周市场回顾

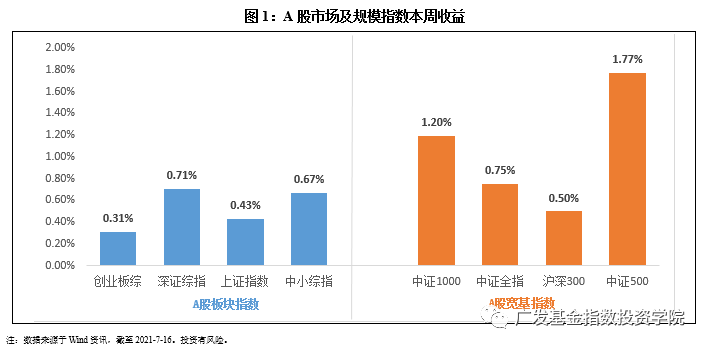

在板块表现方面:创业板综上涨0.31%,深证综指上涨0.71%,上证综指上涨0.43%,中小板综上涨0.67%。规模指数方面,中证500指数上涨1.77%,涨幅最大,沪深300指数上涨0.50%,涨幅最小。

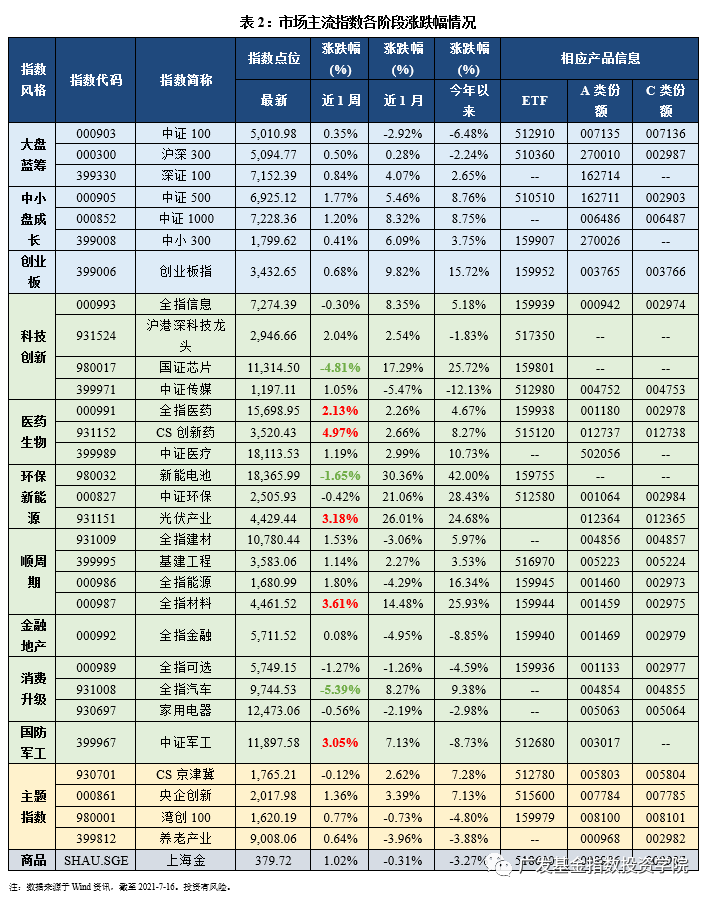

主流指数中,本周CS创新药指数上涨4.97%,涨幅最大;中证全指汽车指数本周下跌5.39%,表现最差。

主流指数中,本周CS创新药指数上涨4.97%,涨幅最大;中证全指汽车指数本周下跌5.39%,表现最差。

03

估值指标

。

04

情绪指标

05

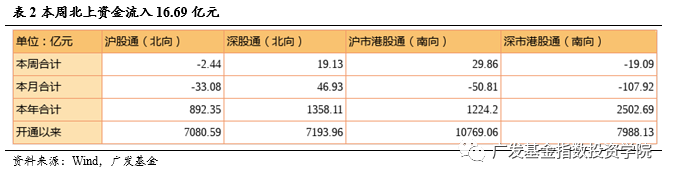

资金流向

06

海外市场运作情况

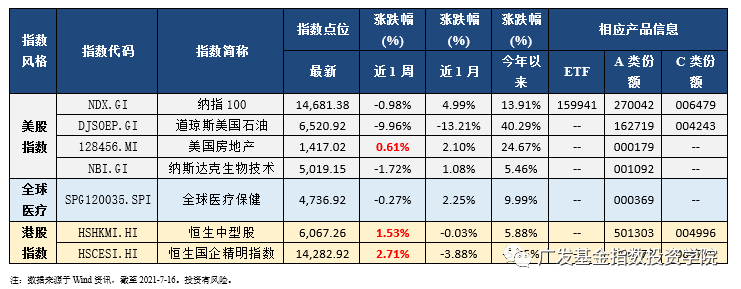

海外市场方面:本周恒生国企精明指数表现最好,涨跌幅为2.71%;道琼斯美国石油指数表现最差,涨跌幅为-9.96%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。