去年7月递表,等待近一年时间,历经三轮问询,宁波星源卓镁技术股份有限公司(以下简称“星源卓镁”)终成功过会。

据悉,星源卓镁主要从事镁合金、铝合金精密压铸产品及配套压铸模具的研发、生产和销售,此次IPO拟发行新股2000万股,募资3.32亿元,用于高强镁合金精密压铸件生产项目和高强镁合金精密压铸件技术研发中心项目。

从招股书披露的信息来看,2018年-2020年报告期内,星源卓镁业绩增长较快,但存在的问题也不少,比如客户集中度高、境外收入占比大、募投项目建设不合理、应收账款高企等。

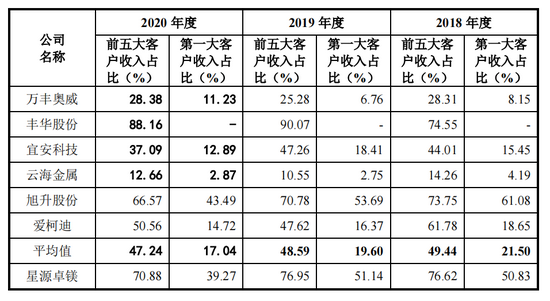

客户集中度高,前五大客户收入占比均超过70%

据招股书显示,2018年-2020年,星源卓镁的营业收入分别为1.06亿元、1.47亿元和1.74亿元,复合增长率为28.10%;对应净利润3070.22万元、4918.83万元和6019.92万元。

按照客户划分,前五大客户收入分别以0.81亿元、1.13亿元、1.23亿元,贡献了营收的76.62%、76.95%和 70.88%,客户集中度较高。

其中,星源卓镁对第一大客户Sea Link International IRB, Inc.的销售收入占营业收入比例分别为50.83%、51.14%、39.27%,呈现出高度依赖的局面。

虽然星源卓镁在招股书中表示,公司客户集中度高及第一大客户收入占比较高符合行业特性,但对比同行业可比公司的数据,星源卓镁的说法过于牵强。

(图源:星源卓镁招股书)

京达财经注意到,报告期内,行业前五大客户收入占比平均值分别为49.44%、48.59%、47.24%,第一大客户收入占比平均值分别为21.5%、19.6%、17.04%,星源卓镁远远高出行业平均水平,凸显其客户集中风险。

对此,星源卓镁也坦言,若 Sea Link 与一级供应商的合作关系发生重大不利变化或其自身具备镁合金压铸产品研发生产能力,则可能对公司业务的稳定性和持续性产生重大不利影响。

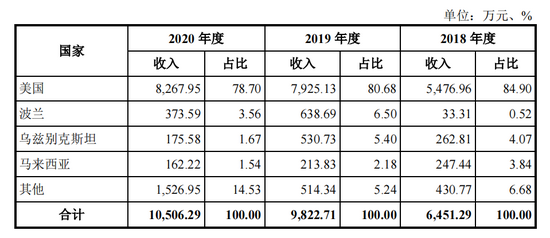

外销为主,境外收入占比均在六成以上

按照地区划分,星源卓镁主营业务收入以外销为主,主要销往美国、波兰、乌兹别克斯坦和马来西亚等国家。

2018年-2020年,公司外销收入占主营业务收入比例分别为 61.97%、67.81%、61.24%,贡献度均在六成以上,而来自境内的收入不足四成。

(图源:星源卓镁招股书)

其中,美国又是星源卓镁境外销售的主战场。报告期内以营收0.55亿元、0.79亿元和0.83亿元,占到境外收入比重的84.90%、80.68%和 78.70%,占主营业务收入比例分别为 52.61%、54.71%、48.19%,属于绝对的业绩担当。

这在全球贸易局势紧张的大环境中,无疑是一颗“暗雷”。若中美贸易摩擦进一步升级,或对星源卓镁的盈利能力以及北美市场开拓产生负面拉低效应。

事实上,由于美国加征关税的影响,已经导致星源卓镁部分销往美国的产品降价,对2018年度、2019年度、2020年度销售收入影响金额分别为-41.59 万元、-335.81 万元和-333.08 万元,毛利率影响分别为-0.20%、-1.05%和-0.86%。

产销率逐年下滑,募资合理性存疑

据招股书显示,2018年-2020年,星源卓镁产销率分别为95.30%、97.50%和96.46%,产能利用率分别为52.66%、71.04%、75.94%,距离饱和状态尚有一段距离。

其中,镁合金压铸件的产销率为100.35%、98.55 %、95.19%,逐年下滑。

但就在产销和产能均有剩余空间的前提下,星源卓镁仍然计划将募集资金中的3.09亿元用于高强镁合金精密压铸件生产项目。预计该项目完全达产后,星源卓镁新增镁合金产品年产能将达到480万件/套,是2020年镁合金产品产量的近1.4倍。

值得一说的是,近年来全球汽车销量增速持续放缓,2018年、2019年,受欧洲、中国及美国等主要汽车市场汽车产销基数下滑的影响,全球汽车销量分别同比下降0.63%、3.95%。2020年,受疫情影响,全球汽车销量大幅下降14.60%。

试问,在汽车行业整体低迷的下行通道中,处在上游的星源卓镁能否独善其身?若后续订单拓展不利,公司如何消化新增的产能?而大手笔加码产能带来的成本压力又是否会掣肘公司业绩?

应收、存货双高,存流动性风险

随着业务规模的扩大,星源卓镁的应收账款和存货水涨船高。

据招股书显示,2018年末至2020年末,星源卓镁的应收账款净额分别为1,915.37 万元、3,955.59万元和4,685.08万元,一路攀升。

于此同时,公司的应收账款周转率呈下降趋势,分别为4.94、4.69 和3.78,2020年低于行业可比公司平均值。

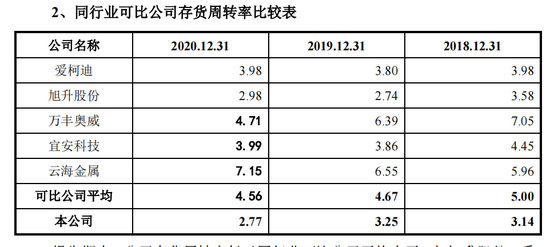

另一边,虽然主要采取以销定产生产模式,但星源卓镁存货规模亦不可小觑。

截止各报告期期末,其账面余额分别为1,734.77万元、2,450.12万元和3,227.23万元,存货增速较快,且存货周转率均远低于同行业可比公司平均水平。

(图源:星源卓镁招股书)

从财务勾稽的角度来讲,应收账款高企,若后续部分客户信用不佳或财务状况恶化,出现支付困难,则可能存在款项无法及时收回甚至完全不能收回的风险,由此计提的坏账损失会对公司净利润造成较大吞噬;存货过大则会产生存货跌价准备,一样会对净利润造成不利影响。

事实上,2018年至2020年,星源卓镁为应收账款无法收回的风险分别准备了303.06 万元、256.34 万元、138.87 万元,为存货跌价风险分别准备了96.26 万元、141.17 万元和 199.05 万元。

长远来看,客户集中度高、境外收入占比大、募投项目建设不合理、应收账款、存货高企,即便已成功过会,星源卓镁能否得到投资者的青睐,也是需要打个问号的。

而针对上述一系列问题,京达财经曾发函向星源卓镁问询。截至本文发稿之日,尚未收到公司回复。

牛市来了?如何快速上车,金牌投顾服务免费送>>