资管规模超万亿美元的资管巨头景顺日前发布2021年度《全球主权资产管理研究》的报告,阐述了全球主权投资机构最新配置动态。

报告显示,总管理规模达19万亿美元(约123万亿元人民币)的主权投资机构正加快对中国资产的配置。此外,主权投资机构正加速用真金白银砸向ESG(环境、社会、治理)投资。

景顺是一家美国资产管理公司,也是中国景顺长城基金的外方股东。官网信息显示,截至6月底,景顺的资管规模约1.525万亿美元(约9.86万亿元人民币)。

近日,景顺大中华、东南亚及韩国区行政总裁潘新江接受了中国证券报记者专访,详解了研究报告出炉的过程。潘新江认为,全球主权投资机构增配中国的趋势是可持续的。

中国市场吸引力显著提升

据了解,这一研究历时数月,景顺及合作伙伴对全球共141家主权投资机构进行了各约一个小时的访谈。

景顺在报告中指出,疫情暴发后中国对全球主权投资机构的吸引力大幅提升。例如,当被问到“未来三年中国市场对于你的组合的吸引力有多大,如果10分是最具吸引力,你给中国打几分?”时,2021年主权投资机构给中国打的平均分为6.6分,较2019年的6.1分、2017年5.2分显著提升。

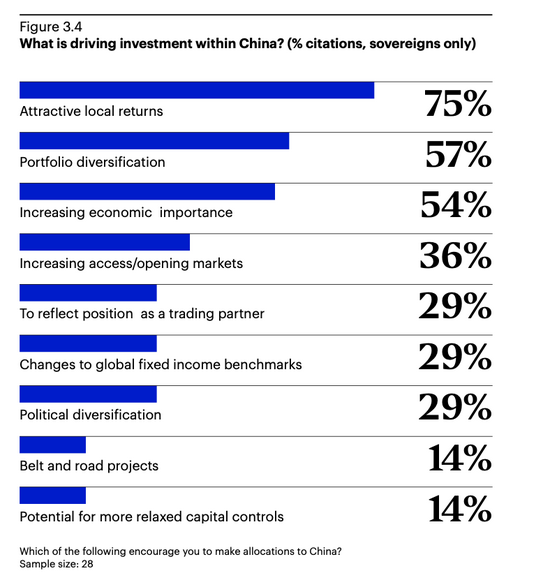

研究还发现,投资回报是最吸引主权投资机构的因素。被问到投资中国的理由时,75%的主权投资机构认为是有吸引力的投资回报,57%的主权投资机构认为是分散风险的需要,54%的主权投资机构认为是中国经济的重要性使然。

主权投资机构增配中国的趋势可持续

景顺大中华、东南亚及韩国区行政总裁潘新江。来源:景顺

中国证券报:疫情发生以来,主权投资机构对中国的兴趣显著上升。这一趋势是否可持续?

潘新江:不同类型的主权投资机构对投资中国资产的态度是不同的,即便是同一类型中,不同机构对此态度也是不同的。例如,我们发现投资型机构中不少早已进入中国市场。大概5年前,我们与一家主权投资机构就亚洲投资、中国投资展开讨论时发现,他们对中国的经济周期已经非常了解。他们也是最早一批获得合格境外投资机构(QFII)资质的海外机构之一。这类投资机构将继续提升对中国投资的兴致。

中国证券报:与基准相比,全球主权投资机构目前依然低配中国吗?

潘新江:我不认为主权投资机构在决定是否投资中国、在中国市场配置多少资金时会严格参照基准,当然有一些主权投资机构对基准的关注度较其它主权投资机构更高。对于更看重基准的机构来说,他们可能会先决定是否投资新兴市场,进而决定是否投资中国,因为中国是新兴市场的一个部分。

我们注意到,越来越多的主权投资机构将中国从新兴市场中单独拎出来,因为中国市场太大,太重要了,有必要单独对待。

那些目前还没有投资中国的主权投资机构可能会面临挑战。现在中国市场准入变得越来越容易,中国市场提供的投资回报也非常诱人。这种情况下,如果主权投资机构不投资中国,相关负责人需要向首席投资官解释为什么。

对于那些不太“看重”基准的主权投资机构来说,比如一部分的央行,他们为了分散风险,也会增配中国,这一趋势大概率会持续。但这些央行不会突然增配很多,尤其对于中国投资经验较少的主权投资机构来说更是如此。

中国证券报:中国公司治理的透明性是部分主权投资机构关注的问题。能否请您具体阐释一下?

潘新江:首先,不少公司依然仅发布中文信息披露,对于一部分主权投资机构来说,他们获取信息可能会费一些功夫。不过,语言是相对容易解决的问题。其次,中国资本市场仍在发展过程中,不少上市公司治理已显著改善。仍有一部分公司治理还有改善空间,这需要时间。第三,大中华区不同上市地点的信息披露规则也有差异,这增加了机构投资者理解这一区域公司披露信息的难度。

更多机构把ESG提上议程

中国证券报:2021年的研究有没有哪些地方令您感到意外?

潘新江:我们今年有一些重要发现。首先,越来越多的主权投资机构将ESG提上议程,包括日本、马来西亚等。其次,因为主权投资机构肩负一定的使命,目前仍有地区和国家面临疫情再度暴发的风险,所以仍需做好准备,以满足现金需求。

中国证券报:ESG投资是否已成为不可逆的趋势?

潘新江:要回答这个问题,要区分ESG投资的不同方面。例如,一部分ESG投资的内容是融合在主动投资过程中的。例如ESG投资中“G”即公司治理的部分,是主动投资者向来关注的部分。

此外,当前主权投资机构和散户都注意到ESG相关的主题投资。例如,新旧能源转换衍生的相关投资、气候变化相关投资、碳中和相关投资等。一定程度上说,这一趋势是不可逆的。

不过,投资者也应该注意,在ESG观念实施的过程仍有一些问题需要解决。比如,市场没有足够的数据,不同机构披露的内容也不具有可比性,全球ESG的信息披露尚未形成统一标准。这是ESG理念进一步落地所面临的障碍。