之前有讲到过今年春节之后A股市场出现了明显的风格切换,导致之前两年业绩表现较好的一批基金在今年的市场中表现惨淡,我观察了一下,这其中,以大盘成长股为主的价值成长风格基金特别多。

不过,我也发现了一位“与众不同”的价值成长风格基金经理,他管理的基金在过去两年取得较好业绩的同时,在今年的市场中依然延续了其优秀表现:

根据Wind的数据,截至7月9日,他管理的4只产品在今年取得了14%以上的平均收益率,其中最低一只收益率为11.87%,最高一只收益率为16.60%。

这位基金经理就是国海富兰克林基金的徐荔蓉。

照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,徐荔蓉,CFA,CPA(非执业),律师(非执业),中央财经大学经济学硕士。曾任职于中国技术进出口总公司,担任金融部副总经理。公募方面他曾任职融通基金管理有限公司基金经理、原申万巴黎基金管理有限公司基金经理。2008年2月加入国海富兰克林基金,历任公司高级顾问、资产管理部总经理兼投资经理、管理层董事。作为业内最早的一批基金经理,他早在2003年9月就开始管理公募基金,具有23年的证券从业经验和14年以上的公募基金管理经验。

现任国海富兰克林基金副总经理、投资总监、研究分析部总经理,以及国富中国收益、国富潜力组合、国富研究精选、国富价值成长等基金。

作为一名深耕市场23年的投资老将,徐荔蓉不仅具备较强的国际视野,还是业内少见的全能选手,他一方面偏好自下而上选股,希望在多个行业中找到可以提供长期超额回报的公司;另一方面他擅长左侧逆向投资,偏好在合理估值下买入高质量的成长股。

基于对标的长期深入的基本面研究,徐荔蓉在投资中淡化择时,始终坚持长期投资,保持低换手率。组合层面他追求均衡配比,行业配置均衡分散,个股集中度适中,整体维持稳健风格,长跑能力较为突出;在选股层面,徐荔蓉较为看重公司管理层的表现、公司的成长空间,以及在计划投资周期内的股东回报预期,超强的选股能力是其超额收益的长期来源。风险控制层面,除了行业均衡之外,他认为选择具备持续增长能力的公司是长期控制回撤的最有效方法。从投资风格上来看,我认为徐荔蓉属于均衡型的价值成长风格。

对基金经理有了一些概念之后,我们再来看下他管理基金的情况。

这里我以他独立管理时间最长的产品国富潜力组合(450003)为例来做些说明。

国富潜力组合是一只偏股混合型基金,成立于2007年3月22日,徐荔蓉于2014年2月21日接手独立管理这只基金,至今已超过7年。

从收益率的角度来看,这只基金在徐荔蓉管理期间(2014年2月21日至2021年7月9日),总收益率为270.03%,折合年化收益率为19.37%。

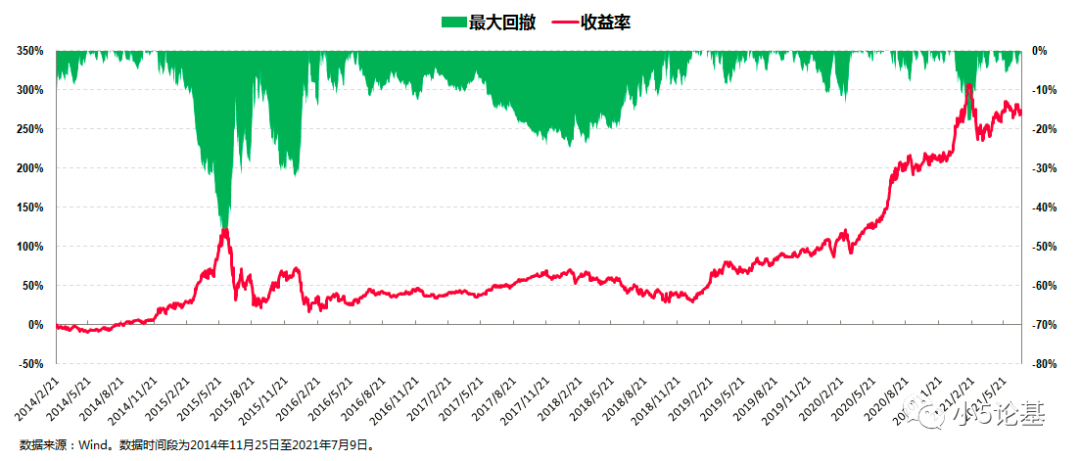

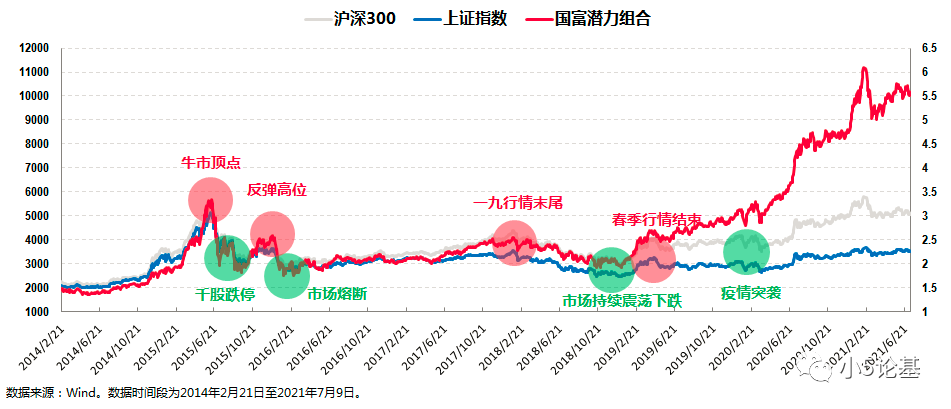

我们来看个基于国富潜力组合的投资压力测试:

上图展示的是指数的各种极端点位,其中绿色点代表历史上的指数阶段低点,红色点代表历史上的指数阶段高点。

上面表格则是在各历史阶段低点或高点买入国富潜力组合并持有至今(截至2021年7月9日)的收益率情况。

我就不提在那些低位买入持有至今的收益率了,只看那些红色高位买入持有至今的收益率,其中哪怕是2015年最高点时候买入的,至今的年化收益率也有11.41%。

虽然历史数据不能代表未来,但是极端情况下的压力测试显然能提升并坚定我们的“不择时买入并持有”的信心,而这正是基金能够投资成功的关键因素之一。

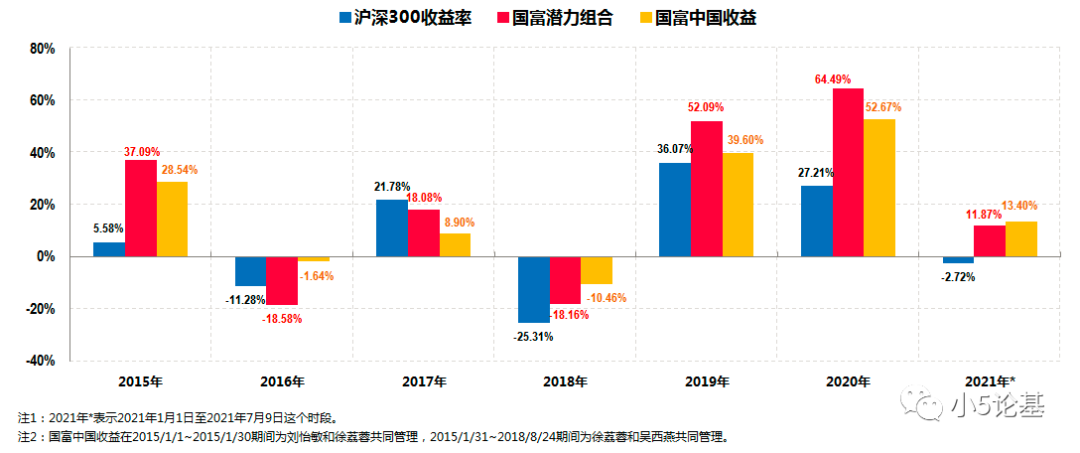

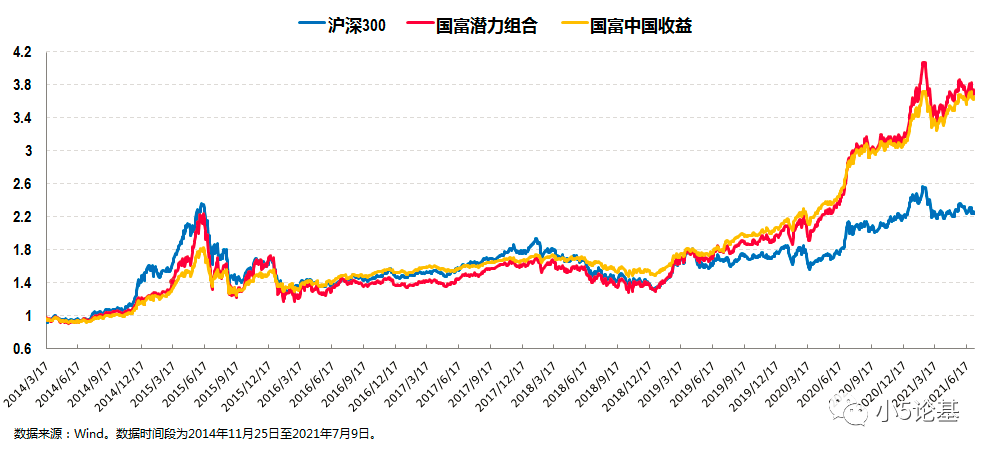

这里我还可以给大家看一个基于年份的对比图:

这里引入了徐荔蓉管理的另外一只我个人非常喜欢并且大家可能也更熟悉的产品——国富中国收益(450001)。

这是一只股债平衡混合型基金,合同规定股票仓位不超过65%,常年保持“半仓”运作。

从上图中大家可以看到,这只基金除了在2017年没有跑赢沪深300之外,其余五年都悉数跑赢了沪深300指数,比较明显的一点是,这只基金在2016年和2018年这两个熊市年份的回撤控制极其成功。

限于篇幅,关于这只基金的讨论我在这里就不具体展开了,给大家看一个对比图结束:

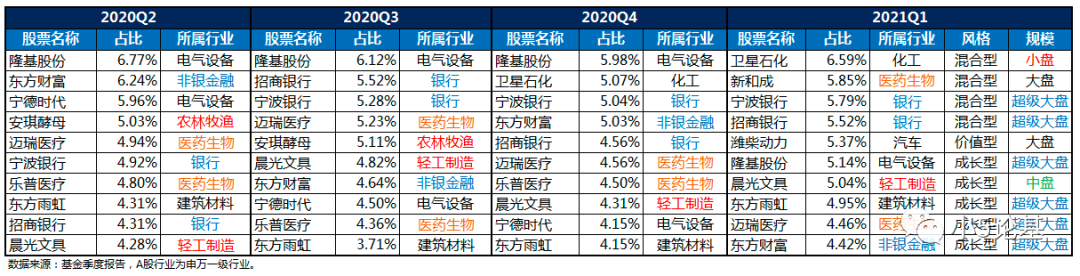

我们继续基于国富潜力组合季报的持仓情况,来看下徐荔蓉是如何做投资的:

这个表格所包含的信息还是很多的:

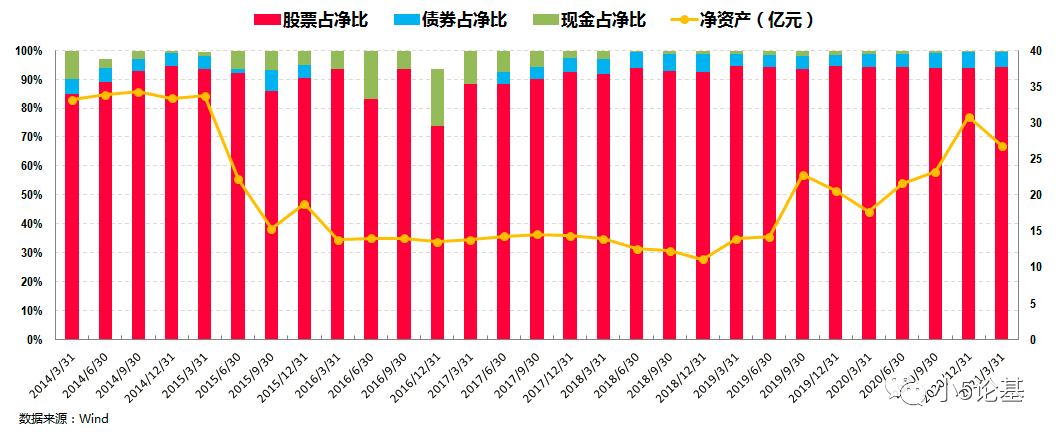

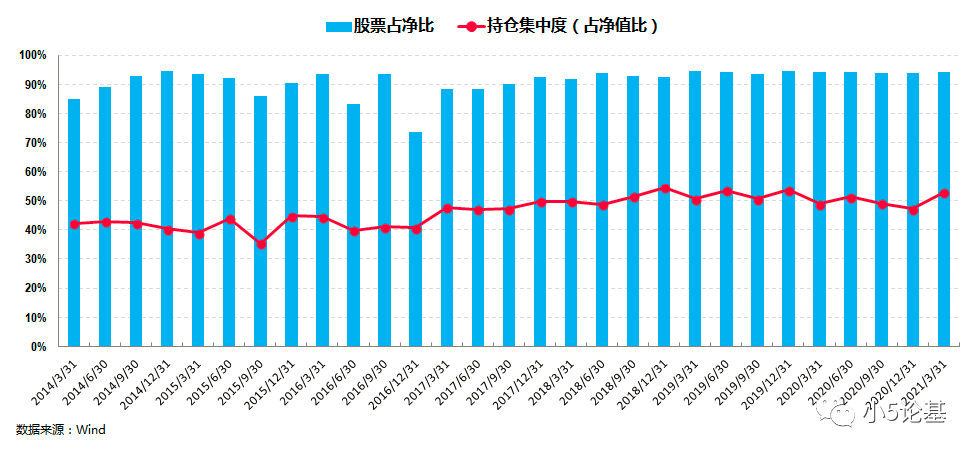

首先,从仓位管理上来看,徐荔蓉淡化择时,长期保持较高仓位运作。

国富潜力组合作为一只混合型基金,基金合同规定其股票仓位为60%-95%,而在实际的投资中,这只基金也确实长期保持着平均9成以上的高仓位运作,2021年一季报显示其股票占净值比为94.29%。

这种高仓位的运作体现出他的主要精力是专注于精选优质个股以获取超额收益。

其次,他在行业配置上相对均衡,持股集中度则相对适中。

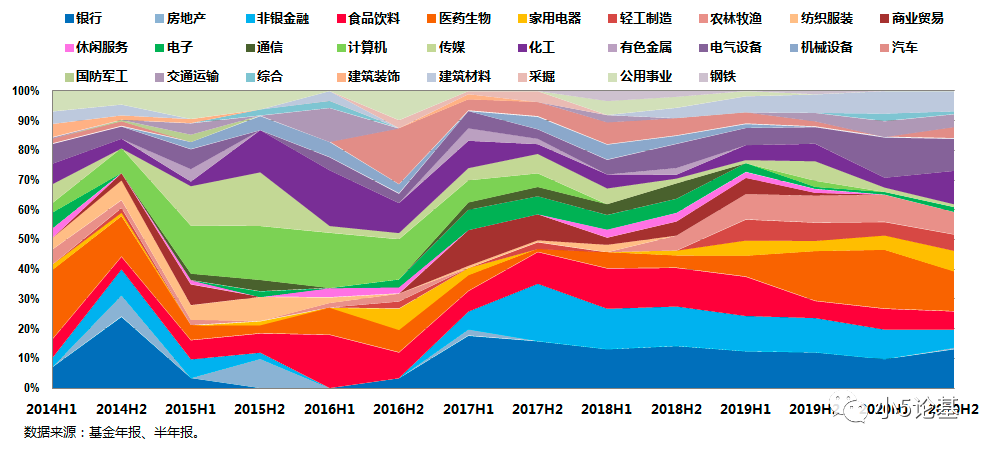

所前文所言,徐荔蓉是业内少见的行业全能型选手,为此我翻看过他所有曾经管理过的基金的半年报和年报,我发现在全市场28个申万一级行业中,他都有过投资,可以说在行业能力上他几乎没有短板。

这一点我们从上图中也能看出来,蓝色系的大金融(包括地产),红色系的大消费(包括医药),绿色系的TMT,以及紫色系的周期行业和中游制造,几乎都有涉及。

我们从上面的行业配置图中还能看出,在行业均衡配置的大前提下,他的行业配置比例也不是一成不变的:

比如在2014年、2015年的互联网牛市中明显绿色系的TMT占比较高,再比如近两年明显红色系的大消费板块占比较高,话说这两年中的消费和医药不是号称“永远滴神”么

而从最后一期的2020年年报中我们则可以发现,紫色系的周期和中游制造板块的占比有明显的提升,我认为这正是他的基金能在今年春节以来的调整中跌幅较小的重要原因之一。

可见他明显把握住了这几个阶段行业重点配置的大方向,这个专业一点的说法叫做有行业配置上的超额收益能力。在行业均衡的基础上,他的持股集中度则相对适中:

从上图中可以看出,他的持股集中度在2017年以来基本保持在50%左右,长期基本趋于稳定。

如前文所言,他几乎不做仓位上的择时,那么除了选择具备持续增长能力的公司来控制回撤之外,他这种较为分散的持股方式和较为分散的行业配置同样可以在一定程度上降低组合的波动风险。

第三,在投资操作层面,徐荔蓉偏好左侧和逆向思维投资。

这部分我举个国富潜力组合2021年一季报十大权重中的光伏龙头隆基股份的例子。

这只光伏龙头股从2018年二季报开始进入十大权重股,一直到2018年四季报成为第一大权重股,一直到最新一期季报,始终在基金的前十大重仓中。

徐荔蓉曾在访谈中表示,2018年国家停止了光伏的政策补贴导致整个光伏行业出现了大幅度的下跌,但他在对其中一些光伏龙头公司进行调研之后,发现它的长期发展潜力非常大的,并且行业在更长的周期里面,也将进入到一个比较好的成长环境,于是就“逆向”开始加大买入力度。

后面的故事你们肯定都知道了,隆基股份自2018年7月以来上涨了超过800%。

当然,这仅仅只是他基于逆向思维投资在近两年取得不俗业绩的一个缩影。

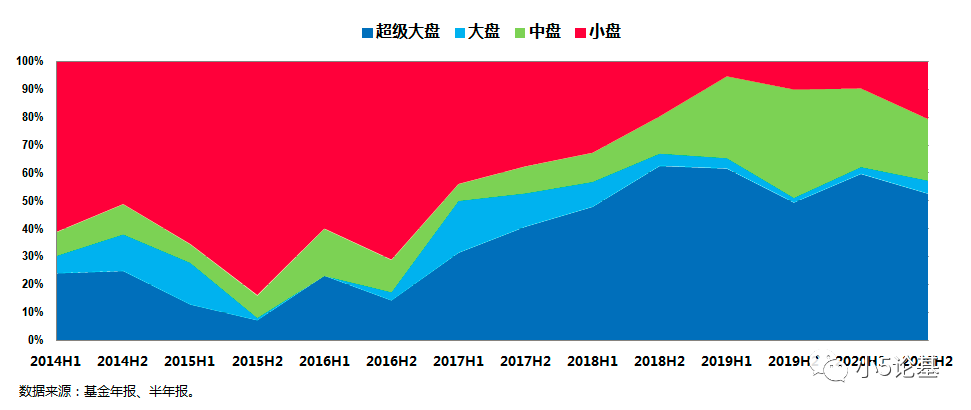

第四,他的组合在市值风格上也相对均衡,整体的投资风格则日趋稳定。

从上图中可以看出,他在市值风格上从最初的均衡偏中小盘逐渐过渡到均衡偏大盘。

这一点从前文的十大权重表格中同样可以看出来,其对大盘,中盘和小盘的投资则均有涉及,其中大盘的占比较高。

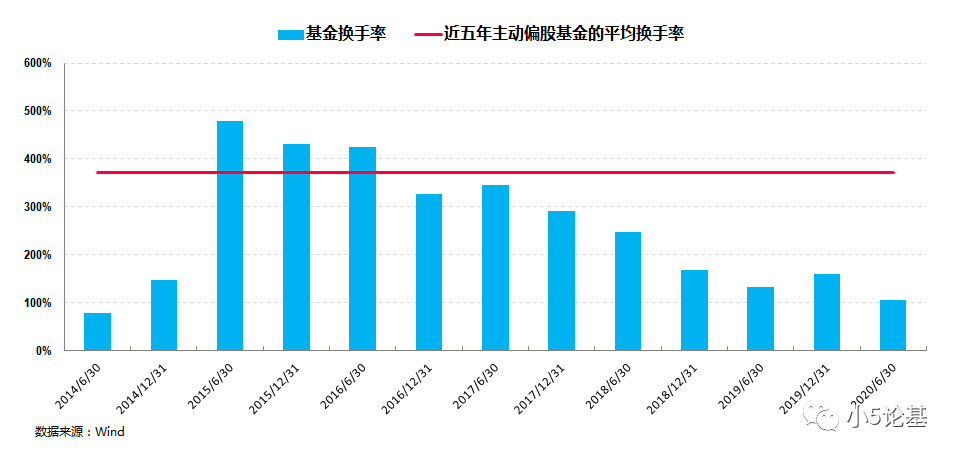

从换手率的角度,我们可以看到近些年来,他的换手率明显呈下降趋势,2018年末以来的换手率远远小于市场平均,说明他的投资风格正在日趋成熟和稳定。

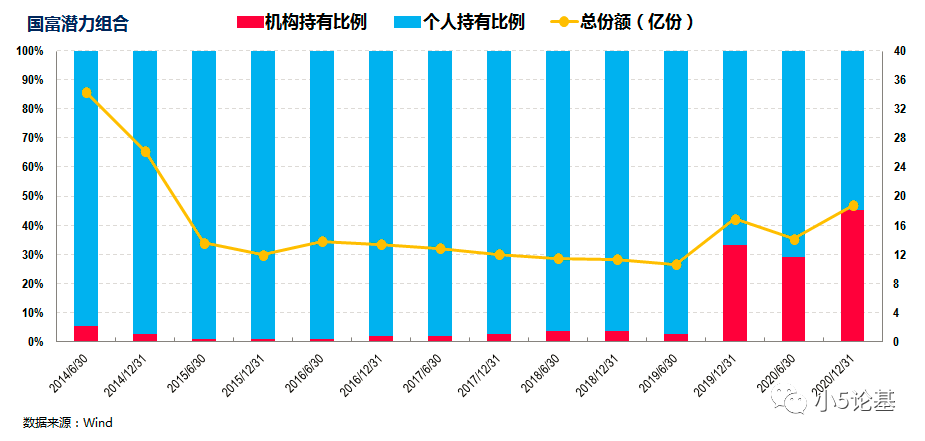

综上,徐荔蓉管理的产品牛市跟得上,熊市守得住,又穿越牛熊经历了多轮不同的市场风格,再加上他本身的投资经验丰富,投资风格稳定,因此他的产品得到机构投资者的青睐可谓水到渠成:

上图国富潜力组合的投资人结构图。在总体份额稳中有增的情况下,机构持有占比有较大幅度的增加,最新一期的2020年年报显示机构占比为45.24%,是一个比较适中和健康的水平。

当然,比起专业的机构投资者(更多是配置需求),我认为徐荔蓉的基金事实上更适合普通投资者,不信请看下图:

从上图中可以看出,国富潜力组合虽然很少出现在排名最靠前的90%以上,但是最差的情况也很少在排名最靠后的20%。

如果经常看我文章的小伙伴一定都知道,像国富潜力组合这样的基金其投资体验就会比较好,非常适合作为主动基组合的成分基金长期配置持有。

事实上,对于像徐荔蓉这样久经市场考验的老将,我认为只要搞清楚他的投资风格,长期持有他的基金都不会是一个大问题,区别无非是具体产品之间在定位上的区别:

比如对于主动基组合的配置而言,如果想要配置一只均衡型的价值成长风格基金,那么国富潜力组合就是一个很好的选择;而对于管不住手的小伙伴,则可以考虑他将于7月19日发行的国富优质企业一年持有期混合基金(A类:012510;C类:012511)。这只基金与国富潜力组合相比,增加了可以投资港股通标的,设置了最短一年持有期。而对于想要投资较为稳健的股债平衡基金的小伙伴,那么国富中国收益就是一个很好的标的选择。

讲到这里就差不多可以结束了。