【国盛策略|市场情绪周监控】IPO节奏加速,融资余额持续抬升*第104期

来源:尧望后势

原创张启尧,张倩婷

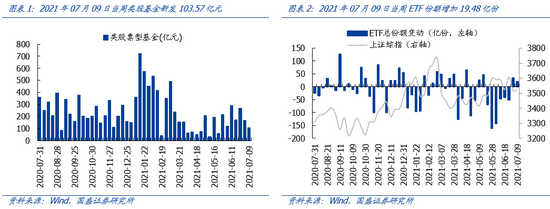

基金份额:基金发行放缓,ETF份额抬升

2021年07月09日当周,类股票型基金发行103.57元,较上期环比减少61.39亿元。其中股票型基金和混合型基金发行规模分别为29.81亿元和191.85亿元。

2021年07月09日当周,上市ETF份额回升,环比增加19.48亿份。其中,易方达中证科创创业50ETF、华夏中证科创创业50ETF和华夏上证50ETF份额提升幅度位居前三,分别增加29.13亿份、15.39亿份和7.07亿份;同时,华夏国证半导体芯片ETF、华泰柏瑞中证稀土产业ETF和国泰中证军工ETF回落幅度居前三,分别减少4.87亿份、5.02亿份和10.53亿份。

一级市场:新增14家IPO

2021年07月09日当周,A股新增14家IPO,首发募集规模合计约为78.53亿元,新发节奏有所回升,首发融资规模环比回升16.27亿元。同时,2021年07月09日当周,证监会当周核发通过4家IPO,核发节奏提升。

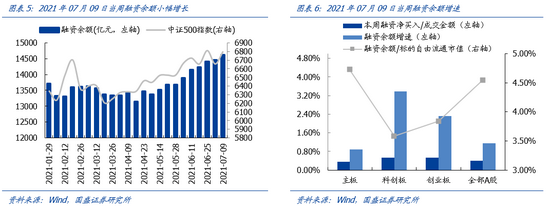

杠杆资金:融资余额持续上行

截至2021年07月09日,融资余额为14617.50亿元,较前周增长162.66亿元。从板块分布来看,2021年07月09日当周,主板、科创板和创业板融资净买入占成交金额的比例分别为0.36%、0.52%和0.53%;融资余额占标的自由流通市值的比例分别为4.72%、3.58%和3.84%;融资余额增速分别为0.89%、3.38%和2.32%。

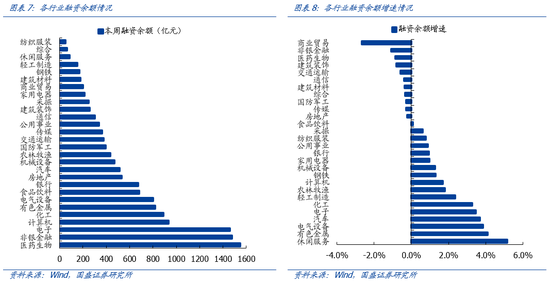

从行业分布来看,2021年07月09日当周,休闲服务、有色金属和电气设备等行业融资余额增长居多,商业贸易、非银金融和医药行业等行业的融资余额则回落较快。

2021年07月09日当周,电子、有色金属和电气设备的净买入规模居前;融资净买入占成交金额比例前三的行业依次为休闲服务、农林牧渔和汽车,融资净卖出占成交金额比例前三的行业依次为商业贸易、非银金融和建筑装饰。

北上资金:北上资金明显回流

截至2021年07月09日,北上资金累计净流入14257.86亿元。2021年07月09日当周,北上净流入83.19亿元,其中沪股通净流入29.88亿元,深股通净流入53.32亿元。

截至2021年07月09日,恒生AH溢价指数小幅回升,升至141.35。

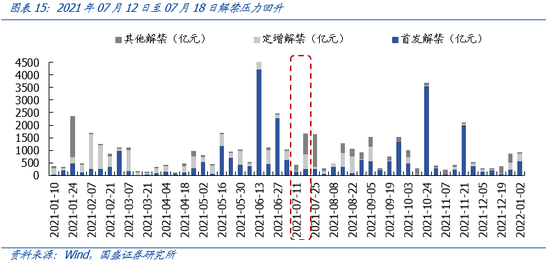

产业资本:解禁压力回升,实际减持增加

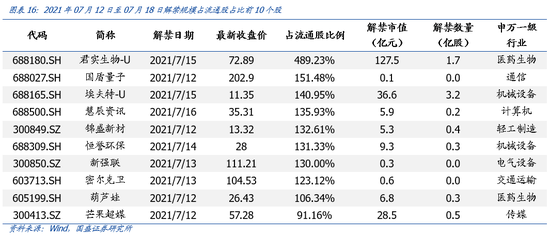

2021年07月12日至07月18日,解禁总规模为1665.2亿元,环比回升1253.1亿元。其中,首发、定增解禁的规模分别为270.3亿元和587.5亿元。个股层面,君实生物-U、国盾量子、埃夫特-U、慧辰资讯和锦盛新材解禁压力居前。

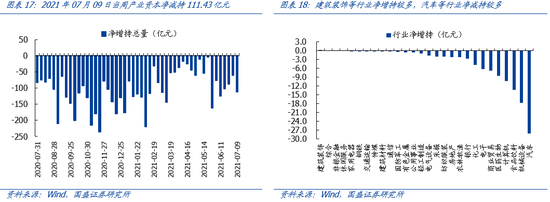

2021年07月09日当周,产业资本净减持111.43亿元,环比增加51.20亿元。其中,主板净减持77.67亿元,科创板和创业板分别净减持17.98亿元和15.78亿元。

从增减持的具体行业分布来看,建筑装饰净增持较多,为0.25亿元;而机械设备和汽车净减持较多,分别为17.67亿元、28.09亿元。

从个股来看,净增持较多的个股分别为*ST罗顿(0.26亿元)、青山纸业(0.18亿元)、江泉实业(0.15亿元);净减持较多的个股分别为比亚迪(-23.97亿元)、绝味食品(-12.72亿元)、三六零(-8.29亿元)。

市场风险偏好:换手率与涨跌停比值双双回升

换手率和涨跌停个股数比值可以间接反映市场的活跃度和风险偏好情况。2021年07月09日当周,A股的周度换手率升至6.25%;涨跌停个股数比值由上期的4.37回升至5.41。

风险提示

1、海外事件冲击;2宏观经济政策超预期变化。

牛市来了?如何快速上车,金牌投顾服务免费送>>