盘家底|禹洲集团:接下来靠卖空气吗?

来源:一号地产

原创海哥

这两天,禹洲集团(01682.HK)对外发布了半年度的销售业绩,还通过公关稿的形式向外界放风半年度业绩预喜,并且拉上了投行中信里昂来做背书,标题中特地强调“如期交付多个重点项目,上半年盈利有保障”。

一号君看了不禁一笑,这回拉投行的研报来做文章,不知道半年报的主审会计师认不认。

当然这家抬轿的投行中信里昂自去年以来就一直唱多,既无视禹洲的业绩暴雷,也无视国际评级下调,其研报的可信度和公信力可想而知。

这一次,一号君要回顾2020年业绩暴雷的始末,再盘点一下禹洲的家底,带大家看另一维度的禹洲。

01

去年业绩暴雷,中报涉嫌造假

要知道禹洲集团去年业绩暴雷,很大程度上源于财报的“造假”失败。

根据2020年的半年报,去年上半年禹洲实现营收140.07亿元、母公司拥有人应占利润10.19亿元。

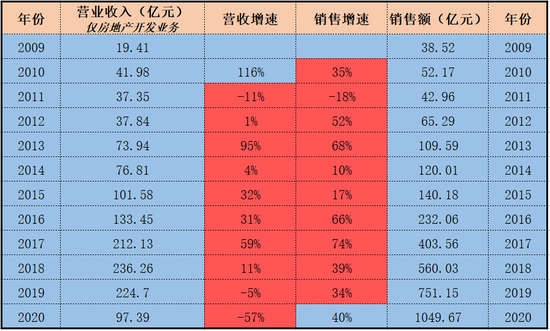

而到了2020年年报时,却来了个业绩大翻脸。年报显示2020年禹洲集团实现营收104.12亿元,较2019年的232.41亿元下跌55.2%;归母净利润同比暴跌96.76%至1.17亿元;毛利则同比下跌92.12%至4.8亿元。

数据一出,大跌眼镜。

且不说2020年下半年辛辛苦苦忙了半年,不仅没利润,还亏损了9亿元;更吊诡的是下半年营收居然还少了36亿元。

这种神操作当时就让一号君蒙圈了,利润有亏损可以理解,营收居然还能比半年度缩水三分之一,不知道的还以为禹洲的项目遭遇了大规模退房呢。

年报中对此的解释是,收入减少主要是由于受新冠肺炎疫情影响,上海的若干物业项目的开发进度及于武汉及唐山的物业交付有所延期,导致收入递延确认。

至于到底递延确认了多少收入,导致全年盈利额暴跌了97%?年报中并未给出明确的解释。

收入减少由于项目开发进度和交付有所延迟,这可以理解,但仍然无法解释全年度结算比上半年还少的原因。

在今年的业绩会上,禹洲集团老板林龙安对此的解释是:“我们这些要交付的房子,都卖掉了,但因为疫情的原因,导致无法如期(2020年四季度)交付,主要是位于武汉、唐山的项目,其中也有因为精装修部分没能完工的,比如位于合肥和上海的项目导致无法确认收入。”

“而香港这边(公司集团管理层)的要求,和城市公司的具体执行有错开,团队的衔接度不到位,巡查力度也不到位,这是团队最大的问题。……然后报告一下,上述这些项目都有进展陆续会在今年上半年交付,上半年我们的交房不会低于120亿元。”林龙安说。

此外,还有一个重要原因是禹洲拟将与另一家内房的合作项目入账列作收入,但因实际未达交楼标准而遭审计师驳回,公司更需重新审核。由于禹洲一向交楼都集中在年底前最后两个月,重新审核牵一发动全身,导致禹洲下半年多个项目无法在截止时间入账。

从禹洲集团官方的解释来看,年报是因为许多的项目不符合交付标准,以及合作项目并表遭审计师驳回导致营收锐减。

那么问题来了,至全年度年底时尚且有大量的项目不符合交付标准和并表标准,那么在半年度时肯定有更大占比的项目不符合结算标准的。

无疑禹洲集团2020年半年报的数据是涉嫌大规模造假,如果不是年报时那位耿直的审计师,禹洲集团在业绩造假的路上仍然不会被发现。

那么今年半年报的数据,还能相信是真实的吗?

02

12年土储全售空,接下来卖空气吗?

一号君梳理了禹洲集团2009年上市以来12年的年报,摘录了年报中的销售数据、新增土储数据和年度总土储进行分析。

(图:禹洲集团12年来的销售面积、新增面积和总土储数据统计,数据来源:企业年报)▼

统计发现,2009年至2020年,禹洲集团累计销售面积2488.16万方;同期新增全口径土储2544.72万方,两者几乎相当,12年累计结余不到70万方;

特别是上述表内标红的2014年、2015年,以及2018年至2020年,都是销售面积远大于补仓的土储面积,这意味着禹洲集团在近几年土储均是净消耗状态。

需要特别说明的是,禹洲集团在2020年年报中披露的“可供销售的建筑面积”为2310万平米,其实这并非全部都是可售面积,而是包含了已售未结算面积、可售面积和待开发面积等,其中可售面积应当占极少部分,其在土储的分列清单中也将土储明确描述为“总建筑面积”。

至于可售面积的期初数,一号君也查询到,2009年年报中披露,年底总土储中尚有302万平米未售面积。

如果禹洲集团历年年报中披露的销售和土储数据真实无误,按照上述测算,在2021年初,禹洲集团手中可售的全口径面积仅为372万平米左右。

而这便是禹洲集团手中全部的可售家底了。

禹洲集团2021年6月经营简报显示,上半年禹洲实现累计销售金额为人民币527.12亿元;累计销售面积为284.53万平方米。

加之今年上半年禹洲集团拿地金额仅22亿元,拿了4宗地块(中信里昂研报披露数据),如按照去年新增土储均价1.18万每平测算,新增土储面积不到19万平米。

如此算来,截止今年半年度,禹洲目前手中可售资源面积约在110万平米左右,即使按照1.8万每平的销售均价,可售货值也不足200亿元。

而禹洲集团2021年的销售目标为1100亿元,目前距离全年度销售目标尚有573亿元,如何以200亿的货值,去完成570亿的销售目标,难道接下来禹洲集团卖空气吗?

03

国际评级下调仍未恢复 可结算资源不够撑2年

也许,禹洲集团敢喊出2021年销售1100亿的目标,并非其不知道手中可售面积不足,而是禹洲集团内部应该对此前多年的销售注水了如指掌,否则真如其财报公布的销售数据,禹洲早已面临“无米之炊”的困境了。

这一点,在今年初三大国际评级机构穆迪、惠誉、联合国际集体下调禹洲集团评级,甚至列入负面观察名单的时候,也注意到了禹洲集团存在销售注水现象。

其中惠誉在评级文件中指出,“禹洲集团的收入和隐含现金回款相对于公司报告的合同销售总额较低,而且在过去的两到三年中,这一差距有所扩大”。

什么意思?就是营收和销售数据不匹配啊,营收和现金汇款相对于当初的合同销售太少,而且在过去的两三年中这一差距有所扩大。

出现这一情况,要么这几年权益销售占比迅速下降,要么就是销售额造假;一号君看了一下,这几年禹洲集团的权益占比基本上在50%-60%之间,虽然偏低,也在行业正常值内。

(图:禹洲集团12年来的营收、销售增速统计,数据来源:企业年报)▼

一号君统计了2011年至2020年的营收增速,和与之对应的为2010年至2019年的销售增速,即表内红色部分,我们会发现在绝大部分年份里,销售增速都要远远高于与之对应年份的营收增速,这一点在2017年以来表现得尤为明显。

如2017年至2019年的销售增速分别为74%、39%、34%,而到了与之对应的营收结算年份,营收增速竟然只有11%、-5%、-57%,营收增速连续两年下滑。

显然,这种销售高速增长,后续营收缺增长乏力甚至负增长的反常现象表明,那几年的销售数据存在大量注水的嫌疑。

而在今年年初,三大评级公司针对禹洲集团业绩暴雷做出的评级下调一事,显然也已关注到了其销售金额,甚至营收结算等财务数据涉嫌造假的情况,因此至今评级仍未恢复。

与此同时,我们还关注到即使按照禹洲集团的年报数据,其结算资源恐也未有多少。

(图:禹洲集团12年来的销售、营收、交付等数据统计,数据来源:企业年报)▼

一号君统计到,2009年至2020年禹洲集团累计销售面积2488.16万平米,同期累计权益交付面积为1137.68万平米。

一号君测算了下,禹洲这十多年的平均权益占比不到6成,即使按照权益比60%测算,全口径的交付面积在1900万平米左右;

也就是说,禹洲集团剩余的全口径可结算交付资源不到600万平米,而权益可结算交付面积不到360万平米;

如果按照2019年180.83万平米的权益交付面积来衡量,这点可结算资源还不够禹洲撑2年的,更何况禹洲集团今年新增拿地几乎停滞,而手中可售土储几乎所剩无几,未来要面对的将是土储售空、规模骤降、结算耗尽的窘态。

这样的禹洲,还有未来吗?

牛市来了?如何快速上车,金牌投顾服务免费送>>