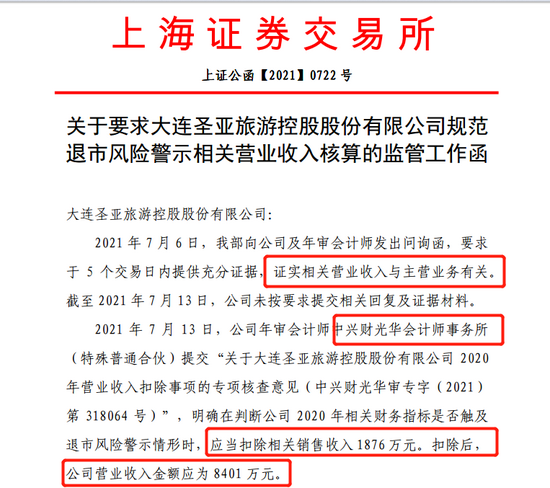

7月14日,大连圣亚收到上交所的监管工作函,监管层明确表示,审计机构已经改口了,要求公司规范退市风险警示相关营业收入的核算,按照合规的核算方法,公司将实施退市风险警示,按程序来。(文章内容有点长,请细看,非常具有典型性)。

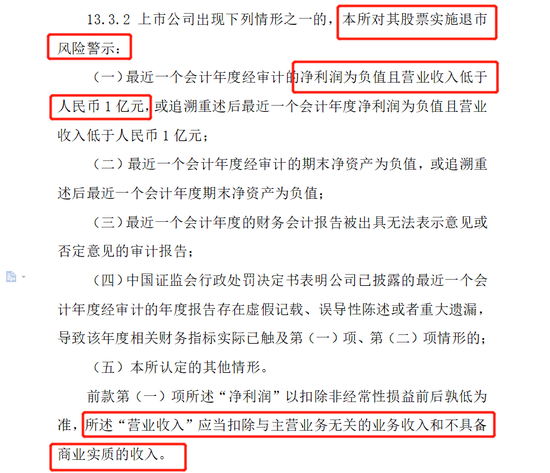

2020年12月发布的《上交所股票上市规则》中加入了证监会新修订的退市制度。其中有一项规定,“最近一个会计年度经审计的净利润为负值且营业收入低于1亿元”,将对上市公司实施退市风险警示,此举是为了对于那些惨淡经营没有什么业务的上市公司予以清除。

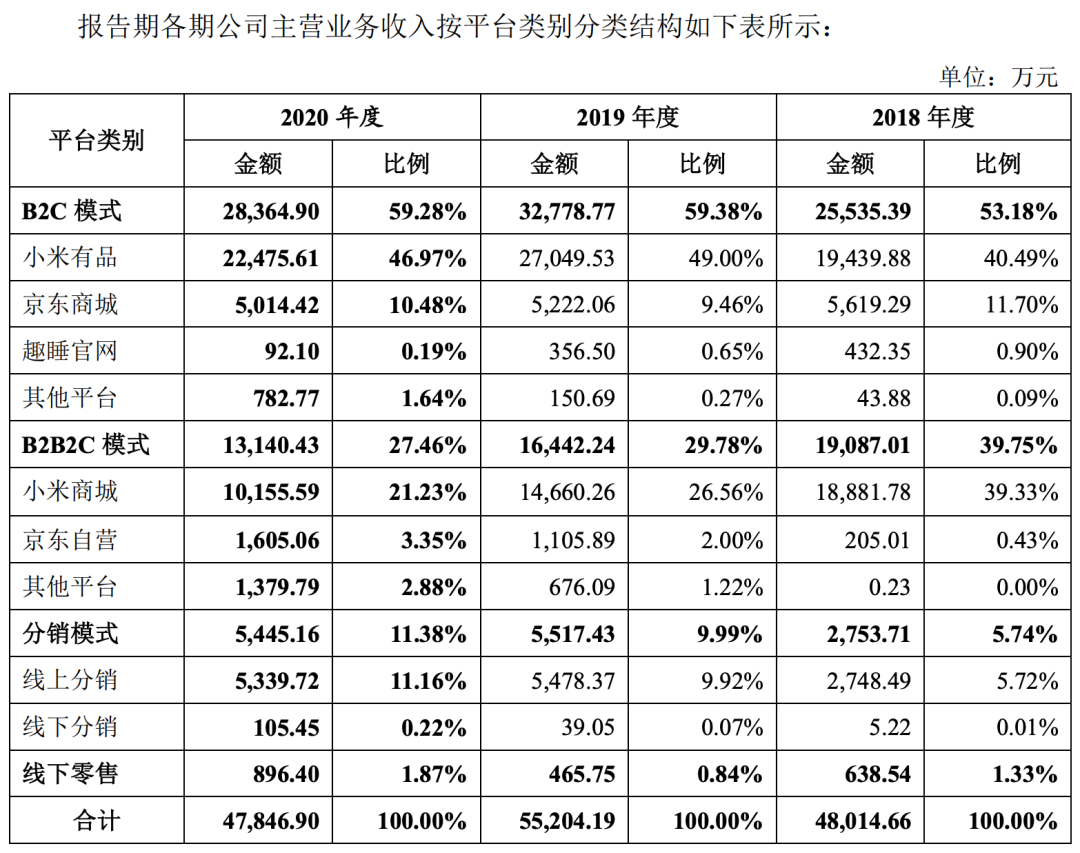

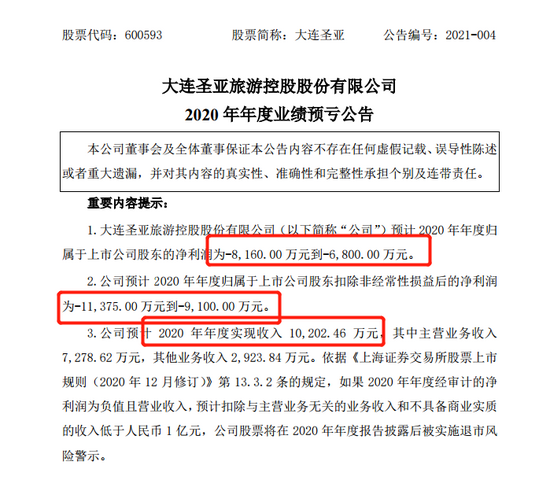

上市公司大连圣亚早在2021年1月29日发布的2020年业绩预亏公告中就提示了公司可能触发退市风险的风险提示。因为公司预计总营收刚刚压线1亿元,其中主营业务收入预计7279万元,其他业务收入2924万元。属于这种情形。

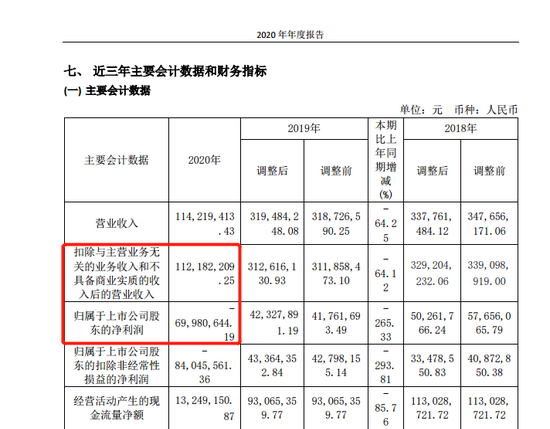

此后公司一直有定期发布可能被实施退市风险的提示性公告,一直到2021年4月28日都有发布,但是2021年4月29日晚间,公司披露了2020年年报,虽然2020年净利润为负数,但是营收却超过了1亿元,退市风险解除了。

对此,上交所向公司发函,要求公司说明:

1、前三季度营收才4598万元,第四季度营收暴增的主要原因,是否符合会计准则对收入的确认?

2、明明昨天才提示退市风险,今日就公告风险解除,这前后变化这么快,严重误导投资者预期,请做出解释。

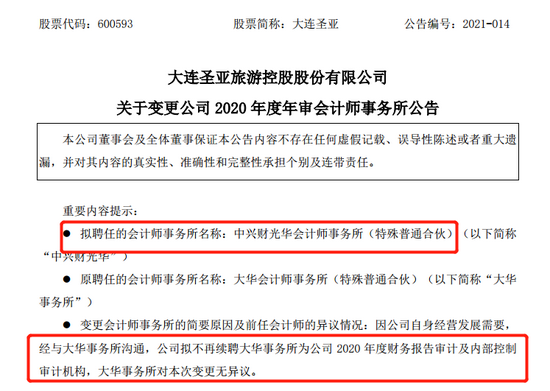

这里面要插个信息,2021年2月18日,也就是业绩预告披露后不到一个月,大连圣亚换了年度审计机构,从大华所换成了中兴财光。

2021年5月18日,公司完成了对上交所问询函的第一次回复:

1、相比于前三个季度,第四季度营收暴增占比较高的原因是,前三季度受到疫情影响,第四季度疫情缓解,相应的业务收入就增加了;

2、报告期,公司营业收入各构成项目的收入确认时点符合《企业会计准则》的相关规定。

3、根据相关规则,有退市风险的要在会计年度结束后1个月内发布一次风险提示,并再在年报披露前进行至少两次风险提示。直到年报发布前一天,公司财务部门与年审会计师仍在就营业收入等数据进行沟通,出于审慎原则,公司仍以《2020年年度业绩预亏公告》为披露基础,并按照相关披露规则要求于 4月27日、4月28日提交了第二次和第三次风险警示公告。

就营业收入方面,对于公司年报和回复内容,公司新聘任的审计机构基本认可,有以下保留意见:

“大连圣亚公司认为2018年度和2019年度收入会计核算存在错误,属于重大会计差错,在2020年度对上述年度的收入进行了追溯调整,相应调整减少 2018年度主营业务收入989万元,调整增加2019年度主营业务收入75.77万元,调整增加2020年度主营业务收入941万元。我们未能确认门票延期事项是否合理,也无法通过函证代理经销商等方式确认尚未入馆门票数量,因此无法确认公司追溯调整上述收入的合理性和准确性”。

从年报中可以看到,公司扣除与主营无关的营收是1.12亿元,也就是说,就算再扣除这个941万元,公司仍旧能超过1亿元,所以这块收入并不是重点。

在公司对于2020年第四季度营收来源的回复上,交易所火眼金睛关注到了一项特别的收入。卖企鹅确认的动物销售收入1876万元。

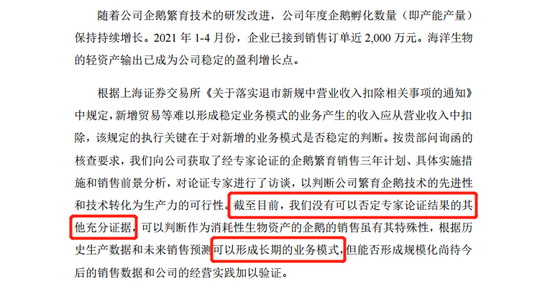

会计师的解释大概是,公司高管认为,2008年以来,公司繁育的企鹅,既有作为展示之用的(即生产性生物资产),也有用于对外销售的(即消耗性生物资产),之前会计处理上不做区分是不符合会计准则的,问了专家也认可这种成熟的育种企鹅然后作为消耗性生物资产卖掉的模式,我们没有否定专家的充分证据,所以对于2020年确认销售企业收入未有反对意见。

此后,交易所又连续发来问询函:1、2020年第四季度突击把那么多企作为消耗性资产卖了,此前2018年、2019年是否有?

2、有没有问过2008年以来的高管,之前就一直有持有企鹅的目的是?有没有相关证据?

……

公司和会计师又是一通解释,最终监管层选择了现场检查,然后发现公司相关材料提供不全,会计凭证存在更改,审计底稿前后不一致等,要求公司和会计师认真对待问题。

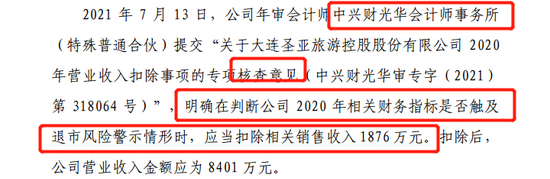

最终7月13日,审计机构不再坚持,提交了新的核查意见,明确卖企鹅的1876万元要扣除,扣除后公司营收为8401万元,触及退市风险警示。

所以有了开头上交所对公司的监管函,要求对公司实施退市风险警示,按程序来。从全文可以看到,一出彻头彻尾的财务保壳杂耍闹剧,先是换审计机构,然后想出卖企鹅的办法,给这个办法找合理理由,监管层几次问询不松口,直到现场检查后才松口。

在现在监管层严格强调上市公司规范运作,以及对于违规要重罚的情况下,还敢这样做真的是胆子大。

事情到这,并没有结束,相关的处罚肯定还在后头,监管层几次问询,公司都没有认错,并且现在是贯彻退市新规的开局之年,正是抓典型的时候,在这件事情中,相关高管包括董秘,以及第三方审计机构相关人员都有可能被处罚/处分,毕竟事情太具有典型性,且真的严重误导投资者。

牛市来了?如何快速上车,金牌投顾服务免费送>>