来源:全景财经

2021年的医美板块,绝对是焦点中的焦点。

3月25日到6月1日的短短两个月多时间,整个医美指数涨幅达到了61.78%。

近期在八部门联合整治医美行业的背景下,行业进入高位盘整阶段。但这并不能动摇医美在当前投资者心目中的形象,因为它的“超级潜力”仍没有被完全挖掘。

颜值需求大爆发成就医美崛起

移动互联网下的社交时代,大幅抬升了“颜值需求”。

2012年,以微信朋友圈为代表的社交软件开始陆续上线。一年之后美颜相机随之诞生,社交分享文化开始盛行。权威机构数据显示,截至到2016年6月,我国有70.5%的社交网络用户,会每周至少分享一张影像。而在这群人当中,又有21.3%的用户会在分享影像前用自拍APP进行美化。

颜值需求不断提升叠加消费升级大趋势不断,尤其是年轻消费者成长后消费力的提升,使得颜值经济开始不断崛起。首先是护肤品种的面膜行业,于2014年创下了18%的年增速新高;之后彩妆行业在2017年创下了21%的年增速新高,与之一同创下增速新高的还有医美行业,同比增速高达31%。

就在医美需求不断增长的同时,供给端的全面优化也在驱动行业前进。

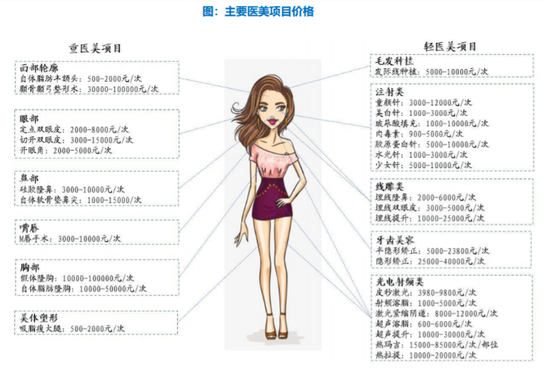

首先医美项目类型,由以往手术类的重医美类,慢慢向非手术类的轻医美项目不断扩展。像玻尿酸、美白针等轻医美项目,依靠疗程恢复时间短,并发风险较低,起效快等特点,不断贴合目标人群的接受度。

此外,资本大举进入医美市场促使集中度提升,也使得行业建立起了品牌效应,给予了消费者更多信心。公开资料显示,2016年4月,朗姿以2520万元人民币收购韩国梦想集团30%股份,切入医美行业;同年6月又以3.27亿元收购米兰柏羽和晶肤两个中国医美品牌;2018年1月,公司再度以2.67亿元收购西安高一生医疗美容医院100%股权。

2017年,苏宁环球控股子公司上海苏亚医疗科技,完成了上海天大医疗美容医院有限公司90%股权的收购,开始自身医美医院布局。2021年,奥园美谷收购连天美55%股权,获得2家区域医美头部机构。

需求、供给共振之下,医美行业步入了高速成长时期。

多方数据均显示,过去几年市场复合增速超过均20%。其中Frost&Sullivan数据显示,2019年中国医美市场规模达到1436亿元人民币,2015-2019年复合增速达到22.5%,到2024年有望达到3185亿元。艾瑞咨询数据显示,2019年中国医美市场规模1769亿元,2015-2019年规模复合增速达到28.54%。

时至2020年,单轻医美用户就已突破1500万人,医美客源池正在迅速扩大。并且,根据艾瑞咨询数据显示,2020年约七成用户累计花费1-6万元在医疗美容上,平均客单价在3.7万元左右。浙商证券研究所表示,保守估计下,2030年国内医美客单价可升至4.8万元。

此刻的医美行业,正是资本市场的大风口,目前行业整个产业链,也都在趋于成熟。

产业链详解:上游龙头净利润可达50%

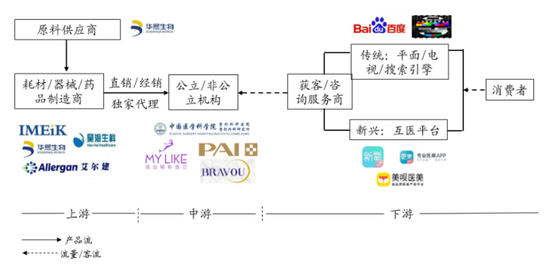

整个医美产业链主要可以分为含品牌代理商在内的上游厂商、中游医美机构,以及下游医美获客/咨询服务平台和终端消费者。

产品研发创新、管线丰富度以及品牌营销能力,是上游企业的核心竞争力重点。

对于上游企业而言,首要的就是产品研发能力。因为在医美市场中,生物医用材料形成的医疗器械产品,多属于三类医疗器械产品,同时注射用肉毒毒素产品属于生物制品。这些产品从实验室研究至上市销售一般要经历实验室研究、动物实验、注册试验、临床试验和注册申报等多个复杂环节,一般耗时3-5年不等,甚至更长。

若企业率先推出独家合规产品,是能在市场教育的基础上充分占领消费者心智的,具备明显的先发优势,能够实现销售快速放量和较长产品生命周期。目前爱美客、华熙生物就是典型重研发的上游龙头,此外还有四环医药、复锐医疗科技、华东医药等。

2020年以来获批上市的主要轻医美注射产品有高德美的内毒毒素类产品吉适、四环医药肉毒毒素类产品乐提葆、华东医药少女针产品伊妍仕、长春圣博玛童颜针类产品聚乳酸面部填充剂等等。

同时,由于终端医美需求非常多元化,目前医美消费往往是以产品组合的形式出现,比如水光针+肉毒、玻尿酸+肉毒、玻尿酸联合光电等,所以产品管线的丰富程度也是企业关键的竞争点。

再加上,上游厂商直接对应的是医疗美容机构,是面向B端的生意。所以企业的营销推广能力以及对于医生培训及绑定能力,都十分重要。也正因为中医美上游产品端价值的突出,所以此类企业拥有更高的竞争壁垒和市场集中度,企业毛利率、净利率多能维持在90%、50%左右。

而中游医美机构,目前还未有较为明显的竞争格局,仍处于百家争鸣的混战时代。

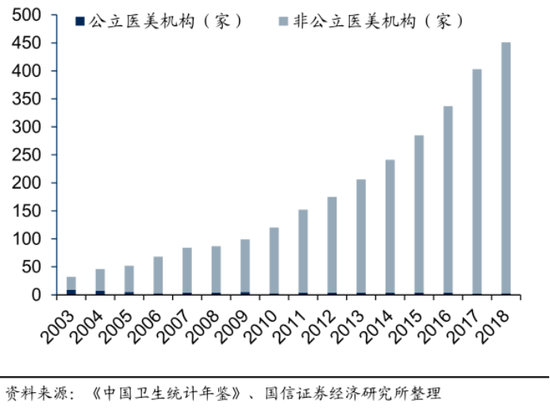

得益于前期投入相对较少、准入门槛较低以及终端消费需求旺盛,民营医美机构受到资本强烈追捧,并在机构总数、服务人数和市场份额上渐渐超过了公立医疗美容机构。

中国卫生统计年鉴口径下,全国医美机构数量从2003年的32家增加至2018年的451家,其中非公立医美机构占据大头,数量从2003年的23家增加至2018年的448家,2019年私营医美销售额也贡献了83.1%的市场份额。

但当前的医美机构端竞争格局仍较为分散,全国性的品牌口碑和标准化异地复制能力都并未形成,同时还要受制人工、房租及获客等高昂的成本,因此整体盈利能力并不是很强。

目前在区域内占据较高市占率且具一定品牌认知度的企业,有医思健康、朗姿股份、奥园美谷等,其中奥园美谷以医美机构切入,之后向全产业链开启了布局。中游机构当前主要的机遇,还是在于监管强化、合规化趋严带来的集中度提升。

下游的医美获客/咨询服务平台,则已经有互联网巨头进来占位了。

医美获客/咨询服务商在医美产业链中,主要是扮演连接医美机构和消费者的桥梁角色。传统服务商以纸媒、电视媒体及搜索引擎为主,近年来以新氧、更美为代表的垂直类医美服务平台则逐步崛起,此外还包括美团、阿里等互联网巨头开设的医美平台。

相较于传统模式,这些线上医美服务平台,以互联网模式实现更广的消费者覆盖,为消费者提供互动式信息咨询渠道同时,也为上游医美机构提供了营销获客渠道。目前互联网医美平台收入,主要还是来源于医美机构支付的广告营销费用、交易佣金,以及用户购买的会员服务等。

产业链渐渐成熟的医美行业,未来仍将面临强劲的增长动力和合规化带来的集中度提升机遇。

医美前景广阔仍需熬过强势监管期

医美是“带有医疗属性的消费行业”,尤其是玻尿酸、肉毒毒素等成长十分迅速的非手术类医美产品,具有消费频次高、复购率高的特点,客户需进行定期注射以保持预期的修复效果,因此终端消费者具有极高粘性。

再叠加随着年轻群体年龄的增长和收入水平的提升,进而继续提升医美产品的需求频率以及消费额,为行业整体市场规模提升的带来有力支撑。

但也就是这样的高确定性前景,使得当前的医美行业正经历着野蛮生长。而强势监管,目前已经进场。

2021年6月10日国家卫生健康委联合中央网信办、公安部、海关总署、市场监管总局、国家邮政局、国家药监局及国家中医药局出台《打击非法医疗美服务专项整治工作方案》,决定于2021年6月-12月联合开展非法医美整治工作。

此次整治工作主要是因为医美行业近年发展过快,高利润诱惑下行业乱象丛生。

首先是黑机构,已经到了喧宾夺主的地步。

根据艾瑞咨询,2019年我国合法医美机构数量约为1.3万,而不具备医疗美容资质的黑机构超过8万家,约为正规医美机构数量的6倍。同时,约有14%的正规医美机构存在违规经营现象。

其次,飞刀医生、黑医师也在不断涌现。

根据中整协,目前我国医美非法从业者数量超10万人,不合法医生约占医美医生总人数的72%。同时,约有14%的合法医师进行不合规操作。

再加上,市场上黑针剂、黑设备猖獗。

根据艾瑞咨询,我国市面上流通的医美针剂中,约2/3都为水货和假货;我国合法医美机构的光电设备中大约11%为水货和假货,非法医美机构的光电设备中约90%为假货。

“医美”俨然快要发展成了“黑医美”,整治行动迫在眉睫。近期医美行业的高位回调,也与监管进场有着不小的关系。但是合规健康的经营环境,对于行业生态长期而言是有益的,因此在需求确定的情况下。随着行业渐渐步入正轨,能够真正走出来的企业,才能长远享受行业增长带来的红利。

牛市来了?如何快速上车,金牌投顾服务免费送>>