一、 权益类资产表现及综述:

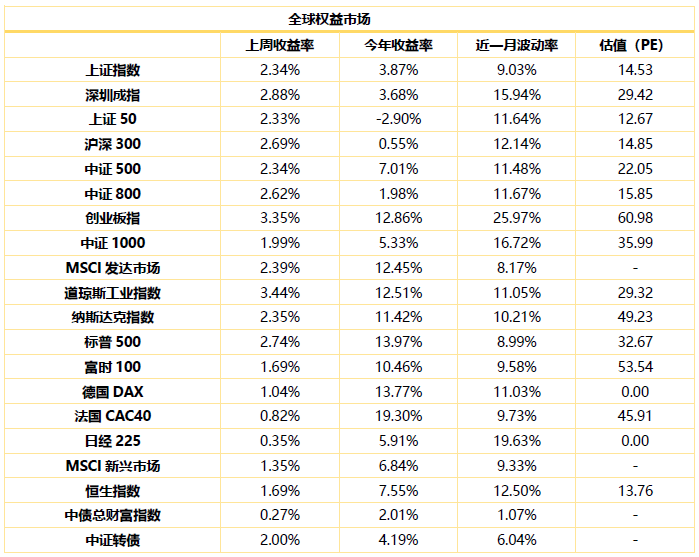

股票市场综述:上周国内股市全面上涨。沪深300上涨2.69%,中证500上涨2.34%,中证1000上涨1.99%,创业板上涨3.35%。行业分析,上周各一级行业中,钢铁、电气设备及电子涨幅居前;通信、计算机、传媒跌幅居前。市场交投保持活跃,日平均成交额突破1万亿元。

全球市场观察。上周全球主要经济体股市普遍上涨,美国纳斯达克上涨2.35%,标普500上涨2.74%。德国DAX上涨1.04%、法国CAC40上涨0.82%,富时100上涨1.69%。亚洲市场,日本日经225指上涨0.35%,香港恒生指数上涨1.69%。

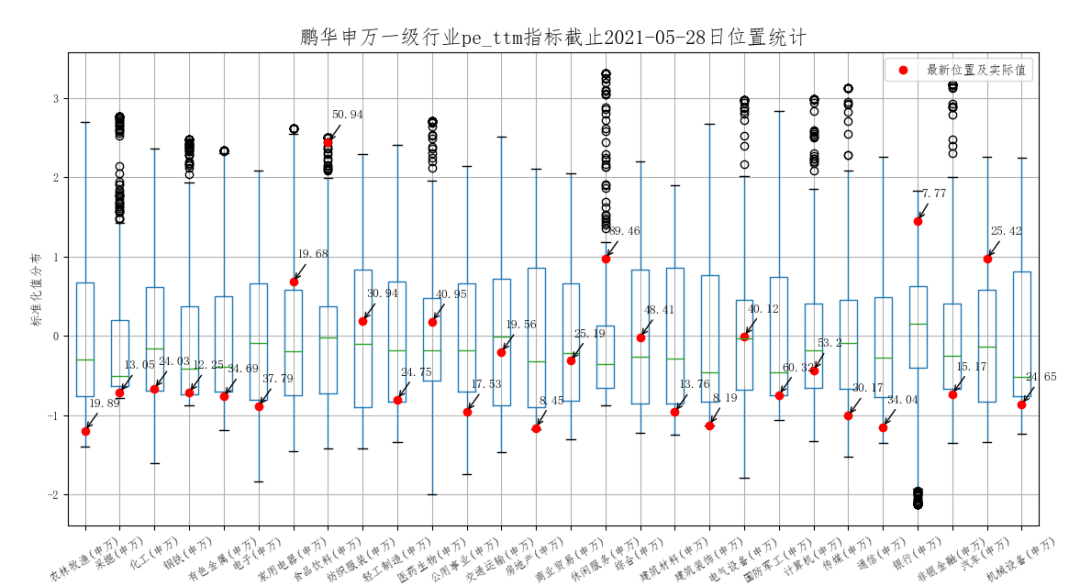

A股市场行业分析:从历史PE角度分析,食品饮料、银行、汽车以及休闲服务等行业估值处于历史分位数的高位。房地产、农林牧渔、建筑装饰等行业处于历史估值分位数的低位。

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind

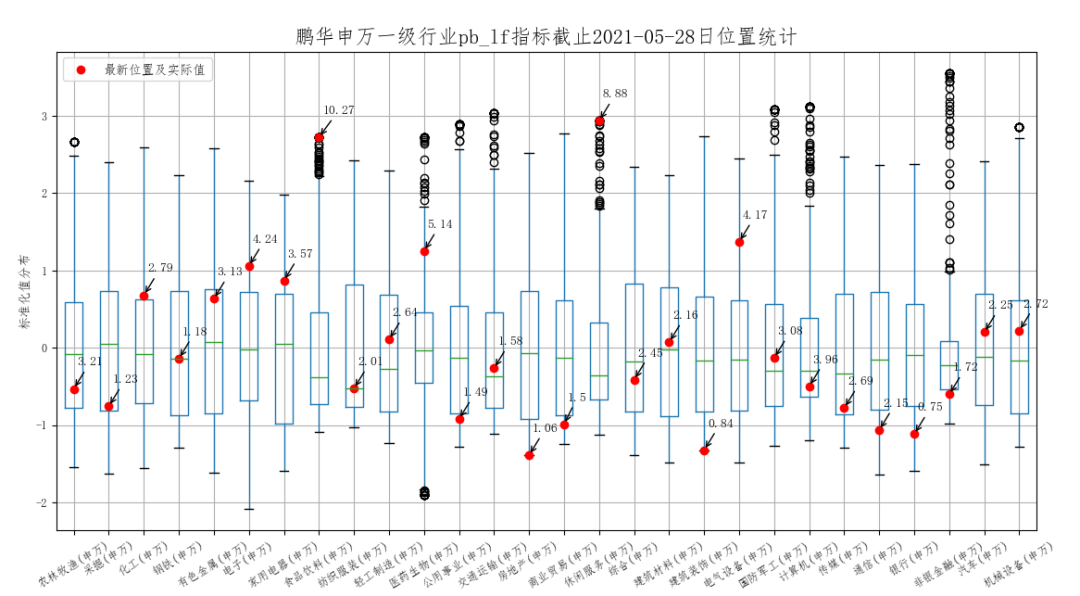

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind从历史PB角度分析,食品饮料以及休闲服务等行业处于历史估值分位数的高位,房地产、采掘、公用事业、银行以及建筑装饰等行业处于历史估值的底部。

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind

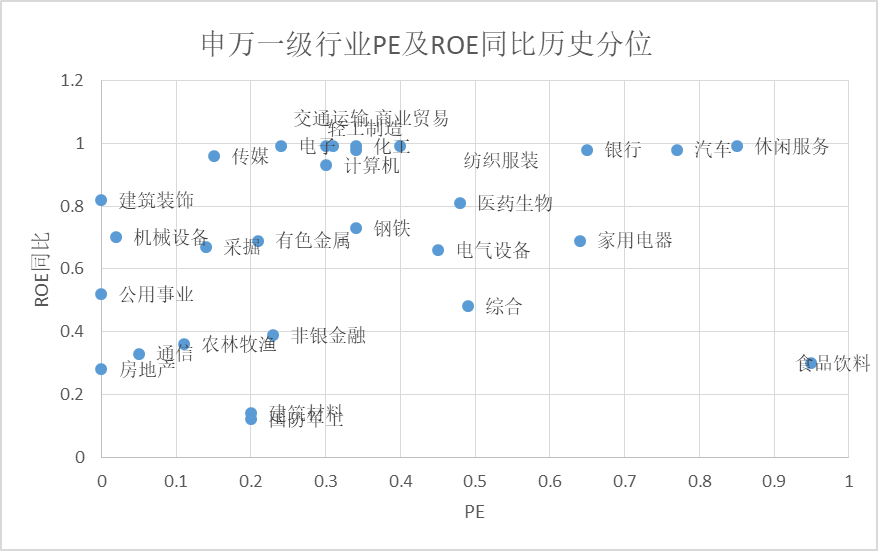

▲数据来源:统计2013年以来数据,数据来源鹏华资产、wind分析申万一级行业PE与ROE同比的历史分位,传媒、交通运输、轻工制造、化工等行业在自身较低PE历史分位的情况下具有相对历史较高的ROE增速。

▲数据来源:本图为2015年以来数据,数据源为鹏华资产、Wind

▲数据来源:本图为2015年以来数据,数据源为鹏华资产、Wind二、 商品类资产表现及综述:

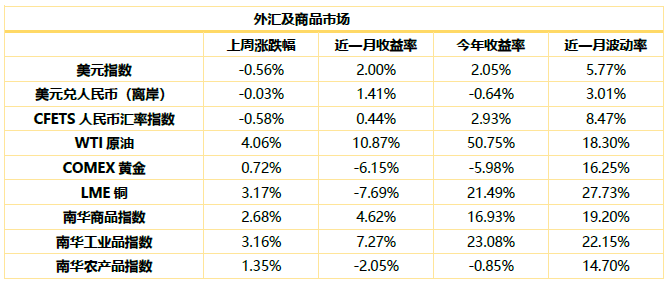

商品市场综述:上周商品市场普遍上涨。南华商品指数上涨2.68%,南华工业品指数上涨3.16%,南华农产品指数上涨1.35%。WTI原油上涨4.06%,COMEX黄金上涨0.72%,LME铜上涨3.17%。

三、债市资金/利率观察及综述

1、货币市场走势

(1)公开市场操作周度统计

央行主动加大投放维护半年时点流动性,周四、周五两日央行主动加大投放量,打破3 月1 日以来每日100 亿逆回购常规操作。上周央行公开市场7天逆回购900亿元,利率维持不变;央行公开市场7天逆回购到期400亿元。全周公开市场净投放500亿元。

(2)货币市场利率变化

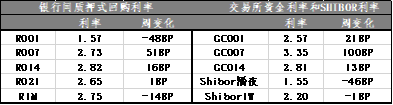

上周隔夜资金利率较上周明显回落,而7 天资金价格明显抬升。R001加权收报1.57%,R007加权收报2.73%;GC001收报2.57%,GC007收报3.35%。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind2、债券市场走势

(1)债券指数走势

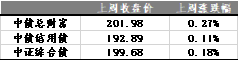

上周各债市指数全面上涨,中债总财富上涨0.27%,中证信用债上涨0.11%,中证综合债上涨0.18%。

(2)收益率曲线变动和期限利差

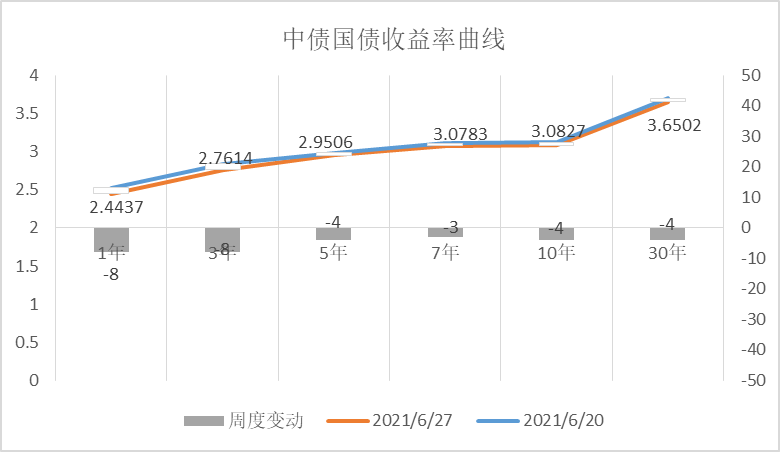

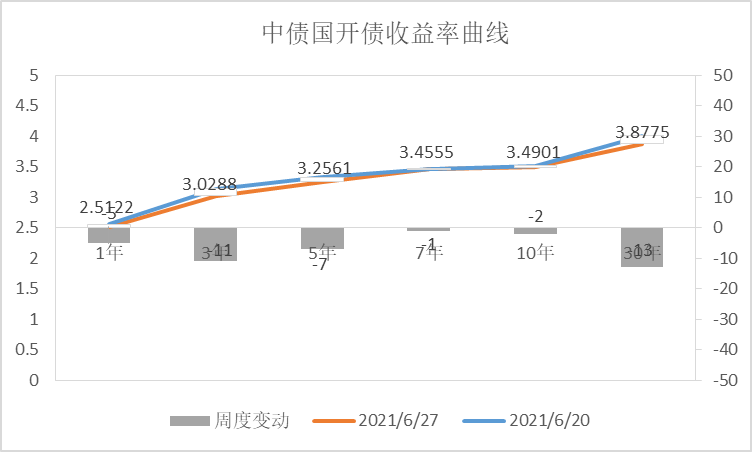

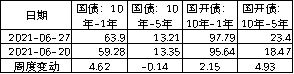

周中资金面经过税期考验已经重回宽松,资金利率也出现相应回落,对短端下行起到助力。随后央行主动加大投放助力机构跨半年时点,对于资金面担忧情绪升温的市场而言无疑是更大利好,因此国债短端利率连续三日大幅下行,已回到5 月下半月低位水平。各期限国债收益率均下行,10年期国债收益率下行至在3.0822%。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind ▲数据来源:鹏华资产 wind

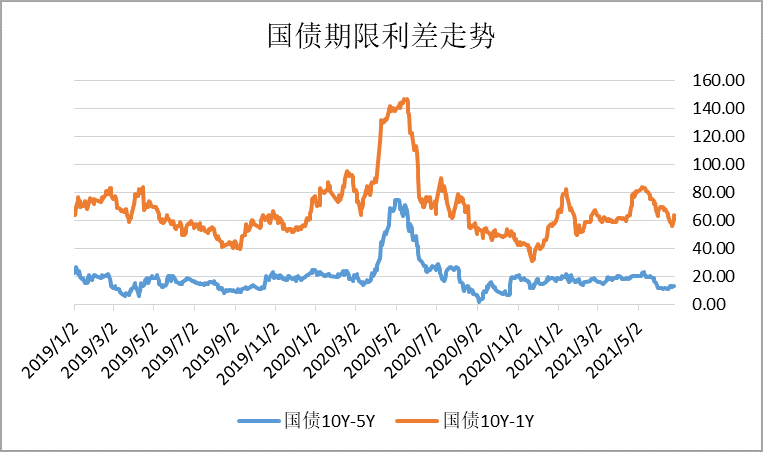

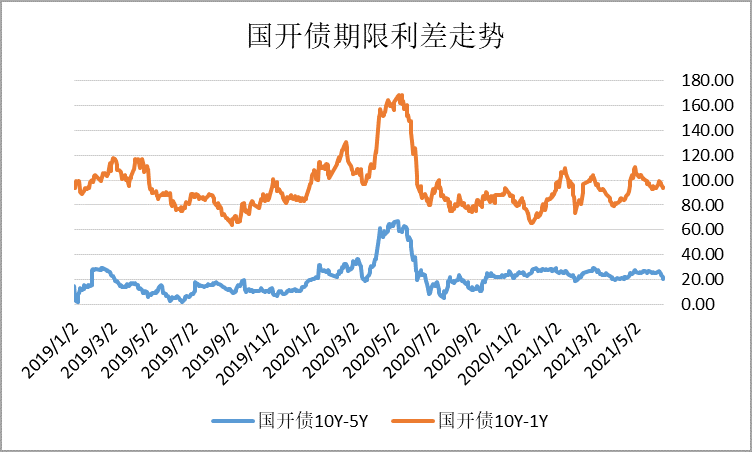

▲数据来源:鹏华资产 wind在短端下、长端上的走势下,国债期限利差再次回到64bp 左右,而国开债期限利差在95bp附近震荡。

▲数据来源:鹏华资产wind

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind ▲数据来源:鹏华资产 wind

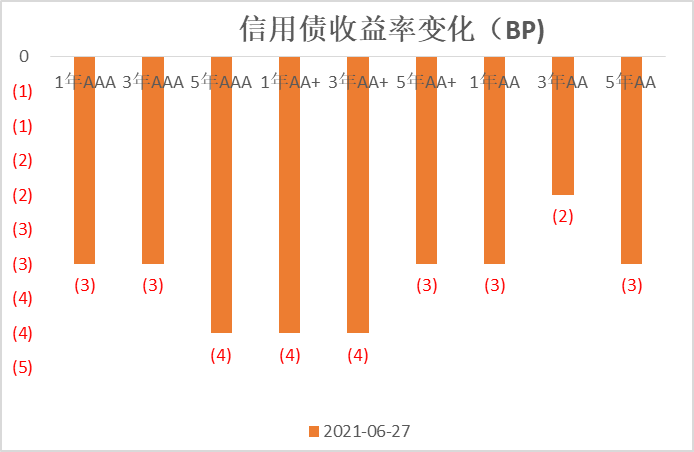

▲数据来源:鹏华资产 wind(3)信用债的收益率变动和信用利差变动(信用债-同期国债利差)

上周各等级各期限信用债收益率普遍下行,中高等级、长久期的收益率下行幅度更为明显。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind ▲数据来源:鹏华资产 wind

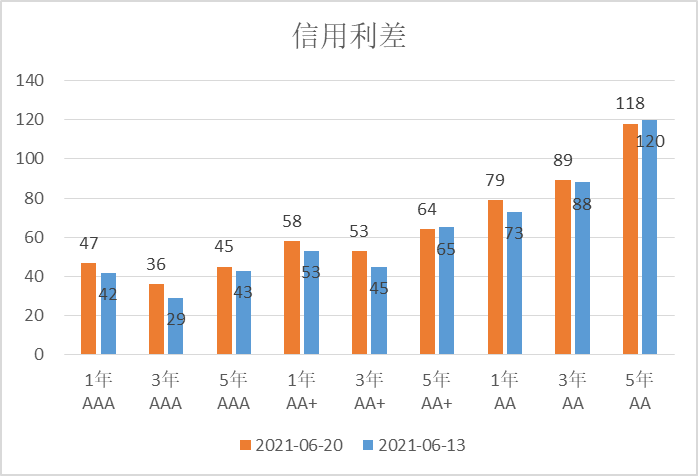

▲数据来源:鹏华资产 wind信用利差方面,信用利差继续走阔,其中3 年期各等级信用利差走阔6~8bp。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind ▲数据来源:鹏华资产 wind

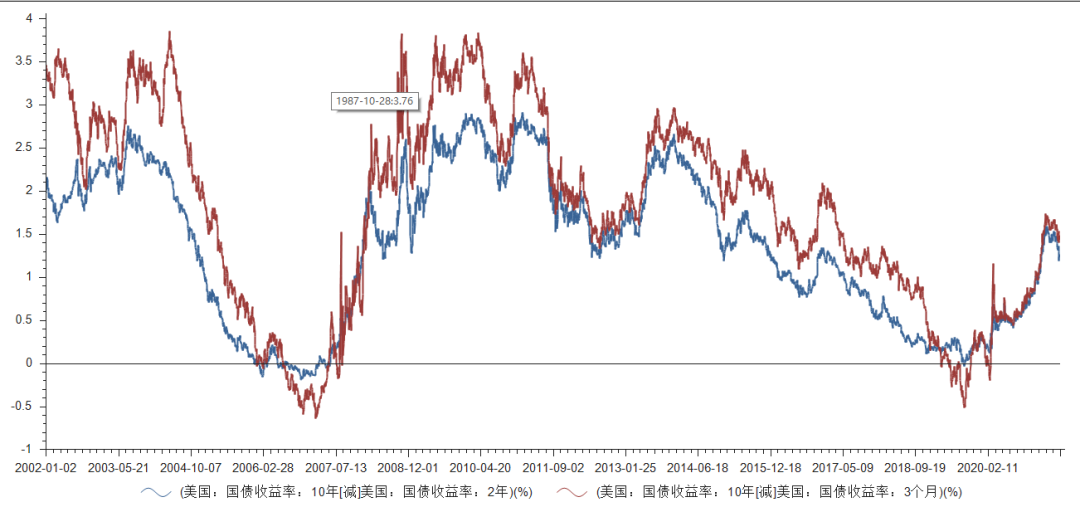

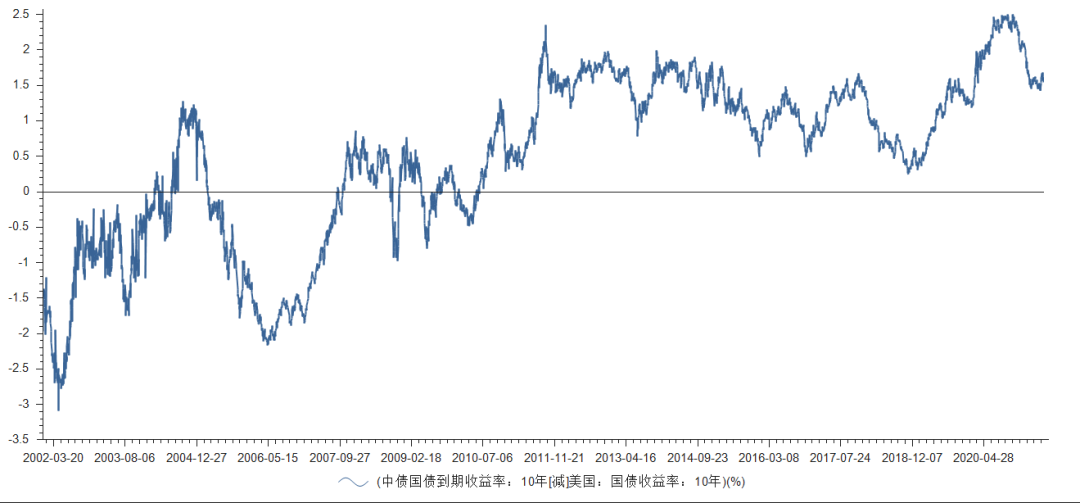

▲数据来源:鹏华资产 wind(4)美债期限利差与中美利差

受上周美联储公布利率决议影响美债收益率继续上涨。上周美债期限利差继续回落,位于140-119BP附近;中美10年期国债利差回落,收报154BP。

▲数据来源:鹏华资产wind

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind四、策略跟踪综述

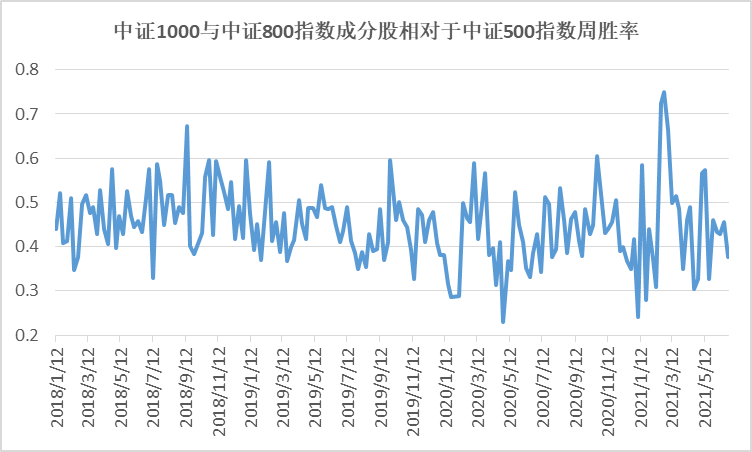

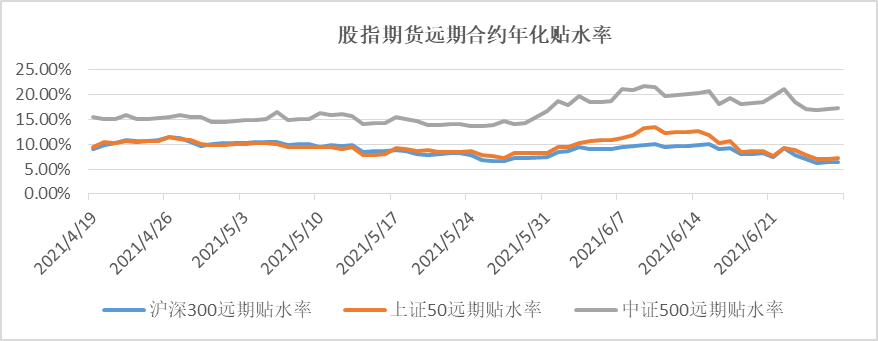

市场中性策略。上周市场中证500指数上涨2.34%,中证1000与中证800成分股相对于中证500指数胜率为37.72%,较上周下降。与此同时,股指期货IC、IF、IH年化贴水率回落。市场成交额继续回升,处于历史较高水平。综合分析,目前可以考虑配置中性策略。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind ▲数据来源:鹏华资产 wind

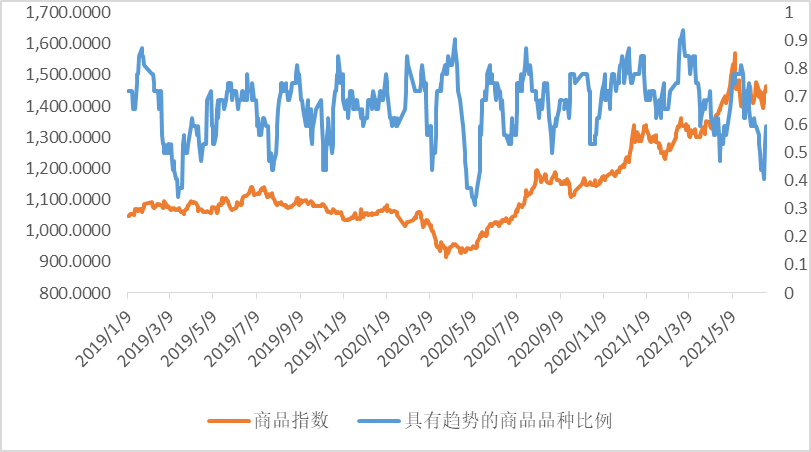

▲数据来源:鹏华资产 wind商品策略。具有趋势效应的商品小上升至59.38%左右,商品指数较上周有所回升。目前市场不是配置CTA策略的好时机,可以等待。

▲数据来源:鹏华资产 wind

▲数据来源:鹏华资产 wind五、数据及要闻

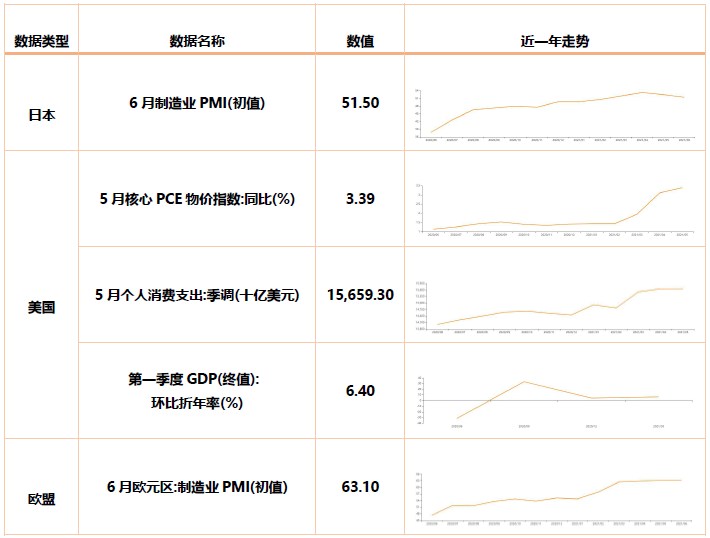

1、数据:

▲数据来源:鹏华资产wind

2、要闻:

(1)6月21日首批公募REITs正式上市,该类产品设置上市首日30%和非上市首日10%的涨跌幅比例限制。由于首批产品项目质量较好,估值合理且收益预期稳健,在产品发行期便受资金追捧,多家机构和投资人士认为上市首日存在高溢价可能,建议投资者更为关注产品长期投资价值。证券时报头版刊文称,此次REITs产品上市,其意义甚至可以看作是“相当于新一轮在特定领域的股份制改革”。

(2)银保监会就《银行保险机构关联交易管理办法(征求意见稿)》公开征求意见。办法明确,银行机构对一个关联方授信余额不得超过银行机构上季末资本净额的10%,对全部关联方授信余额不得超过银行机构上季末资本净额50%。

(3)6月22日,深交所发布《深圳证券交易所创业板上市公司重大资产重组审核规则(2021年修订)》的通知称,调整发行股份购买资产申请的审核期限,从现行45天调整为2个月;重组上市审核时间保持不变,仍为3个月。为明确市场预期,根据审核实践,暂停计时情形中增加“处理会后事项、要求进行专项核查”两种情形。同日,上海证券交易所发布了新修订的《科创板上市公司重大资产重组审核规则》及《科创板上市委员会管理办法》。

(4)第五批国家药品集采拟中选产品251个,药品品种达到61种,为历次国家药品集采品种数量最多的一次,拟中选药品平均降价56%。此次集采品种覆盖高血压、冠心病、糖尿病、抗过敏、抗感染、消化道疾病等常见病、慢性病用药。

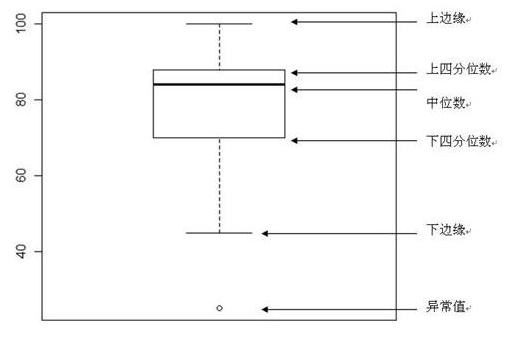

**如何理解箱型图**

箱盒图共由五个数值点构成,分别是最小观察值(下边缘),25%分位数(Q1),中位数,75%分位数(Q3),最大观察值(上边缘)。

中横线:中位数

IQR:75%分位数(Q3)-25%分位数(Q1)

最小观察值(下边缘) = Q1 – 1.5 IQR

最大观察值(上边缘)= Q3 + 1.5 IQR

特别说明:箱盒图里面的极大值(上边缘值)并非最大值,极小值(下边缘值)也不是最小值。如果数据有存在离群点即异常值,他们超出最大或者最小观察值,此时将离群点以“圆点”形式进行展示。