中国离子交换树脂制造和应用最具影响力厂商之一的争光股份,目前正在进行IPO最后冲刺。

2021年6月4日,已经于创业板IPO过会的争光股份,公告发布了最新的《首次公开发行股票招股说明书(注册稿)》,全面更新了2020年报数据。公司是一家主要从事离子交换与吸附树脂的研发、生产及销售的企业,现任中国离子交换树脂行业联合会副理事长单位,国际水质协会(WQA)成员单位。

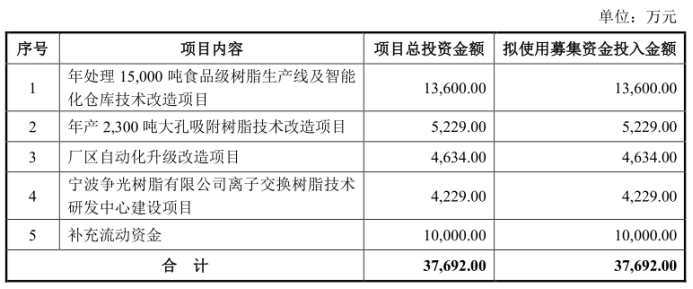

此次IPO,公司拟募集资金3.77亿元,计划用于投入15000吨食品级树脂生产线及智能化仓库技术改造项目、年产2300吨大孔吸附树脂技术改造项目、厂区自动化升级改造项目、宁波争光树脂离子交换树脂技术研发中心建设项目以及补充流动资金等。

图/招股书

图/招股书目前来看,几十年来持续深耕技术研发和创新领域的争光股份,已经占据了稳定的市场地位,当前高速增长的利润规模也表明公司已经进入业绩兑现期,未来随着行业需求不断提升以及高端材料国产化,争光股份有望迎来一波发展机遇。

深耕研发和创新市场地位逐步稳固

二十余年的专注,争光股份技术已受到市场较为一致的认可。

招股资料显示,公司所处的行业是新材料行业,离子交换与吸附树脂作为具备高性能分离及吸附功能的材料,可通过对被交换物质的离子交换和吸附,达到物质的分离、提纯、浓缩、富集等功能。

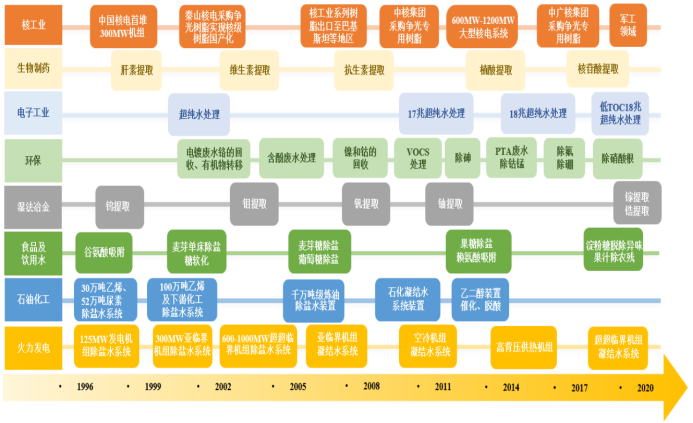

自成立以来经过二十多年的不断创新和开拓,争光股份已是国内少数几家掌握核级树脂、粉末树脂、均粒树脂、大规模集成电路树脂、凝结水树脂及食品级树脂等中高端离子交换与吸附树脂生产技术的企业。同时,公司也是国内第一家获得核电领域准入资格的企业,经中核集团评审列入中核集团总部合格供应商名录。

此外,公司作为中国膜工业协会离子交换树脂分会副理事长单位,是行业标准的主要制定者之一,主持或参与制定的离子交换树脂已发布的国家标准有13项,行业标准2项。

得益深耕研发与创新,争光股份应用领域不断拓展,同时也取得了可观的市场规模。

从成立之初的以火电、热电、石化等传统行业的应用为主,如今的争光股份已经拓展到食品、核工业、电子、生物医药、环保及湿法冶金等诸多领域,公司产品覆盖了7大应用领域。

并且,凭借完善的化工基础设施、自研专利技术以及生产工艺流程控制经验,公司已经实现了对部分国外进口离子交换与吸附树脂的替代。除国内市场外,公司产品还销往德国、瑞士、俄罗斯、意大利、韩国、美国、非洲等多个国家和地区。

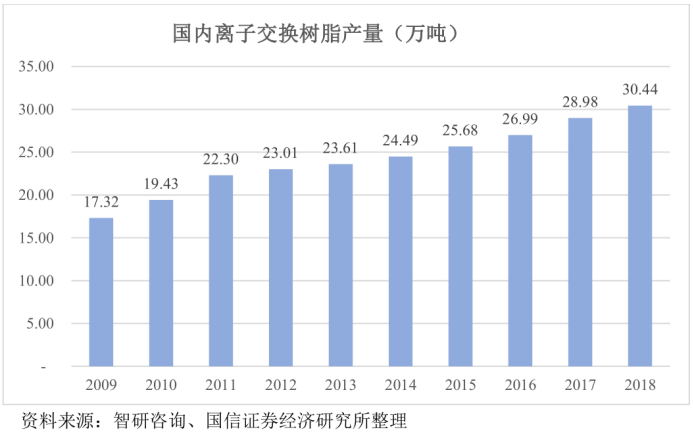

当前公司有包括德国BRITA、日本三菱化学、瑞士AQUIS、三花智控(002050.SZ)、韩国BORNCHEMICAL、中粮集团、中国石化(600028.SH)、中广核集团、中国核电(601985.SH)、厦门钨业(600549.SH)、美国嘉吉等,在内的众多上市公司与国内外大型企业。 根据智研咨询数据,2018年国内离子交换树脂产量为30.44万吨,争光股份则以2.65万吨总产量为,占据国内产量比例的8.71%。

市场地位逐渐稳固的同时,争光股份近些年也迎来了利润的高速增长。

利润兑现期已至业绩全面优化

中高端部分占比稳步增长,争光营业收入质量有明显提升。

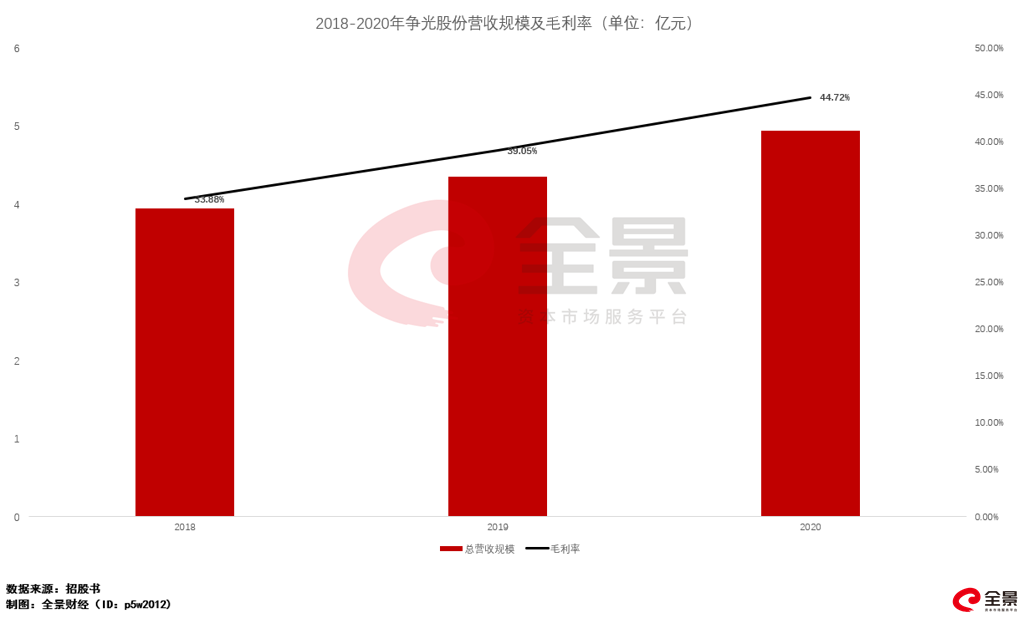

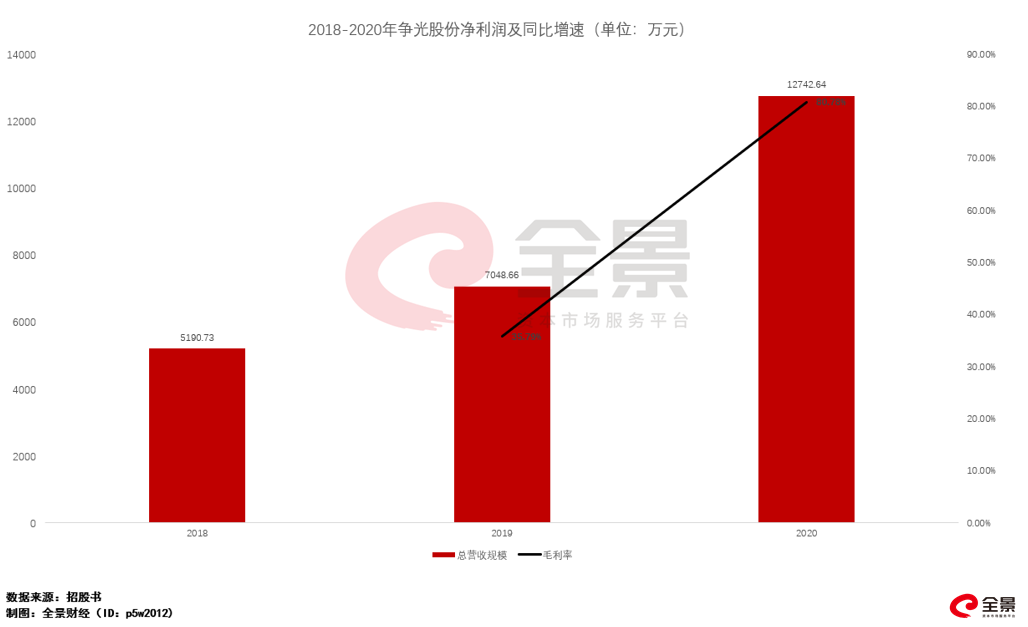

招股资料显示,公司2018-2020年营业收入分别实现3.94亿元、4.35亿元和4.94亿元,期间复合增长率为11.97%。虽然公司目前主营业务收入虽然仍主要来自于工业水处理领域,食品及饮用水领域。

但在核工业、电子、生物医药、环保及湿法冶金等市场空间更大、综合技术能力要求更高的应用领域,公司凭借技术、品牌、客户资源等方面积累的竞争优势不断发力,使得公司该部分产品营收体量均在不断增长。

当前公司工业水处理领域的收入比重,已经由2018年的42%降至2020年的34%。而2018-2020年,公司包括粉末树脂、核级树脂、均粒树脂、大规模集成电路树脂、凝结水与内冷水树脂及食品级树脂等,中高端离子交换与吸附树脂收入金额及占比逐年上升,2020年中高端部分已经在主营业务比重超过了44%。

由于中高端产品技术要求较高,具备相关技术的企业较少,因此企业对中高端产品的定价能力较强,产品的毛利水平也相对较高。叠加公司还提高了生产效率以及降低原材料采购成本,最终使得争光股份2018-2020年整体毛利率分别为33.88%、39.05%和44.72%,呈现明显增长态势。

毛利率提升的基础上,公司各项费用率的全面优化,进一步抬升净利润增速。

数据显示,2020年在研发费用保持着1638万元体量的同时,公司3028万元销售费用、1711万元管理费用以及199万元财务费用,均较2019年有所下滑。对应费用率从2019年的8.11%、5.64%、0.77%,全面大幅降至2020年的6.12%、3.46%和0.4%。

使得2020年最终净利润达到了1.27亿元,同比增速达到80.78%,较2019年35.79%的同比增长有大幅提升。

此外,2018-2020年公司经营活动产生的现金流量净额分别为3884.11万元、9854.84万元和10241.96万元,经营现金净额的大幅增长也反映出当前公司业绩增长的质量程度。

并且,行业后续发展态势,有望为公司业绩继续增长提供一定的动力。

市场天平还在向国内龙头倾斜

应用领域拓展叠加政策支持,离子交换与吸附树脂行业市场需求仍有增长。

招股资料显示,离子交换与吸附树脂行业属于提取分离行业的一个子行业。因天然存在或人工合成的物质大多为混合物,在工业生产的过程中经常需要通过分离对其进行提炼和纯化。根据待分离对象的结构与特性,已经设计出了满足不同需求的吸附分离材料,常见材料包括离子交换树脂和吸附树脂、活性碳纤维、聚合物载体等。

我国是世界上离子交换树脂最大的产量国,根据智研咨询数据,2018年国内离子交换树脂产量为30.44万吨,2009年至2018年年均复合增长率为6.47%。

得益于人们对生活品质要求的提升,和各种工业产品精度要求的提高,离子交换与吸附树脂已经从火电、热电、石化等传统行业,拓展到食品、核电、电子、生物医药、环境保护、冶金等诸多领域。这些国家重点发展新兴产业或国民经济重要产业的不断扩张,使得上游离子交换与吸附树脂需求也逐年增长。

与此同时,离子交换与吸附树脂行业作为一种新材料行业,是国家产业政策支持的重点推广领域。《“十三五”国家战略性新兴产业发展规划》将新材料作为重点的发展领域,并相应出台了一系列的产业支持政策。

同时,近年来环保政策不断趋严背景下,废水处理、变废为宝、节能减排、循环水处理需求也不断提升,这也将会给离子交换与吸附树脂带来一个巨大的应用市场。

并且高端领域主要被外企所占领的局面,随着国内企业技术进步已然有所变化。

数据显示,我国离子交换树脂的进口量持续攀升,2019年进口达到了1.7万吨,进口单价约达到1万美元/吨,而我国离子交换树脂的出口均价仅约2300美元/吨,高端产品尚有较大的进口替代空间。

不过近年来,我国离子交换与吸附树脂行业总体技术水平有了较大的提高,与美国陶氏化学、德国朗盛、英国漂莱特、日本三菱化学等国际厂商的技术差距也在不断的缩小,争光股份在国内市场上的高端工业水处理、食品和饮用水、核工业等领域就实现了对部分国际品牌的进口替代。

随着未来将持续改进和优化生产工艺从而提升产品性能、降低生产成本,并将持续开发新产品和开拓新应用领域,像争光股份这类企业逐步夺回中高端离子交换与吸附树脂材料市场,其实并不遥远。

产能超负荷扩产正当时

近年来持续满负荷运转,争光股份产能扩张略显迫切。

招股资料显示,由于近年来公司业务发展较快,2018-2020年产能利用率分别为96.96%、100.64%、102.64%,已达到饱和状态。

同时由于产能限制,公司会考虑每一个订单的利润水平、应用领域、客户关系和市场环境等因素,选择更好的订单,同时还要通过外购粗品树脂及白球进行加工的方式来提高产销量。公司也明确表示,虽然本次募集资金投资项目达产后有助于增加产能,但公司仍可能面临因产能不足导致无法及时为客户供货的风险。

另外,公司还提到由于经营等原因要提前进行项目投入的资金,公司会用自筹方式先行投入,后续募集资金到位后再进行置换。

就目前而言,专注研发和创新之下市场地位逐步稳固的争光股份,不仅进入利润兑现期,后续的行业发展态势正在持续推动公司高速成长。

撰稿:江松华

排版:黄巧胜

审核:张 凌