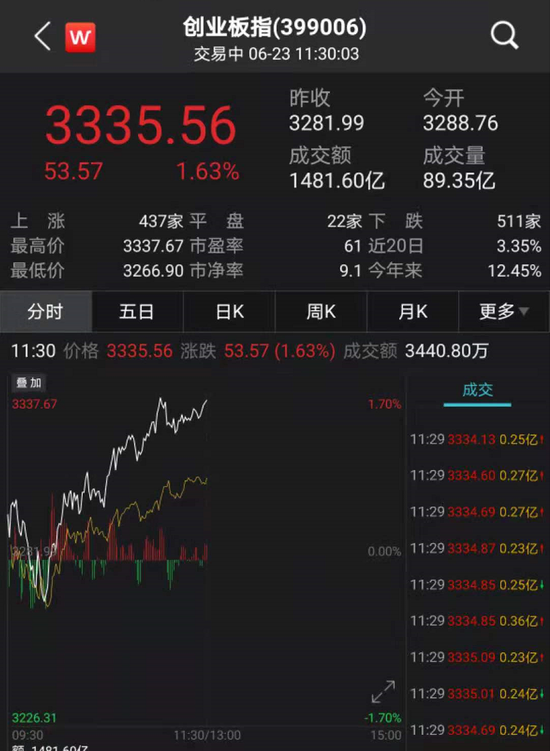

今天是个值得纪念的日子,创业板指在今日盘中创出了今年回调以来3341的新高。成长风格似乎大有王者归来的气势。

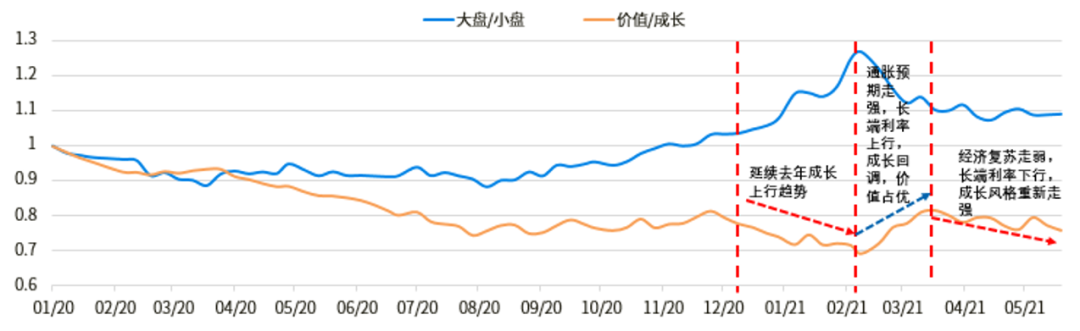

今年以来,A股市场的风格轮动可谓是目不暇接,但是阶段性特征却是一目了然。从年初至春节的期间,通胀水平依然较低,成长风格延续了去年全年的风格特征;春节之后至三月中下旬,通胀预期逐步走强,长端利率出现上行,成长风格的估值受到压制,价值风格在这个阶段回归显著;而三月中下旬至今,伴随着国内经济复苏走弱,长端利率向下,成长风格重新走强。

市场风格表现

数据来源:同花顺,诺亚研究

那么二季度以来成长风格的重新占优到底是预示着成长风格的反转还是短暂逆袭呢?

从流动性角度来看,上半年市场利率一直围绕着政策利率窄幅波动,特别是4月以来DR007利率波动基本处于OMO利率的下方,显示流动性其实较为宽松。目前,经济增速出现下行,反映终端需求的核心CPI处于低位,而PPI在产能供需错配、流动性充裕预期、低基数效应共同影响下同比仍在上升。近期在国常会发声要做好大宗商品保供稳价后,以钢为代表的大宗商品价格出现回落。下半年,在大宗商品价格涨势趋向缓和、低基数效应逐渐消退、疫情后的全球供给恢复以及海外货币政策复位后,PPI有望见顶回落。

基于上述基准,市场关注焦点将会从通胀转向经济增长的持续性,在此背景下,我们预计货币政策将继续保持较为宽松,宏观流动性可能仍相对宽裕。根据DDM模型判断,盈利更靠后期的成长板块对利率的变化相较价值板块更为敏感,因此在长端利率向下的背景下,成长板块估值上升的可能性相比价值板块更大。

盈利方面,在下半年国内经济复苏动能逐渐回落,企业盈利的想象空间也将有所下降,尤其是受宏观经济周期影响较深的以周期性行业为代表的价值板块。不过周期性行业中估值处于历史低位而景气度较高的例如房地产、非银金融、公用事业,这些行业的安全边际仍然较高。

钢铁行业在上半年的表现有目共睹,我们预计在碳中和环境下,钢铁行业将迎来下半场机遇。今年是环保限产的元年,一季度钢铁产能的同比依然高增,下半年行业供给端将大概率承压。再者,从需求端看,房地产在货币政策未有明显收紧的情况下,叠加目前的低库存,房地产的投资端支持力度仍然较强;另外,海外对大宗商品的需求拉动作用依旧较强,将继续推动钢铁出口走高。

反观成长风格在下半年的表现逻辑,我们认为相较于价值板块受制于经济复苏动能回落而盈利想象空间不大,成长风格中的科技板块和消费板块的盈利对于经济周期的波动则比较免疫。

今年是“十四五”规划的开局之年,国家高层在上半年提出“十四五”规划纲要中明确中长期改革的方向,改革措施包括碳达峰与碳中和、创新产业支持、工业互联网与智能制造等新技术领域发展规划等。针对“十四五”规划纲要,各部委也出台具体产业规划和工作方案,包括《基础研究十年行动方案(2021-2030)》、产业基础再造工程、数字经济以及战略新兴领域的发展规划,同时关注上半年的《“十四五”智能制造发展规划》和《5G应用“扬帆”行动计划》等产业规划的定稿和落实。我们预计下半年改革将重点落实这些中长期改革方向,因此成长板块中新基建、高端制造相关行业的景气度也将有所提升。

另外,新能源汽车、氢能等绿色产业同样享受政策支持。从上半年情况看,新能源汽车链条中的中上游、半导体等硬件科技和部分高端装备的景气度较高,是一季报中少数的毛利率有所回升的行业,电子、电力设备等产业升级相关的制造业2021Q1的收入已恢复至接近2019年的同期水平。由于这些板块与出口链的重合度也较高,叠加国家政策的支持,因此在下半年我们认为其盈利水平依然值得期待。

消费行业在经济复苏的后半段将有更为稳定的增长和利润水平。尤其是以必需品和医药为代表的消费行业由于拥有更稳定的下游需求,盈利的稳定性优势也将凸显出来。

然而这些基本面逻辑暂时还不足以铺就接下来成长风格一帆风顺的回归之路。其中估值偏贵是最大的拦路虎。尤其如果下半年美联储释放缩减流动性的意图,对于美股的冲击在一定程度上也会打压A股的风险偏好。在这种情形下,成长风格的王者回归之路就将展现出脆弱性。