核心观点

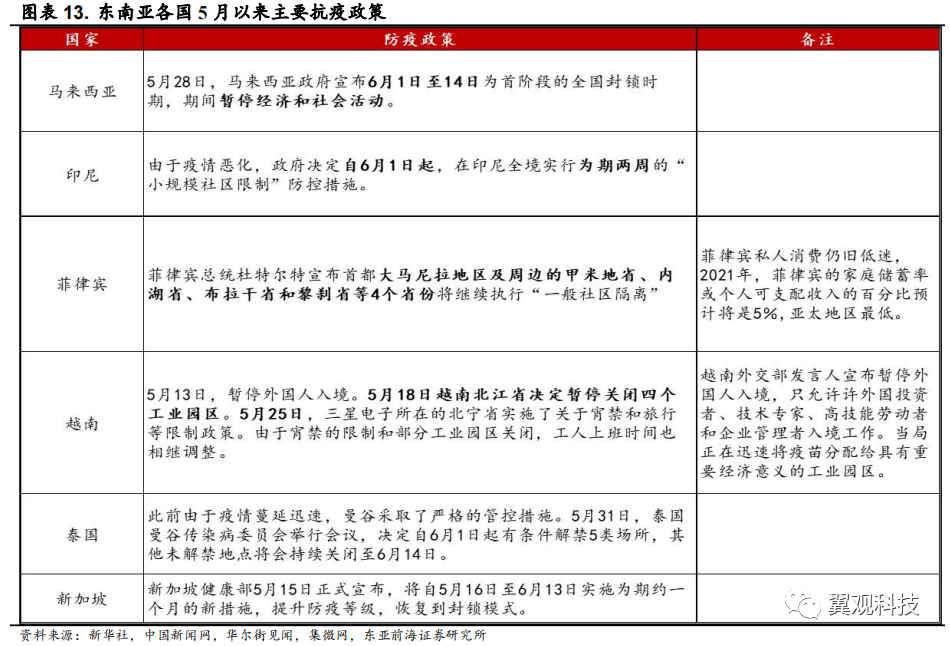

⚫东南亚疫情二次爆发,多国被迫封城、停工。4月下旬以来,东南亚国家及地区以马来西亚、菲律宾、越南为首的电子制造业大国相继遭遇新冠疫情的二次爆发,确诊病例及死亡人数快速攀升。各国政府被迫采取包括封城、停工在内的相关政策以控制疫情,各国防疫政策等级迅速提升。进入6月,疫情仍处于较为严重状态。

⚫马来西亚半导体封测、被动元件产能或遭到较大冲击。东南亚是全球主要的半导体芯片封测中心,多家IDM及封测大厂均在马来西亚有封测产线布局。同时,马来西亚一国就占据一半的市场份额,同时,马来西亚也拥有一定规模的被动元件产能,包括MLCC巨头村田、太阳诱电在内的企业均在马来西亚有工厂布局,目前马来西亚政府官方宣布将实行封城措施,并暂停一切经济和社会活动,这将对半导体封测及被动元件产能造成较大冲击。

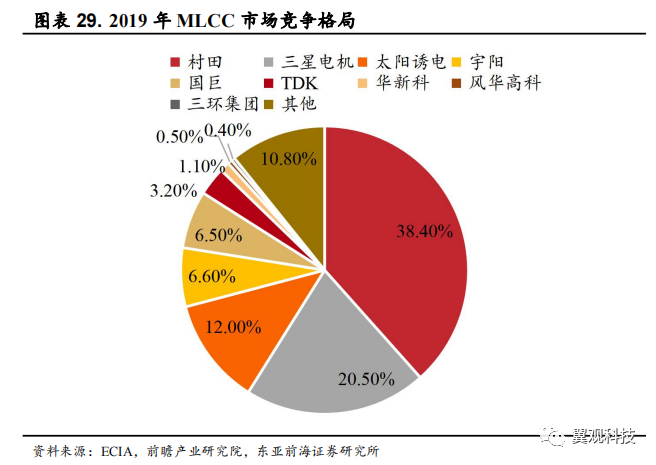

⚫被动元件巨头多布局菲律宾,产能短缺或再引涨价。村田、三星电机、太阳诱电等国际MLCC大厂在菲律宾均有工厂,菲律宾有“MLCC工厂聚集地”之称。目前MLCC市场,村田、三星电机和太阳诱电三家大厂合计市占率超70%,疫情对各企业的潜在冲击对全球MLCC市场供应或将产生较大影响。去年以来,因全球疫情导致被动元件产能短缺,被动元件大厂纷纷调涨价格,目前菲律宾疫情或将导致被动元器件再现涨价行情。

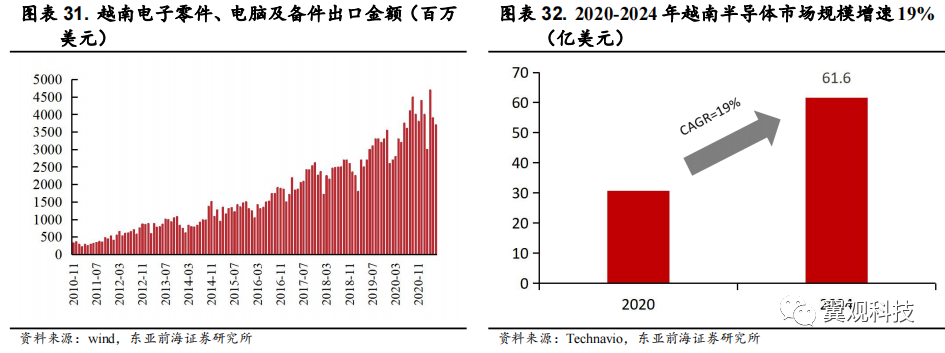

⚫越南受疫情影响相对较小,半导体发展潜力不可忽视。5月以来越南局部地区疫情开始爆发,确诊病例增速开始提升,整体来看,越南政府采取的防疫措施较为及时完备,累计确诊人数低于万人水平。在半导体领域,越南进展较晚但发展速度较快,据Technavio数据,2020-2024年越南半导体市场将以19%的增速增至2024年的61.6亿美元。庞大的人口劳动力以及相对廉价的劳动力,叠加越南政府的支持,越南已经逐渐成为东南亚地区不可忽视的半导体黑马。

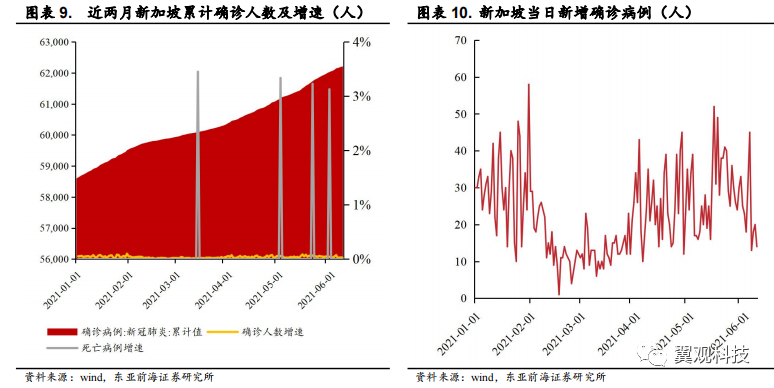

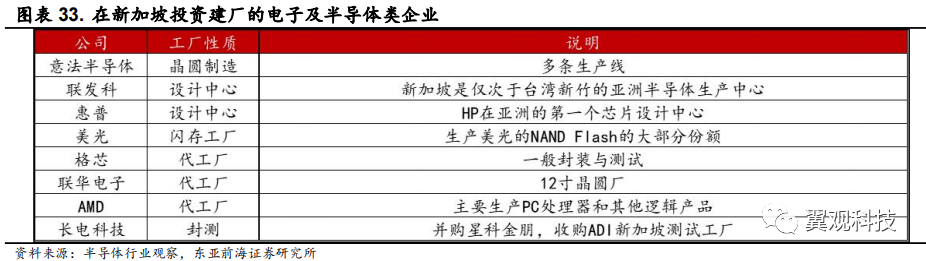

⚫新加坡疫情感染人数处于低位,半导体产业链较为完备。4月以来新加坡确诊人数有小幅增长,当日确诊病例最高点是5月15日的52人。新加坡拥有从IC设计、制造、封测等完整成熟的半导体产业链。过去数十年,包括联发科、美光在内的全球半导体大厂纷纷选择在新加坡设厂。新加坡目前拥有包括40家IC设计公司、14家硅晶圆厂、8家晶圆厂、20家封测公司以及其他相关企业。

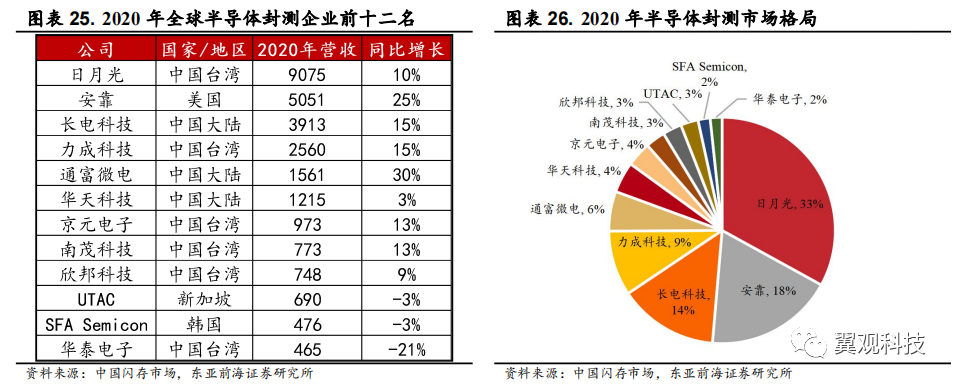

⚫中国大陆作为半导体封测产能布局完备,或将受益于东南亚地区疫情引发的企业产能转单。我国同样作为全球半导体封测产业的重点地区,在封测产能上有重要的布局,2020年我国半导体封测的销售收入达到2509.5亿元,全球占比超过20%。在东南亚产能受阻的情况下,国内的全球封测大厂长电科技、通富微电、华天科技等企业有一定可能会承接部分来自东南亚地区的转单,对国内封测龙头企业有潜在的带动作用。

风险提示

⚫东南亚疫情平复速度不及预期;全球半导体景气度不及预期。

报告正文

01

东南亚疫情蔓延,各国加速出台防疫政策

1.1.5月以来,东南亚疫情出现局部爆发

受印度新冠疫情扩散影响,菲律宾、马来西亚和泰国疫情四月出现反弹,越南五月出现爆发,印尼疫情持续蔓延。

4月份开始受印度新冠疫情扩散影响,东南亚地区疫情出现二度爆发。其中,以菲律宾、马来西亚和泰国疫情反弹最为明显。

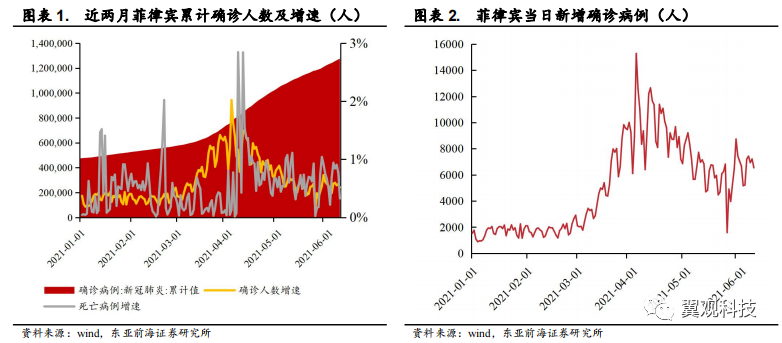

菲律宾:3月份疫情开始加速蔓延,4月初确诊人数达到高峰,确诊人数、死亡病例增速均呈现大幅增长,4月3日当日确诊病例达到高峰15280人。菲律宾政府随即开始出台防疫限制措施,4月下旬开始,确诊人数、死亡病例增速开始有所放缓。当日确诊人数5月底有回弹增长趋势,但整体截至目前,菲律宾疫情较4月初高点已经呈现明显好转。

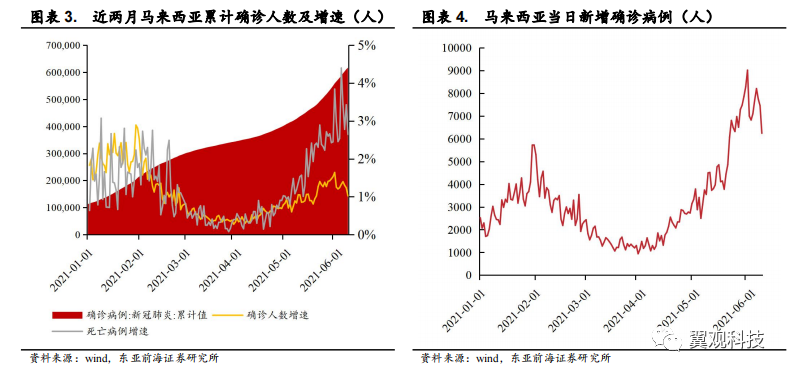

马来西亚:进入5月,马来西亚疫情逐渐失控,6月份有放缓趋势。4月底开始,马来西亚疫情开始出现扩散趋势,进入5月,确诊人数、死亡病例均呈现明显增长态势,疫情逐渐失控。5月29日当日确诊病例达到高峰9020人。进入6月,随着政府的一系列包括封国在内的防疫措施的出台,马来西亚疫情有放缓的趋势。

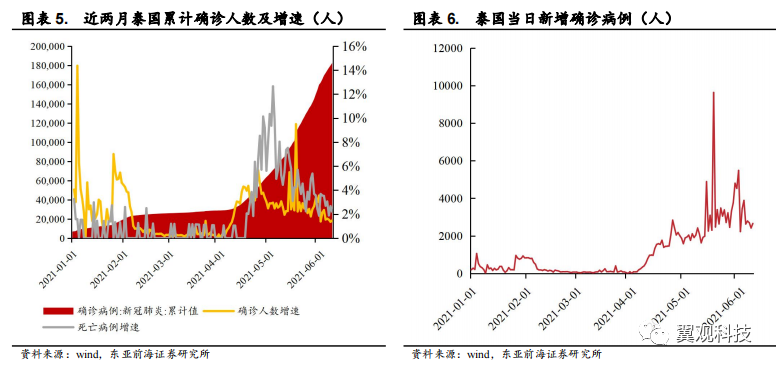

泰国:4月中旬疫情开始扩散,5月中旬确诊人数达到高峰。4月初开始确诊病例开始增长,4月中旬疫情呈现蔓延态势,确诊病例,死亡人数增速大幅增长,进入5月,疫情逐渐失控,5月17日当日新增确诊人数峰值达到9635人。随后政府开始实施严格的管控措施,确诊人数及增速近期有所下滑。

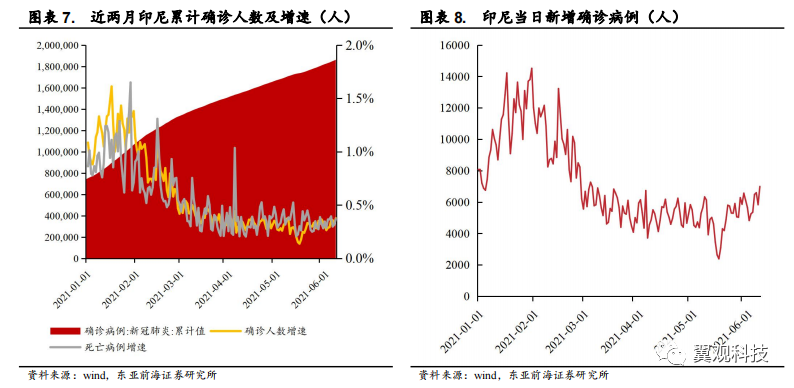

印度尼西亚:近两月确诊人数较疫情高峰期有所下滑,但人口高基数使得整体情况不容乐观。印尼在年初1,2月份经历了疫情的爆发期,1月17日当日确诊病例人数峰值高达14224人。进入3月之后,确诊人数及死亡病例增速开始下滑。然而印尼作为东南亚地区人口大国,在确诊病例增速放缓的情况下,每日确诊人数仍然保持在2000-7000人不等的高水平,5月下旬以来,疫情有回弹的趋势,整体情况不容乐观。

新加坡:受疫情影响相对较小,4月以来并没出现大幅变化。进入4月,新加坡确诊人数有小幅增长,当日确诊病例最高点是5月15日的52人。整体来看,新加坡受疫情影响相对较小,确诊及死亡病例人数保持较低水平。

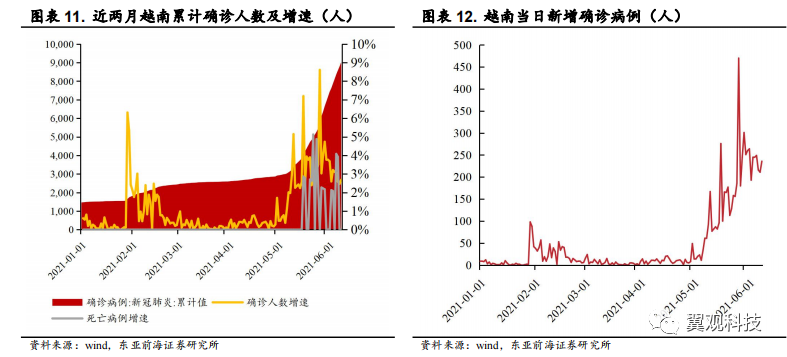

越南:进入5月后开始出现局部爆发,确诊病例快速增长,但整体确诊病例处于低位。不同于菲律宾及马来西亚,越南在5月之前,疫情确诊及死亡病例增速并未出现明显增长,然而进入5月,越南局部地区疫情开始爆发,确诊病例增速开始提升,但整体来看,累计确诊人数低于万人水平,远低于菲律宾、马来西亚等国家。5月26日当日确诊病例达到高点470人。

1.2.东南亚各国主要采取封锁、局部关停政策

马来西亚、新加坡封城,越南、泰国局部关停,印尼、菲律宾小范围限制。东南亚各国针对疫情的二次回弹分别采取了不同防疫措施,其中马来西亚和新加坡采取最为严格的封城措施,防疫等级迅速提升,且截至目前,封国政策将至少维持至6月中旬。

越南、泰国采取局部关停政策,越南部分重要工厂采取关闭计划,员工实现分流或居家政策。而泰国针对人流量较大的公共场所实行禁令,解禁时间在6月中旬。

相比之下,疫情相对严重的菲律宾和印尼采取了较为保守的防疫措施,菲律宾针对疫情扩散严重地区采取隔离政策,其余地区隔离政策较为宽松,而印尼全境均采取小规模社区限制政策,截止至6月中旬。

1.2.1.东亚各国疫情管制严格指数

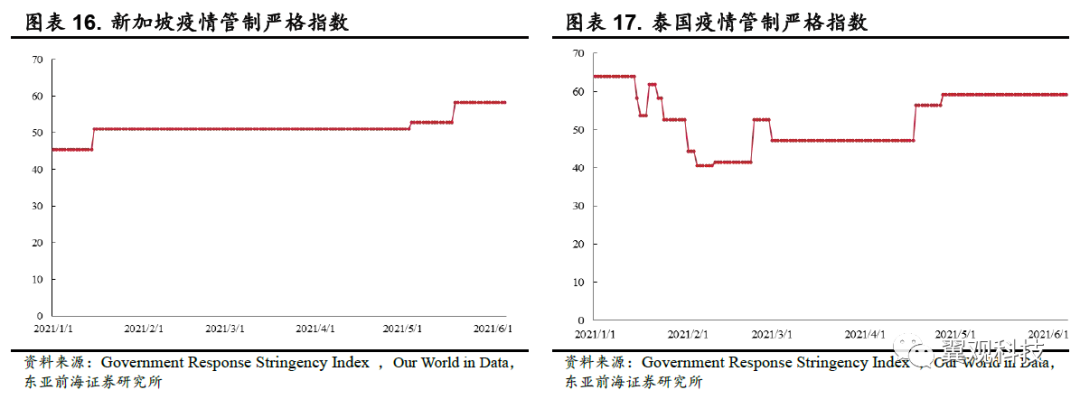

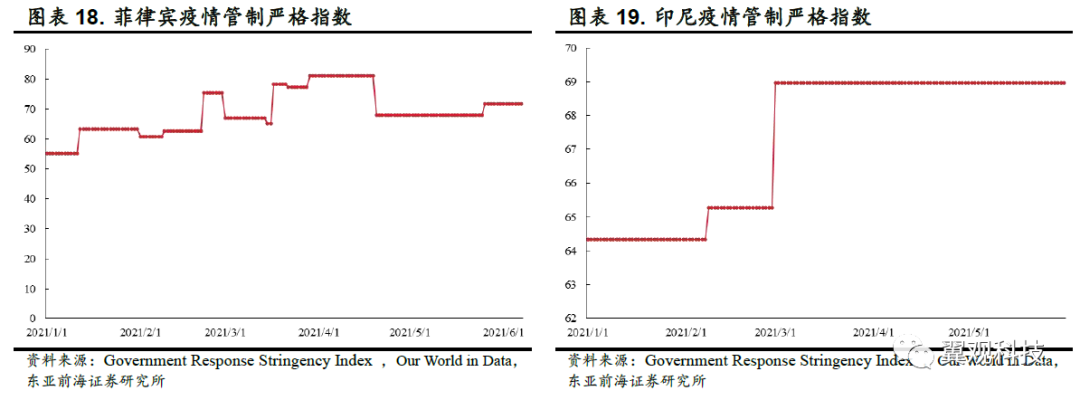

据牛津大学疫情管制严格指数数据显示,马来西亚、越南及泰国疫情管制严格指数自4月下旬起开始增长,5月份维持上涨趋势,进入6月仍处于高位。新加坡疫情管制严格指数5月开始呈现上涨趋势,进入6月有趋于稳定的趋势。菲律宾疫情管制严格指数在4月份到达高点,5月份开始有所下降,进入6月再次出现小幅回弹。印尼自3月份开始疫情管制严格指数便快速增长,且近几个月来持续维持高位。

注:疫情管制严格指数(Government Response Stringency Index)为牛津大学编制,由关闭校园、关闭工作场所、取消公共聚会、限制集会、关闭大众交通运输、要求家中管制、限制国际移动、限制海外旅游、公开资讯宣导共计9项子指标计算。总分100分,分数越高代表政府控管越严格。若疫情控管指数有所趋缓甚至减速,则表示疫情相对受到控制。

根据牛津大学新冠疫情政府追踪官网数据显示,截至6月7日,在全球新冠疫情确诊数与各地政府应对措施关系中,印尼、菲律宾确诊病例最多,但政府防疫等级不及马来西亚及越南。马来西亚确诊病例数位居第三,但政府防疫等级最高,泰国、新加坡确诊人数相对较少,且政府防疫等级相对最低。越南确诊病例数最少,但政府防疫水平相对较高,仅次于马来西亚。

02

东南亚各国重点布局半导体封测、被动元件

海关总署于2020年7月发布公告,中国大陆自东盟进口集成电路2268.1亿元,同比增长23.8%,占自东盟进口总值的24.2%,对东盟出口集成电路896.8亿元,同比增长29.1%,占对东盟出口总值的7.8%。东盟包括了马来西亚、新加坡、泰国、越南等国,目前已经成为全球半导体最重要的输出地区之一。

东南亚是半导体产业转移的受益者,新加坡和马来西亚自上世纪90年代就开始从日韩承接部分包含芯片在内的半导体产业。通过30年的发展,半导体已成为两国的支柱产业。菲律宾、泰国以及越南同样看到了巨大的前景,希望以低廉的劳动力和土地成本来吸引更多的国际企业。

中国和东南亚国家的半导体贸易已经成为双边贸易中最重要的部分。海关总署 2021 年 1-5 月数据统计,中国从东盟进口同比增长 29%,向东盟 出口同比增长 29.3%。

2.1.东南亚整体产业链布局

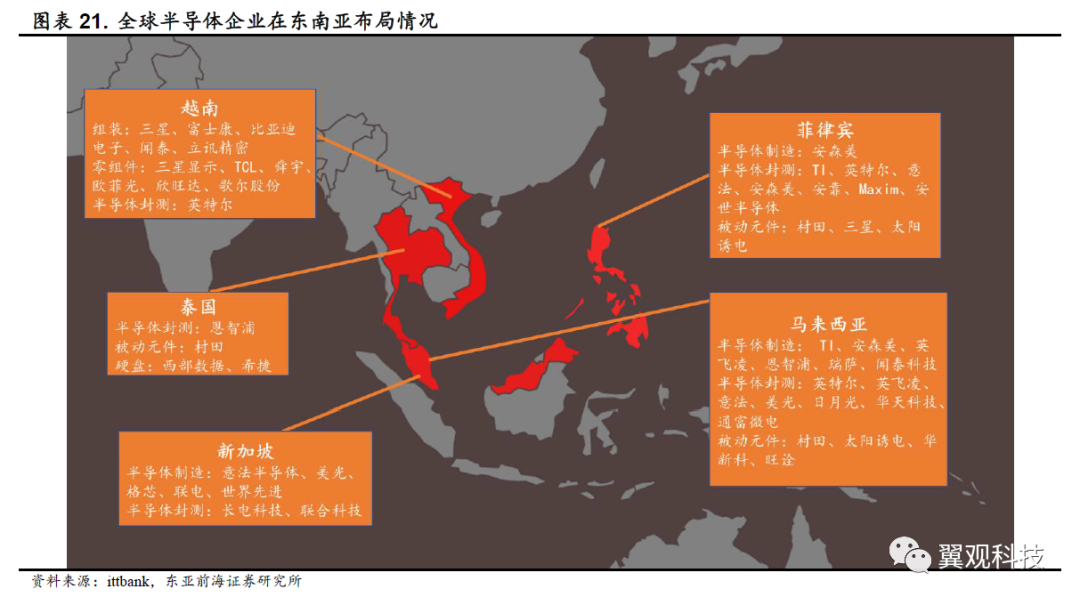

东南亚各国产业链以半导体代工、封测、消费电子整机组装为主,较多全球性电子企业均在东南亚各国设厂。

半导体IDM方面,英特尔、TI、安森美、恩智浦、英飞凌等企业在东南亚有所布局。

半导体晶圆代工方面,格芯、联电、世界先进等企业在东南亚有所布局。

半导体封测方面,英特尔、TI、安森美、意法半导体、英飞凌、美光、安靠、日月光、长电科技、华天科技、通富微电、苏州固碍等企业在东南亚地区有所布局。

被动元件方面,村田、三星电机、太阳诱电等企业在东南亚地区有所布局。

在组装代工方面,三星电子、富士康、比亚迪电子、闻泰科技等企业在东南亚地区有所布局。

2.1.1.马来西亚:半导体封测领域实力较强

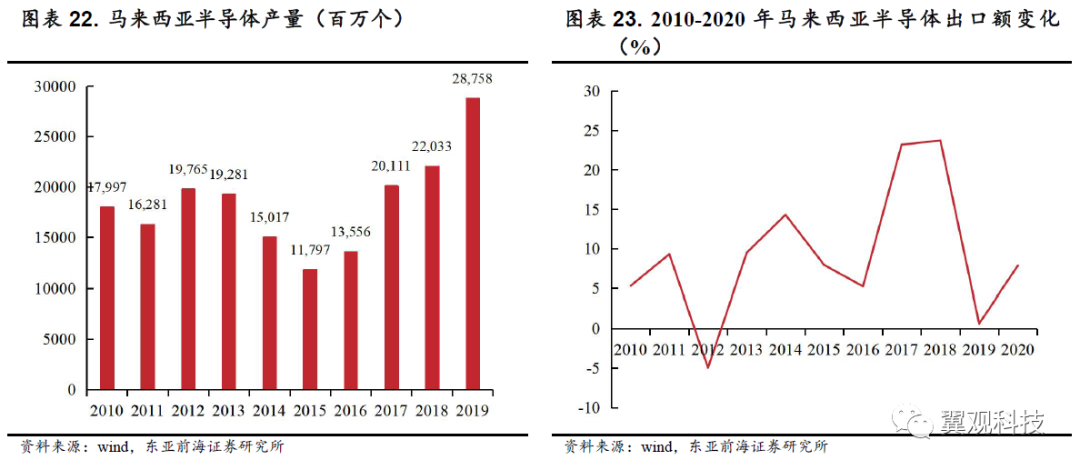

马来西亚2010-2019年半导体产量年复合增长率5.4%,是全球重要的半导体封测中心。2019年,马来西亚半导体产量达到287.58亿个,2010-2019年年复合增长率达5.4%。马来西亚是东南亚乃至亚洲最重要的半导体出口市场之一,出口额仅次于中国大陆、日本、韩国、新加坡和中国台湾。2010-2020年,马来西亚半导体出口额增速仅有2012年为负,其余各年均实现正向增长,2018年达到23.7%的高点,2010-2020年平均增长率为9.26%。

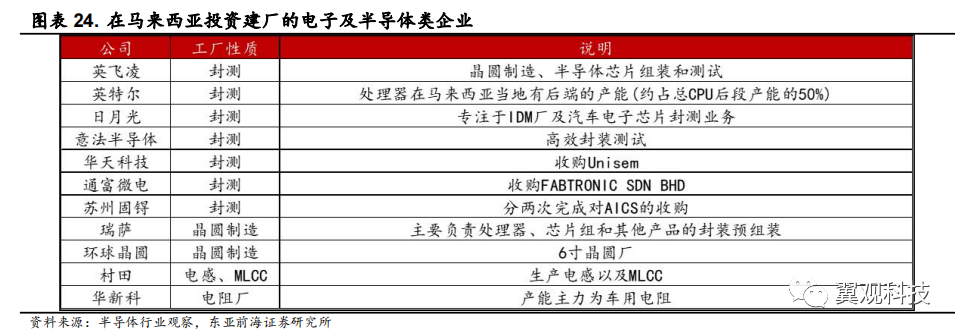

马来西亚半导体封测厂家众多,相关领域实力强劲。马来西亚有超过50家大型半导体公司在马来西亚设厂,国外企业包括英特尔、超微、恩智浦、德州仪器、日月光投控、英飞凌、意法半导体、X-FAB、AVX、Nippon Chemicon、松下、村田等,国内企业有华天科技、通富微电和苏州固得设有封测工厂。

受马来西亚国内全面封锁影响,部分工厂持续处于关闭状态,封测生产排程受限。英飞凌在3月17日已关闭在马来西亚工厂,6月1日起,马来西亚进入全国封锁,对半导体工厂影响也将持续。英特尔现有50%的处理器都是在马来西亚的工厂封装之后出口,中长期将影响服务器生产排程。国内企业通富微电收购AMD在马来西亚的封装工厂,主要服务的客户仍是AMD的7nm锐龙处理器封装,也会受到相应影响。6月4日,太阳诱电宣布马来西亚厂停工延长至6月14日,作为全球MLCC龙头企业,太阳诱电停工将加剧被动元件供需缺口。

2.1.2.菲律宾:MLCC重镇

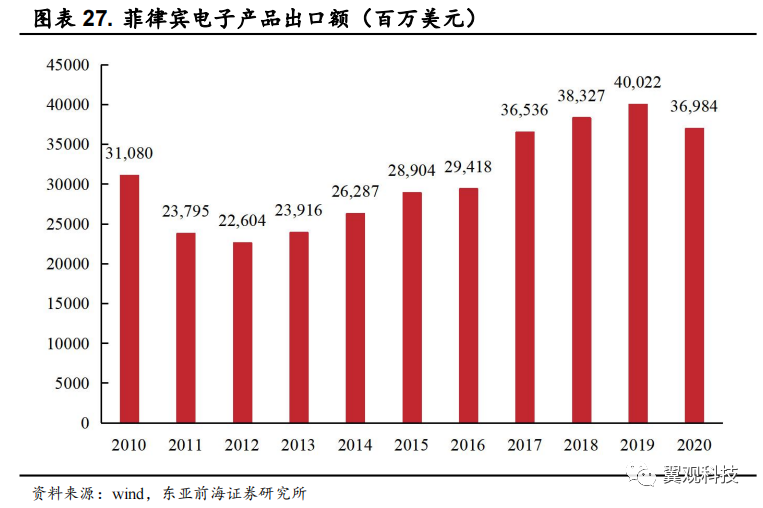

2012-2019年菲律宾电子产品出口额增速6.3%。放眼整个菲律宾电子产品出口市场,自2012年之后,菲律宾电子产品出口额加速增长,2012-2019年年复合增长率6.3%,2019年达到历史新高的400.22亿美元。2020年因疫情影响,电子产品出口额同比有所下降,达到369.84亿美元。

菲律宾半导体产业布局深耕MLCC电子元件,众多大厂均有布局。村田、三星电机、太阳诱电等国际MLCC大厂在菲律宾首都马尼拉都有工厂。有“MLCC工厂聚集地”的称号。据前瞻产业研究院数据,目前MLCC市场,村田、三星电机和太阳诱电三家大厂合计市占率超70%,三家企业在菲律宾都有产能布局,疫情对各企业的潜在冲击对全球MLCC市场供应或将产业较大影响。

2.1.3.越南:组装和零部件大国,半导体产业黑马

越南作为重要的制造代工国家,其劳动力成本的优势吸引了包括苹果、三星、LG在内的国际大厂在越南开设工厂,苹果的部分产线逐渐从中国大陆转移至越南。

在半导体领域,越南进展的较晚,但发展速度较快,据全球科技研究顾问公司Technavio数据显示,2020-2024年越南半导体市场将以19%的增速增至2024年的61.6亿美元。庞大的人口劳动力以及相对廉价的劳动力,叠加越南政府的支持,越南已经逐渐成为东南亚地区不可忽视的半导体黑马。

2.1.4.新加坡:拥有完整成熟半导体产业链

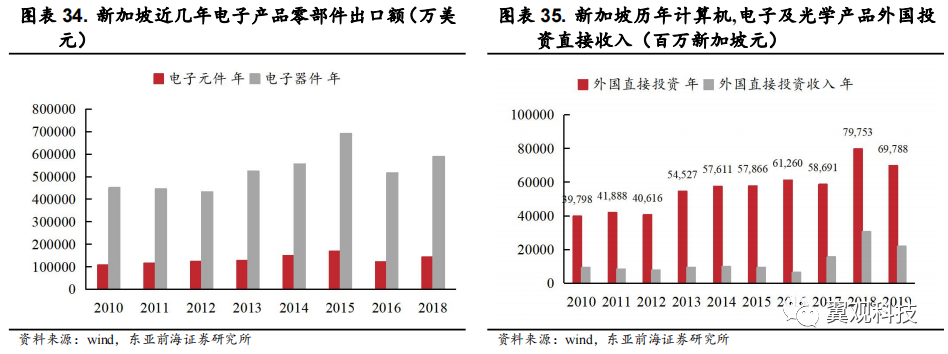

新加坡拥有从IC设计、制造、封测等完整成熟的半导体产业链。过去的数十年,全球半导体大厂纷纷选择在新加坡设厂,如安华高、联发科、美光,以及分销巨头安富利和富昌等。新加坡目前拥有包括40家IC设计公司、14家硅晶圆厂、8家晶圆厂、20家封测公司以及一些负责材料、制造设备、光掩膜等产业的相关企业。过去10年,计算机,电子及光学产品的外国直接投资及收入稳步上涨,在2018年达到797.53亿新加坡元(约606亿美元)

2021年1月18日,新加坡政府发布数据称,2020年出口额比2019年增长4.3%。随着全球半导体需求增加,集成电路、晶体管等电子零部件的出口坚挺,因此总体出口额在疫情下保持了增长势头。

03

投资机会

4月下旬以来,东南亚疫情持续扩散,大部分国家目前仍处于疫情爆发的高峰期,各国政府采取不同等级的防疫措施,对电子制造业产生较大影响。其中值得关注的是在东南亚有重要布局的半导体封测产业,国内和国际知名大厂均在以马来西亚为首的东南亚国家有较多产能的分配,而我国同样作为全球半导体封测产业的重点地区,在封测产能上有重要的布局,2020年我国半导体封测的销售收入达到2509.5亿元,全球占比超过20%。在东南亚产能受阻的情况下,国内的全球封测大厂长电科技、通富微电、华天科技等企业有一定可能会承接部分来自东南亚地区的转单,对国内封测龙头企业有潜在的带动作用。

04

风险提示

东南亚疫情平复速度不及预期;全球半导体景气度不及预期。

分析师及联系人介绍

王刚,东亚前海证券研究所,复旦大学经济学硕士,3年证券从业经验。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

注:文中报告节选自证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:王刚

执业编号:S1710521010003

联系人:赵翼

执业编号:S1710120120007

证券研究报告:《东南亚疫情影响全球半导体、被动元器件供给,看好本土封测产业》

对外发布时间:2021年06月15日

报告发布机构:东亚前海证券研究所

免责声明

本信息为公开信息收集整理所得,仅面向东亚前海证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。在任何情况下,本信息或所表述的意见并不构成对任何人的投资建议,提及行业不构成任何推介。东亚前海证券及东亚前海证券研究所也不对任何人因为使用本信息所引致的任何损失负任何责任。本信息内容的版权归东亚前海证券所有,东亚前海证券对本信息保留一切法律权利。未经东亚前海证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

牛市来了?如何快速上车,金牌投顾服务免费送>>