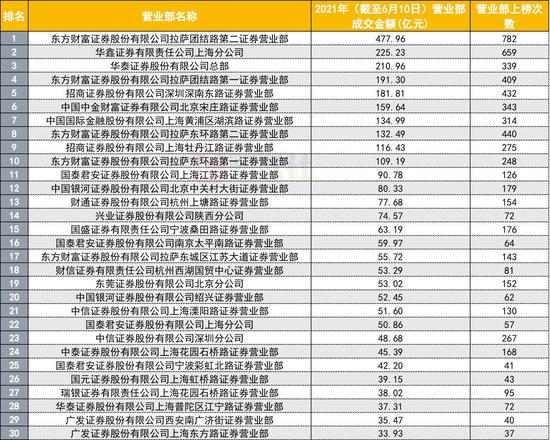

债市回顾

上周,央行继续在公开市场实现零投放零回笼。自2021年3月8日以来,央行公开市场操作每日只是“象征性”小额操作,彰显中性货币政策意图。流动性方面,上周银行间资金面均衡偏松,隔夜和七天加权回购利率均维持窄幅波动。

上周,附息国债两期和农发行两期债招标结果尚可,2Y附息国债和1Y农发债中标利率低于预期,其余品种符合预期,且倍数均下滑。二级方面,5月PPI创新高并未对债市造成明显冲击,银行间市场现券收益率窄幅波动。信用债方面,部分网红品种波动剧烈。

基本面与政策

物价:国家统计局公布数据显示,2021年5月份,全国CPI同比上涨1.3%。其中,城市上涨1.4%,农村上涨1.1%;食品价格上涨0.3%,非食品价格上涨1.6%;消费品价格上涨1.6%,服务价格上涨0.9%。而受翘尾因素大幅提升影响,国际大宗商品价格继续上涨,上游涨价向中下游传导影响。5月份PPI同比涨幅扩大2.2个百分点至9.0%,创下近13年来新高。值得注意的是,“CPI-PPI剪刀差”已达7.7个百分点,创历史新高。

外贸:据海关统计,5月份,我国进出口总值3.14万亿元,同比增长26.9%。其中,出口1.72万亿元,同比增长18.1%;进口1.42万亿元,同比增长39.5%;贸易顺差2960亿元,同比减少32.1%。截至5月份,我国单月进出口总值保持了连续12个月增长的态势,支撑了全球经济复苏。从贸易主体看,民营企业进出口增长、比重均有提升。前5个月,民营进出口7.02万亿元,增长38.1%,占我外贸总值的47.6%,比去年同期提升3.4个百分点。

货币政策:中国人民银行发布《中国区域金融运行报告(2021)》中指出稳健的货币政策要灵活精准、合理适度,把服务实体经济放在更加突出的位置,珍惜正常的货币政策空间,处理好恢复经济和防范风险的关系。

策略展望

最新通胀数据显示,受国际大宗商品涨价传导影响,国内PPI同比增速屡创新高,而CPI则延续温和增长态势。我们倾向认为,本轮通胀抬升的根源,在于全球疫情下半场演变为“防疫常态化”、“货币政策正常化”。在国内尚未真正出现社会总需求过度旺盛、宏观经济全面过热的前提下,预计物价由大宗商品向PPI再向CPI的传导程度有限。加之国务院、央行等各部委已较早未雨绸缪,多次强调并抓紧落实“应对大宗商品价格过快上涨及其连带影响”,通胀预期管理的效果也将好于过往。

若通胀预期趋于稳定,且银行体系资金面无大波折,预计六月债市表现亦将相对平稳,长债收益率更可能呈现窄幅震荡格局。建议均衡配置,平稳跨季。

风险提示:以上市场数据来源wind。本材料为诺安基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的”买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。