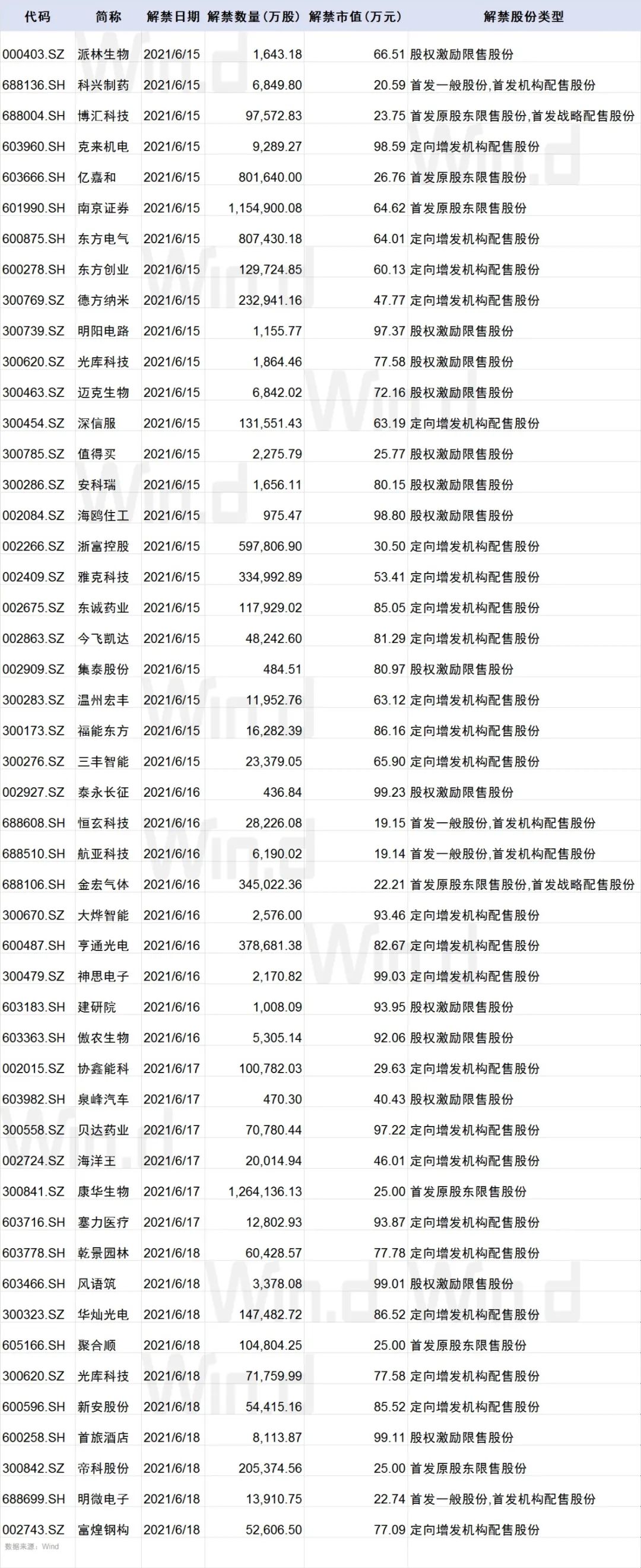

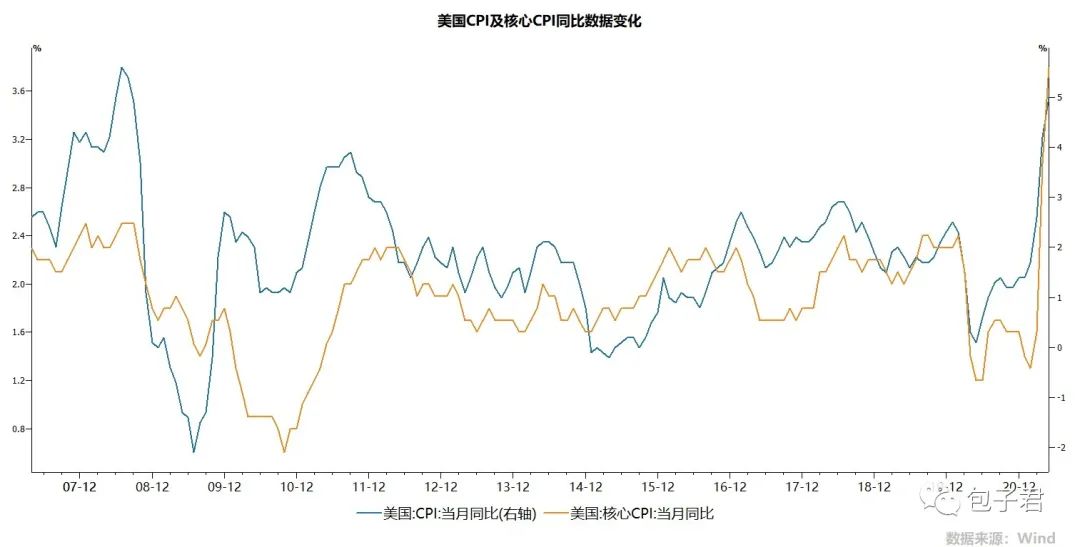

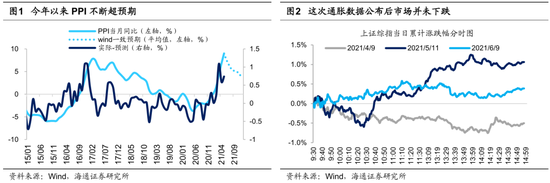

摘要速递

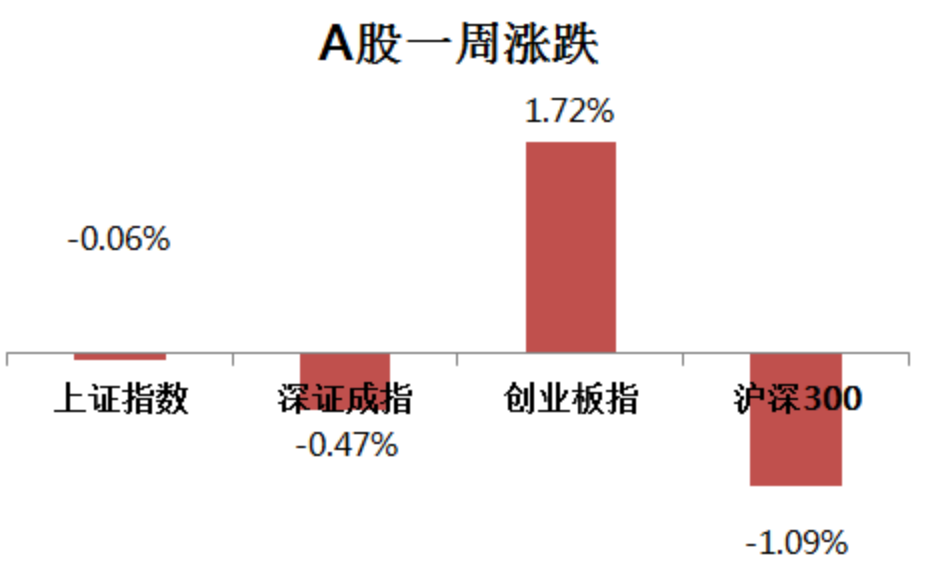

股市:上周大盘高开之后,走出倒“N”字形走势,绕3600点震荡运行,并呈价跌量缩态势, “鸿蒙概念”持续占据热点主导地位,计算机、综合、汽车涨幅居前。

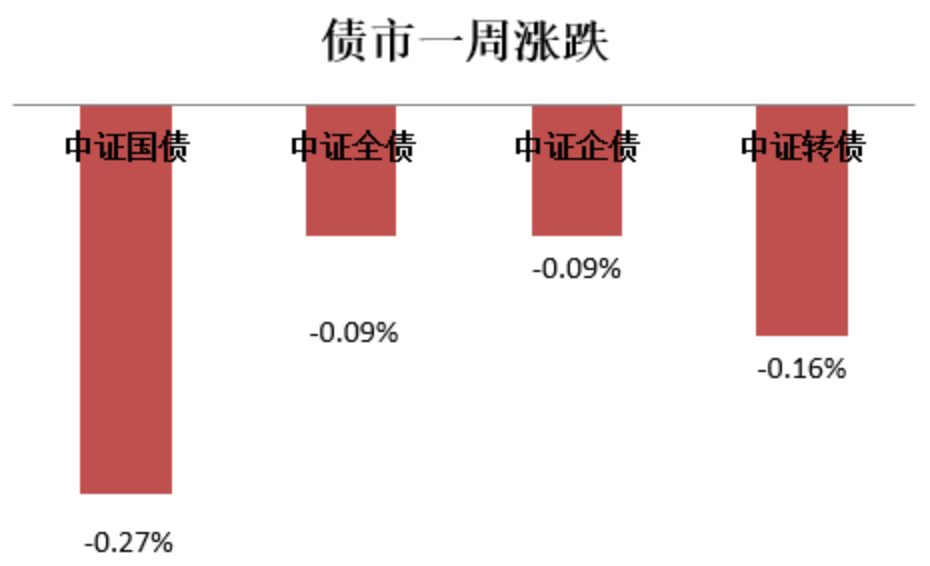

债市:上周五债市走势较弱,整体先震荡后持续走高,全周中证全债指数下跌0.09%,央行持稳,5月PPI升幅超预期,债市走低。

大事一览:本周深证成指、创业板指、上证50、沪深300等一批指数将调整样本股;5月工业增加值、固定资产投资和社会消费品零售总额等数据将公布;美联储将公布利率决议。

股市直通车

最新市场情绪指数

图片来源:Wind,截至2021.6.11。强弱分析通过技术面和资金面两个维度,满分值为10,最小数值为1,当数值大于5时显示红色数字,意味着目前市场逐渐走强。

图片来源:Wind,截至2021.6.11。强弱分析通过技术面和资金面两个维度,满分值为10,最小数值为1,当数值大于5时显示红色数字,意味着目前市场逐渐走强。

数据来源:Wind;2021.6.7-2021.6.11

股市点评

外有美5月份CPI创2008年8月以来新高,美就业率不及预期,内有5月份PPI创2008年10月以来新高,国内出口低于预期,金融数据略好于预期,内外因素交织,A股绕3600点反复震荡运行。最终上周上证指数下跌0.06%,创业板上涨1.72%,两市总成交量较前一周减少0.47%,这表明在内外经济数据不明朗之际,场外资金出现一定的观望情绪,场内资金则活跃度不减,市场信心得以维持。

上证指数走势图(周K)

图表来源:Wind;2020.3.27-2021.6.11

深证成指走势图(周K)

图表来源:Wind;2020.3.27-2021.6.11

创业板指走势图(周K)

图表来源:Wind;2020.3.27-2021.6.11

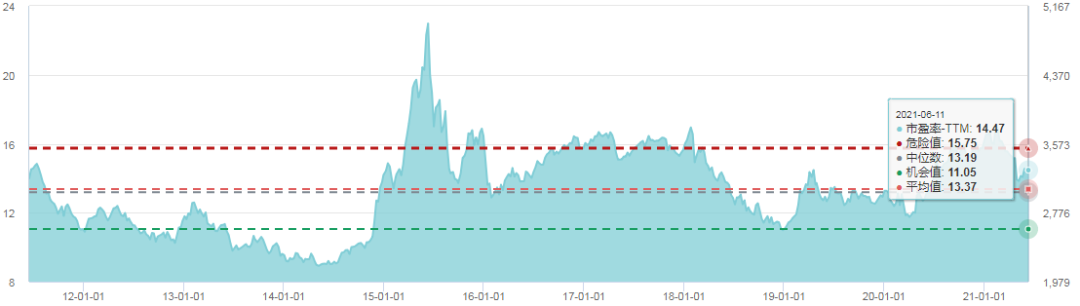

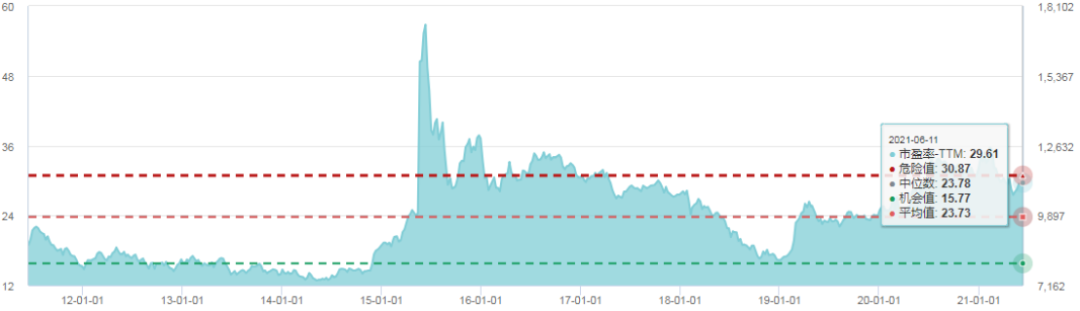

上证综指估值

(市盈率-TTM)

图表来源:Wind;截至2021.6.11

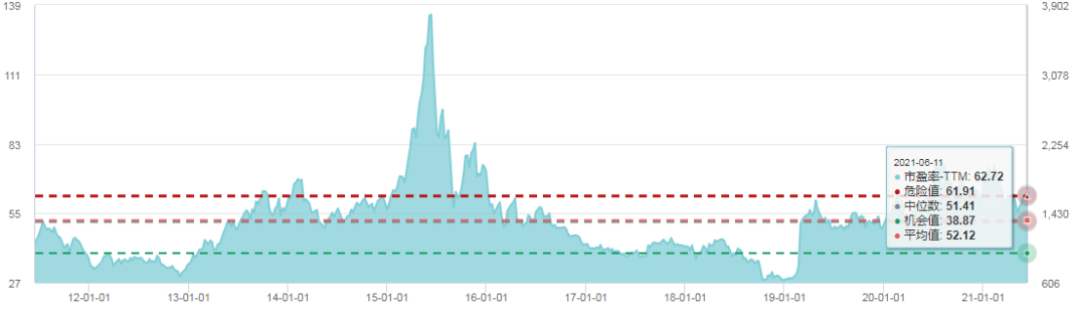

深证成指估值

(市盈率-TTM)

图表来源:Wind;截至2021.6.11

创业板指估值

(市盈率-TTM)

图表来源:Wind;截至2021.6.11

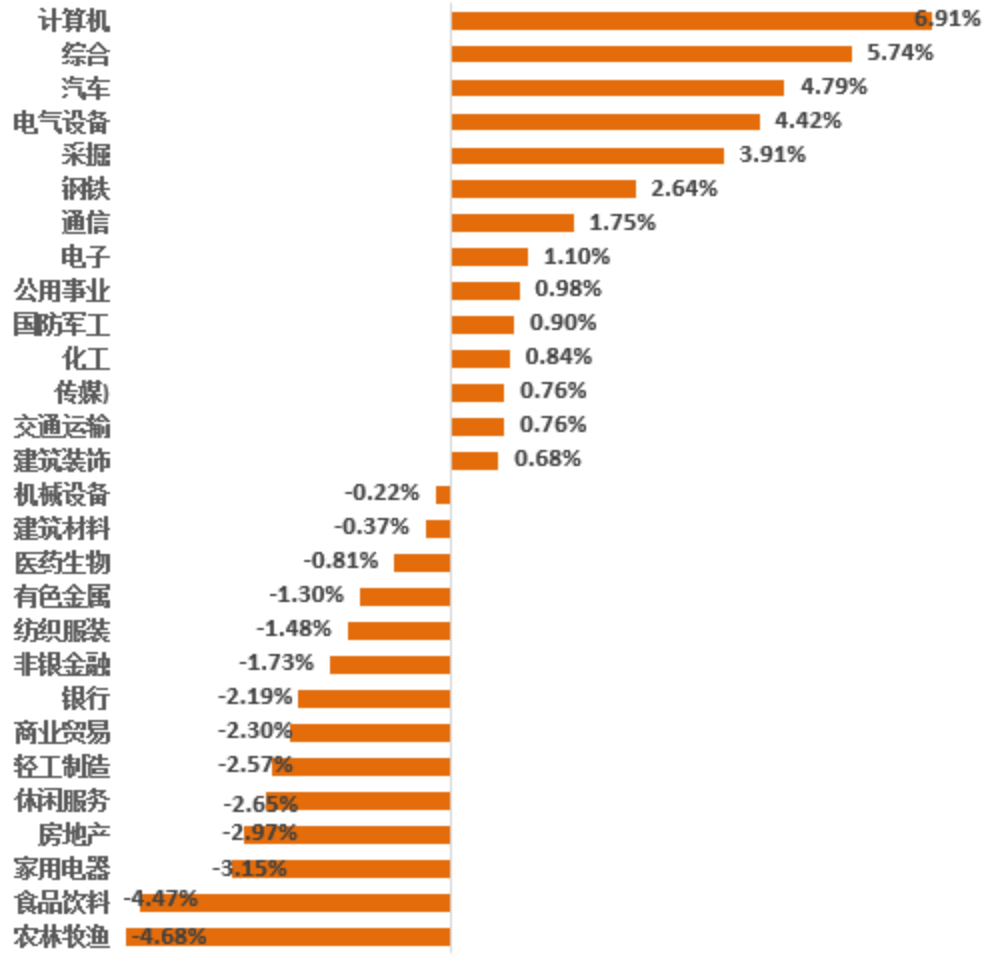

28个申万一级行业一周涨跌幅

数据来源:Wind;2021.6.7-2021.6.11

债市连连看

数据来源:Wind;2021.6.7-2021.6.11

债市点评

上周五债市走势较弱,整体先震荡后持续走高,主要原因是30年国债发行结果较差,影响市场情绪。上周整体看,中证全债指数下跌0.09%,央行持稳,5月PPI升幅超预期,债市走低。

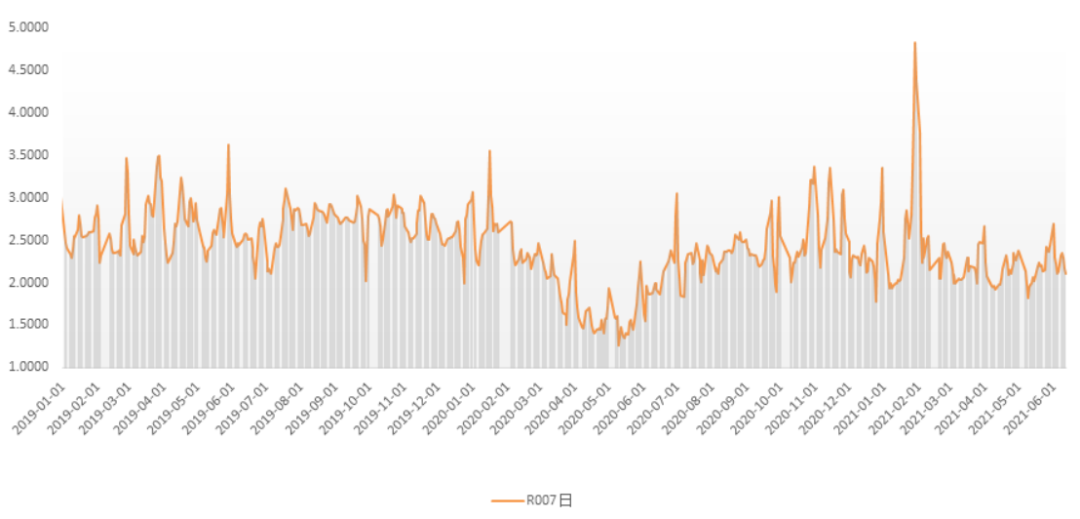

货币市场方面

6月11日,R001加权平均利率为2.0297%,较上周跌18.91个基点;R007加权平均利率为2.1131%,较上周跌2.98个基点;R014加权平均利率为2.286%,较上周涨2.86个基点。

银行间资金面7日回购

图表来源:Wind;2019.1.1—2021.6.11

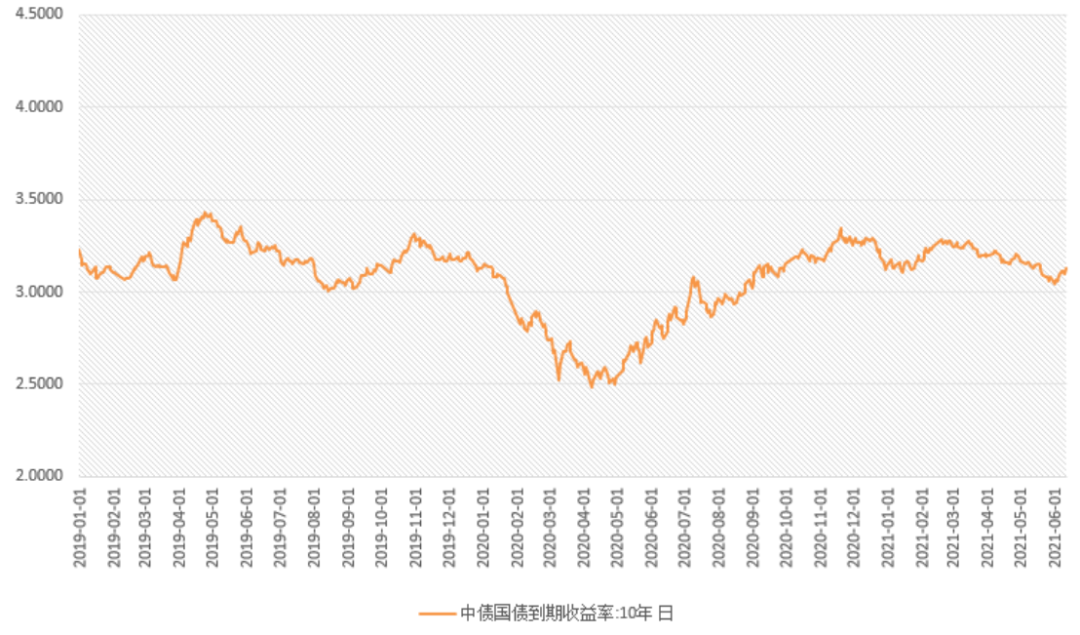

利率品种

本期银行间国债收益率不同期限多数上涨,各期限品种平均涨3.47bp。其中,0.5年期品种上涨8.66bp,1年期品种上涨5.25bp,10年期品种上涨3.51bp。

十年国债利率

图表来源:Wind;2019.1.1——2021.6.11

期汇资讯圈

三组期指震荡回升

6月11日,三组期指主力合约弱势震荡回升,小幅上涨。现货方面,上证围绕3600运行。2*IH/IC2106比值回落至1.0610。

沪深300指数期货(周K)

图表来源:Wind;2020.3.27-2021.6.11

中证500指数期货(周K)

图表来源:Wind;2020.3.27-2021.6.11

上证50指数期货(周K)

图表来源:Wind;2020.3.27-2021.6.11

美元指数反弹明显

近期公布的美国经济数据CPI高达5%,通胀风险明显增强,而10年期国债收益率震荡下跌,美元指数因此强劲反弹。

美元指数(周K)

图表来源:Wind;2020.3.27-2021.6.11

海外要闻汇

美三大股指明显分化

上周整体来看,标准普尔500指数累计上涨0.4%,为连续第三周上涨;纳斯达克指数表现更为出色,累计上涨近1.9%;道琼斯指数累计下跌0.8%。

标普500指数(周K)

图表来源:Wind;2020.3.27-2021.6.11

纳斯达克综合指数(周K)

图表来源:Wind;2020.3.27-2021.6.11

数据观察站

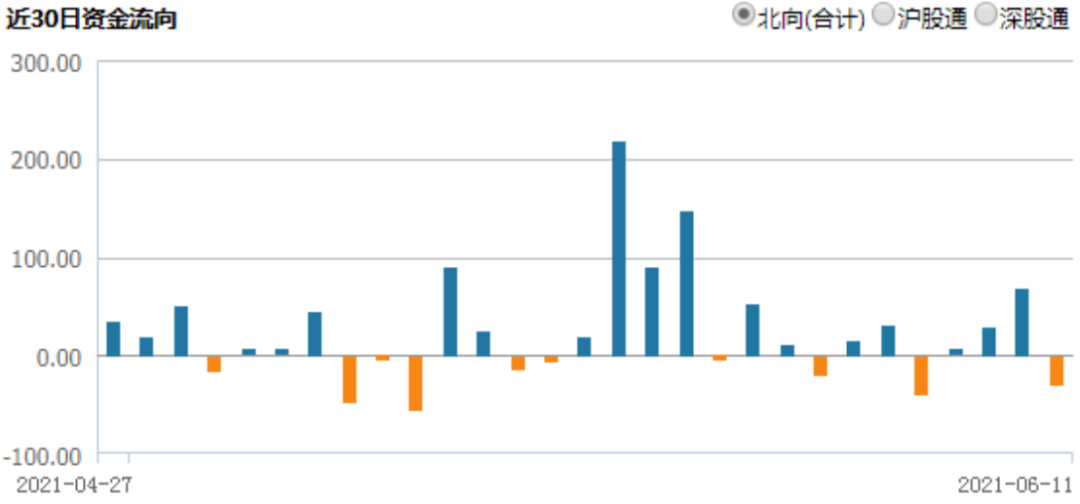

北向资金上周合计净流入29.31亿元,其中沪股通净流入24.04亿元,深股通净流入5.27亿元。

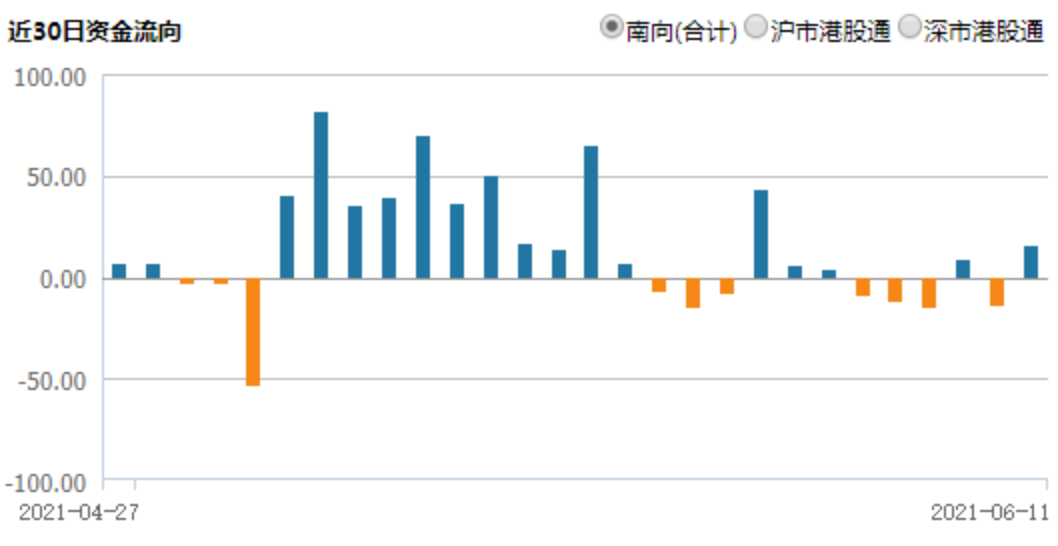

南向资金上周合计净出15.47流亿元,其中沪市港股通净流出13.65亿元,深市港股通净流出1.82亿元。

(单位:亿元,CNY)

注:沪深港通资金流向数据,根据每日盘后交易所公布的沪深港通买入成交总金额及卖出成交总金额计算所得,真实反映沪深港通南北向资金流动情况。数据来源:Wind;截至2021.6.11。

两融规模

截止6月10日,两融余额 17411.27亿,占A股流通市值 2.53%。两融交易额 921.81亿,占A股成交额9.20%。

图表来源:Wind;截至2021.6.10

财经风向标

一批指数将调整样本股

深交所及其全资子公司深圳证券信息有限公司此前发布公告,根据指数编制规则,对深证成指、创业板指、深证100等深市“1+2”核心指数实施样本股定期调整。本次调整将于2021年6月15日正式实施。此外,上证50、上证180、上证380、沪深300、中证100、中证500、中证香港100等指数样本股调整于6月15日正式生效。

5月经济数据将公布

6月16日,国家统计局将公布5月工业增加值、固定资产投资和社会消费品零售总额等数据。平安证券认为,低基数对经济数据的影响继续趋弱,预计5月工业增加值、固定资产投资和社会消费品零售总额的增速分别回落到8.9%、16.4%和13.0%。

美联储下周公布利率决议

6月17日,美联储将公布利率决议,同时美联储主席鲍威尔召开新闻发布会。据CME“美联储观察”:美联储6月维持利率在0-0.25%区间的概率为97%,加息25个基点至0.25%-0.50%区间的概率为3%;9月维持利率在0-0.25%区间的概率为97.1%,加息25个基点的概率为2.9%。

风险提示:基金有风险,投资需谨慎。基金不同于银行储蓄和债券等固定收益预期的金融工具,且不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人提醒投资者应认真阅读《基金合同》、《基金招募说明书》和基金产品资料概要等产品法律文件。在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。长盛基金提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。