来源:国泰君安证券研究

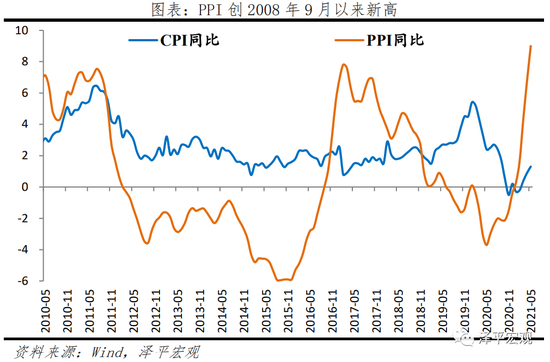

周三,预期中的通胀高点终于兑现,债市对数据本身反应平淡并不意外。之所以反应平淡,一方面是PPI增速没有脱离8-9%的市场预测区间,不算大超预期,另一方面是通胀预期其实在过去一个月已经阶段性见顶。

更关键的原因在于,近期债市调整速度较快且幅度不小,在地方债供给提速的催化下,市场对后续资金面边际收紧的担忧,在短期内还很难消退。所以,周三资金面虽然继续边际改善,但是债市整体表现仍然不强。

我们想先强调的是,无论国内还是国外,未来几个月通胀预期都会持续回落——中国先行,美国跟随——从而形成对国内债市的重要支撑。

市场对二季度PPI高点的一致预期从6%逐步上修到8-9%的过程,本身也是通胀预期领先通胀数据见顶的过程。之所以通胀预期走高没有引发债市下跌,源于传导链条里最重要的中间环节——货币收紧预期没有兑现。

展望下半年,国内PPI同比增速在5月见顶后将开始回落,四季度可能迎来全年次高点,但次高点很难超过前高。我们认为,美国CPI同比增速高点大概率也是在5月并且破5%,三季度逐步回落。

为什么说市场对美国通胀预期已经见顶?因为海外市场逐渐放弃和美联储“对赌”,不再担忧美联储误判通胀风险而导致政策急转弯。

市场基本的共识是利率上行风险不大,机构“欠配”压力仍然很大,因此也认同跌了可以加仓的观点,但是分歧点在于跌到什么位置再下手。

我们想强调的是,央行在春节后将货币政策从“紧”的状态切换到“中性”的状态,但过去四个月资金面超预期平稳,其实和央行的关系并不大,主要是财政资金超季节性投放、地方债发行放缓、资金避险流入货基和理财、非银“钱多”。地方债供给提速是预期内的利空,近期债市调整、资金面收敛更像是一次迟到的“压力测试”,但不具备可持续性。

考虑到未来几个月国内海外通胀预期都会持续回落、资金面存在央行对冲的超预期发酵空间、机构普遍“短空长多”、欠配压力仍然很大,近期债市调整让做多的赔率已经比之前更加有吸引力。我们的观点仍然不变,当前是国内债券小牛市的中场休息时间,不必过度悲观,我们继续看多利率。

>>以上内容节选自国泰君安证券已经发布的研究报告《通胀如期见顶,继续看多利率》,具体分析内容(包括风险提示等)请详见完整版报告。

报告名称:《通胀如期见顶,继续看多利率》

发布时间:2021年6月9日

发布机构:国泰君安证券研究所

报告分析师:

覃 汉(国君策略) 证书编号S0880514060011

潘 琦(国君策略) 证书编号S0880120080027

更多国君研究和服务

亦可联系对口销售获取

备注

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国君证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照以下联系方式与我们联系。

牛市来了?如何快速上车,金牌投顾服务免费送>>