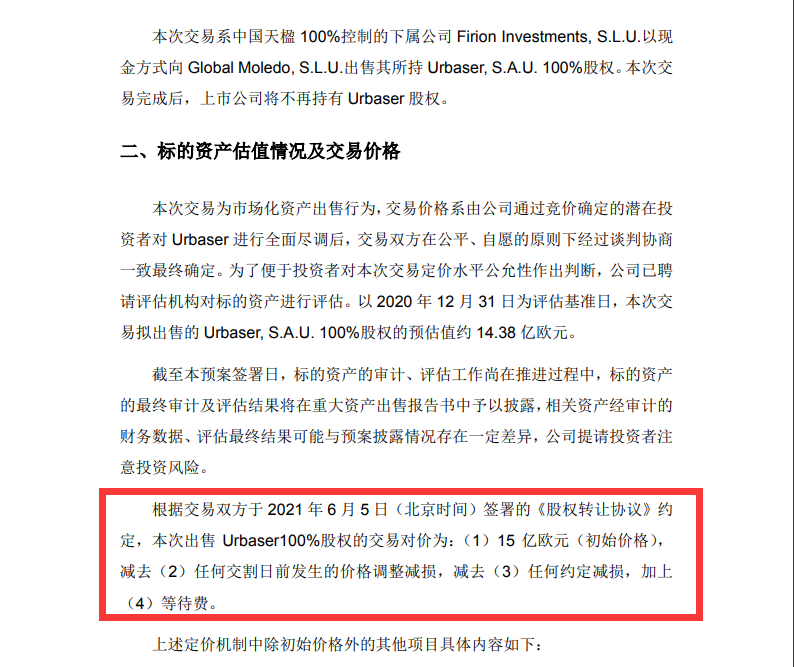

A

股

行

情

6月4日

1)三大指数全面上涨:

上证指数上涨0.21%

深证成指上涨0.74%

创业板指上涨1.28%

2)申万一级行业涨幅前五名:

食品饮料(1.25%)

电子(1.25%)

汽车(1.11%)

银行(1.04%)

化工(0.97%)

策略

关注流动性预期的边际变化

投资要点:

本周海外股市多数上涨,道指本周上涨0.66%,纳指上涨0.61%,标普500涨0.48%。国内市场震荡运行,上证指数下跌0.25%,深证成指微涨0.12%,创业板指涨0.32%。行业板块快速轮动,化工(3.16%)、采掘(2.46%)与通信(2.12%)涨幅居前,上周表现居前的休闲服务与非银金融本周放量调整,分别下跌5.49%和2.65%,家用电器板块一路下行全周收跌2.97%。北向资金流入较前周放缓,累计净买入88.88亿元,电气设备与机械设备流入居前。

短期海外流动性将依然保持宽裕,权益资产处于窗口期。5月非农就业低于预期,美联储在6月议息会议上大概率将继续保持按兵不动。6月2日美联储宣布将开始逐步缩减SMCCF购买的资产。像我们之前提示的那样,7-9月应该会是比较好的沟通时间窗口。短期流动性的宽裕和风险偏好的回暖给了权益市场阶段性交易机会,后续仍需继续关注海外生产端恢复进程,以及宏观流动性预期边际变化。

半导体“缺芯”矛盾短期难以缓解,前期景气度较高的半导体和新能源车高景气或将延续。越南疫情发酵与封锁措施或加剧手机零部件供应不足的压力。马来西亚是全球半导体生产重镇。半导体行业处于景气周期,汽车、手机等领域对芯片需求显著增长,而晶圆制造、封装测试等环节存在较大产能缺口,供需缺口情况将会得到持续。

市场情绪修复,行业估值分化逐步修复。当前市场情绪已经修复至历史中位数水平,相较年初仍有进一步改善的空间。两融成交金额相对市场总成交额占比仅为9.7%,仍处于合理区间,无须对场内资金杠杆率过分担忧。从表征市场抱团程度的行业估值偏离度指数来看,随着2月以来抱团松动后行情的分化,当前抱团水平以从2月10日97.2%的历史极值水平回落至77.8%。整体来看,当前行业分化仍然处于历史高位,但从趋势上看已从2月以来的历史极值水平逐步回落。

各地接连加强对高耗能、高排放项目的约束,高耗能行业面临新一轮“供给侧改革”。自4月起,内蒙、广西、辽宁、山东等地区都在出台了多种举措,包括停止新建审批、清理整顿等方式以完成高耗能产能的退出。在去产量约束下,基建需求、制造业等部门需求不减,供需矛盾短期内难以缓解,同时落后产能出清带动行业集中度提升,上游的中大型企业有望受益于高能耗产品价格上涨与盈利能力的提升;钢铁、煤炭等行业龙头企业有望持续受益。

展望后市,在全球供需缺口短期难以弥合,海外流动性预期仍然乐观的环境下,年中A股有望续创新高。经济基本整体向好,流动性预期边际趋宽,中美关系阶段性改善,重要节日临近的窗口期,6月A股市场情绪有望快速上升。随着市场阶段性上行趋势的确立,成长和消费龙头仍然是市场的主要方向,另外也需要关注前期滞涨的中游制造业和周期板块的补涨机会。行业配置上,随着需求持续向好叠加海外疫情对生产端的扰动,半导体和新能源车高景气仍将延续。另外一方面,随着碳中和政策不断落地,周期供需缺口依然较大,钢铁、煤炭、工程机械、油服、重卡、航运等行业投资机会值得关注。此外,随着6月消费旺季的临近,零售、白酒、消费电子等行业龙头也值得投资者持续关注。主题关注碳中和、央行数字货币、海南自贸区等。

东亚前海证券研究所策略团队 易斌

风险提示:资源国疫情传播超预期,海外经济复苏不及预期,国内政策转向超预期。

执业证书编号:S1710521020002

证券研究报告:《关注流动性预期的边际变化》

发布日期:2021-06-06

金融

扎根江苏滴灌小微,业绩增长未来可期

——江苏银行首次覆盖报告

核心观点:

深耕资源丰富、经济发达的江苏省,立足制造业,主抓高端制造。江苏省地处长江三角洲地区,产业结构优异,战略性新兴产业和高新技术产业集群效应突出,制造业与重点产业链发展势头显著。江苏省金融资源丰富、制造业发达的特色同江苏银行的战略定位相契合。区位优势为江苏银行在规模增长、贷款份额提升、资产质量夯实等方面不持续赋能。

坚定小微战略,渗透更低需求的微型企业。“精准滴灌”定位清晰,坚定服务中小企业。江苏银行定位于专业化的小企业服务,将金融服务延伸到实体经济的末端。小微方面成绩突出,省内份额连续多年排名第一;注重100万以下更低贷款需求企业,将小微业务做足做透。

积极压降高息负债,净息差有望保持较优水平。江苏银行着重调整负债结构,压降高成本负债,吸储仍有空间;资产端,零售端规模抬升,贷款投向收益率较高的中小微、消费和房地产领域等,大型企业贷款价格稳中有升,将对整体定价有推动作用。在保持规模未来较快增长的情况下,资产端发挥高贷款占比优势,支撑贷款利率,负债端存款占比逐渐扩大,进一步压降计息成本,净息差有望继续在同业中保持较优水平。

理财亮眼,持续做精财富管理业务。江苏银行围绕打开线上线下渠道、结合科技优势、实现高端客户分层、以客户需求为中心打造团队等多方面优势,提升投研能力,私行业务成效显著;理财规模优势强,理财子公司加速净值化转型赋能,进一步贡献公司的中收业务及ROE。

近年来拨备增厚,资产质量改善,利好业绩释放。不良贷款认定颇为严格,加快催收清收流程,不良率存在下行空间;近年来拨备计提充足,对业绩释放有正向作用,资产质量呈现持续改善的趋势。在外源性工具补充、提升资本使用效率和业绩提升等方面发力,夯实公司核心资本。

投资建议:

江苏银行目前的股价对应PB为0.82x左右,具有较高的安全边际,叠加其可持续性的营收和净利润快速增长,未来将会有较高的成长性。我们使用三阶段DDM模型估值,采用绝对估值法得出的股价公允价值为9.86元/股,对应PB为1.02倍;相对估值法下,公司PB在0.97-1.05倍之间,对应合理股价区间为9.0-9.6元。综合两种方法,我们认为,2021年股价为9.7元,对应PB为1倍,给予“买入”评级。

东亚前海证券研究所金融团队 郑嘉伟

风险提示:业务转型带来的风险;不良贷款率异常升高;政策落地不及预期等。

执业证书编号:S1710521020001

证券研究报告:《扎根江苏滴灌小微,业绩增长未来可期——江苏银行(600919.SH)首次覆盖报告》

发布日期:2021-06-03

牛市来了?如何快速上车,金牌投顾服务免费送>>