1-4月工业企业利润点评报告

◆ 核心观点

生产平稳,价格走高带利润上行。

生产增速上行,库存小幅下滑,但终端需求稍显弱势。

黑色系产品价格走高带动利润创新高。

出口相关行业利润出现小幅下滑。

受益于疫苗的出口,4月份医药制造业利润也大幅上行。

预计5月份单月利润增速23.4%,1-5月份利润增速79.7%。

工业企业利润增速会逐步回落。

核心观点

生产平稳,价格走高带利润上行

我国工业利润增速仍然较高,工厂生产仍然处于高位,企业营业收入仍然上行。产品出厂价格4月份飙升,大宗商品价格上行拉动利润处于高位,尤其利好上游行业和中游相关行业。

生产增速上行,库存小幅下滑,但终端需求稍显弱势

本月利润增速开始缓慢下滑:(1)4月份出口仍然较为强势,但劳动密集型产品出口利润不如2019年,部分密集型产品出口利润负增长;(2)上中游利润已经明显在压制下游行业,而终端需求疲软的情况下,价格传导持续性可能会较差;(3)下游行业已经有累库趋势,全球疫情反复能否带动我国下游行业出口继续走高仍然需要观察。

黑色系产品价格走高带动利润创新高

原材料及钢铁行业限产的影响带动了黑色金属压延业利润大幅飙升,同时带动了煤炭加工行业利润,这是4月份利润仍然超过7500亿元,创出历史新高的主要原因。5月份原材料和钢铁价格受到控制走低,5月份黑色金属压延以及煤炭加工业利润会有所下滑。

出口相关行业利润出现小幅下滑

出口仍然高增速,但与出口紧密相关的行业利润总额保持平稳或小幅下滑,出口产品价格增加较为困难,同时订单量的增长已经下滑。计算机、通信和其他电子设备制造业出口利润小幅回落,这是连续3个月的回落;电气机械及器材制造业利润保持稳定,劳动密集性产品行业利润小幅下滑。

受益于疫苗的出口,4月份医药制造业利润也大幅上行

医药行业的利润可能继续保持上行。专用设备、通用设备行业利润相对平稳、汽车行业利润总额相对平稳,但总体的利润水平比2019年相比提高。

预计5月份单月利润增速23.4%,1-5月份利润增速79.7%

5月份单月工业利润仍然在7000亿以上,除黑色系产品外,医药利润上行,其他行业利润平稳。除黑色系产品外,国内生产制造业利润环比相对稳定,利润总额可能在此水平线上维持1-2个季度。

工业企业利润增速会逐步回落

2、3、4季度末利润增速分别为62.2%、41.2%和29.5%,全年利润增速在29.5%左右。

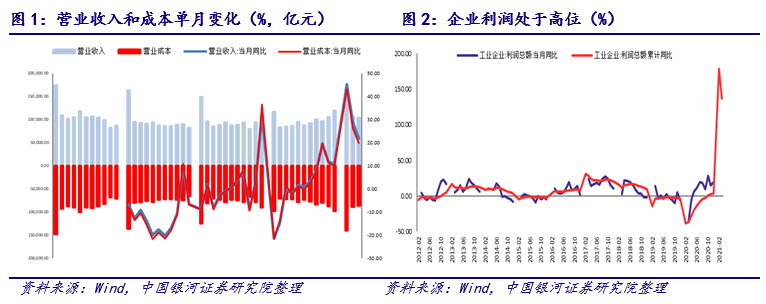

2021年1-4月份规模以上工业企业实现利润总额25,943.5亿元,同比增长106.1%,比2019年1-4月上行了49.6%,两年平均增长22.3%。4月份,规模以上工业企业实现利润总额7686.3亿元,同比增长57.0%。

黑色系产品价格走高带动利润创新高

我国工业利润增速仍然较高,工厂生产仍然处于高位,企业营业收入仍然上行。1-4月份规模以上工业企业增加值增速大幅超预期,虽然4月份略低于预期,但企业生产仍然处于高位。1-4月份出口也创出历史新高,企业在订单的支持下生产较为旺盛。1-4月份企业营收增长33.6%,对比2019年同期的两年平均增速是7.5%。4月份企业营业收入103,003亿元,当月同比增长21.8%,比上月下行6.8%。4月份单月的营业收入下行是符合历史规律的,而本年度4月企业营收仅有小幅下滑,生产仍然较为强势。

产品出厂价格4月份飙升,大宗商品价格上行拉动利润处于高位,尤其利好上游行业和中游相关行业。4月份工业产成品出厂价格PPI同比6.8%,环比上行2.4%,产成品出厂价格已经在顶峰区域。

产成品库存仍然有8.2%的增速,比上月小幅下行0.3个百分点,上游企业可能有意识的累库,中游行业库存也在下滑,而下游行业库存增加。

生产增速上行,库存小幅下滑,但终端需求稍显弱势,未来利润会继续回升,但增速会缓慢回落。本月利润增速开始缓慢下滑:(1)4月份出口仍然较为强势,但劳动密集型产品出口利润不如2019年,部分密集型产品出口利润负增长;(2)上中游利润已经明显在压制下游行业,而终端需求疲软的情况下,价格传导持续性可能会较差;(3)下游行业已经有累库趋势,全球疫情反复能否带动我国下游行业出口继续走高仍然需要观察。

原材料及钢铁行业限产的影响带动了黑色金属压延业利润大幅飙升,同时带动了煤炭加工行业利润,这是4月份利润仍然超过7500亿元,创出历史新高的主要原因。出口产业利润总体来讲小幅下滑,意味着出口再次走高的可能性在下降。国内生产制造业利润环比相对稳定,利润总额可能在此水平线上维持1-2个季度。

5月份原材料和钢铁价格受到控制走低,5月份黑色金属压延以及煤炭加工业利润会有所下滑。其他行业利润增速环比基本平稳,医药行业保持高增长,预计5月份单月利润增速23.4%,1-5月份利润增速79.7%。

工业企业利润增速会逐步回落,2、3、4季度末利润增速分别为62.2%、41.2%和29.5%,全年利润增速在29.5%左右。

中游行业涨价难以维系

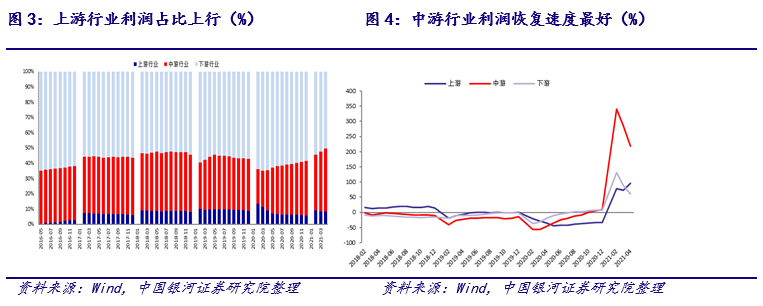

4月份,上游行业利润总额占工业企业总额小幅上行,仍然处于高位,原油、煤炭和铁矿石价格4月份继续上行,上游利润相对平稳。4月份上游行业利润占规模以上工业企业利润比例为8.39%,比上个月上行0.04个百分点。主要原材料价格如煤炭、铁矿石、原油等在4月份仍然走高,但我国上游行业生产增速并不快,尤其是煤炭行业已经达到了产能的上线,我国铁矿石和原油以进口为主,自身产能扩张有限制,4月份相关产品产能已经到达上限。与2020年对比可以看到,4月份石油和天然气开采业利润快速上行,煤炭和有色金属也大幅走高,这是产品价格变化的影响。

中游行业利润占比继续上行,达到了历史高位,中游行业的设备生产、化学纤维生产都快速扩张,同时碳中和下钢铁价格快速上行,利润走高。4月份中游行业利润占比达到41.2%,利润占比达到历史高位。4月份对比去年同期,石油煤炭加工业(+506亿)、化学原料及化学制品(+503亿)、黑色金属冶炼(+531亿)、有色金属冶炼(+233亿)贡献了主要的利润增长,这些都是受益于原材料价格上行的行业。同时设备类产业利润也大幅上行(专用+57.3亿,通用+36.5),医药行业利润增加了183亿元。

下游行业利润受到挤压,下游产品利润增速下滑。4月份劳动密集型产品利润有所上行,其行业稍显平稳。

黑色产品医药表现较好,出口行业利润小幅回落

行业利润曲线的变化已经回到上中游,下游利润下滑,中游占比提高,这种情况意味着规模以上工业利润增速上行动能即将耗尽,未来利润增速会逐步回落。

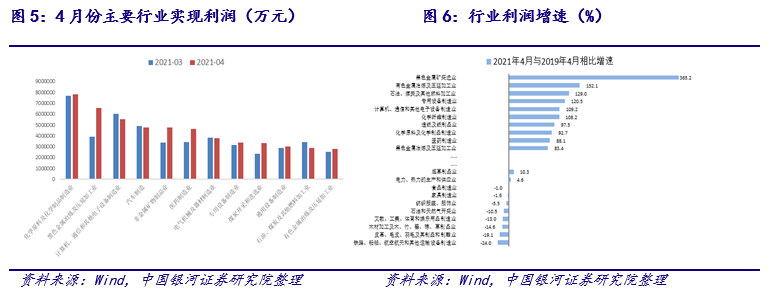

从行业上来看,4月份规模以上工业企业实现利润7686亿元,贡献最大的行业是化学原料及化学制品制造业,其次分别为黑色金属冶炼、计算机、通信和其他电子设备、汽车、非金属矿物制品业和医药制造业。前10大行业的利润对规模以上工业企业利润贡献达到61.94%,贡献率比上月再度提升,主要是黑色金属冶炼及压延工业实现的。

4月份黑色金属冶炼和压延工业利润快速上行,这主要是产品价格上行,同时产量继续走高带来的。4月份行业利润总额达到658.4亿元,比上个月上行267.5亿元,这是黑色金属冶炼行业历史上的高位。这种利润水平得益于成材价格快速的上行,但这种利润水平不可持续。4月份由于供给侧原因,不仅成材价格高涨,煤炭价格同样走高,非金属矿物制品业利润比上个月上行138.4亿元。

受益于疫苗的出口,4月份医药制造业利润也大幅上行。4月份医药制造业实现了476.2亿元的利润,环比上个月上行了119.8亿元。

出口行业利润出现小幅下滑,出口仍然高增速,但与出口紧密相关的行业利润总额保持平稳或小幅下滑,出口产品价格增加较为困难,同时订单量的增长已经下滑。计算机、通信和其他电子设备制造业出口利润小幅回落,这是连续3个月的回落;电气机械及器材制造业利润保持稳定,劳动密集性产品行业利润小幅下滑。

专用设备、通用设备行业利润相对平稳、汽车行业利润总额相对平稳,但总体的利润水平比2019年相比提高。

【银河宏观许冬石】宏观高频数据周报丨政策再次施压黑色,但钢材下半年可能仍然供给弱于需求

【银河宏观许冬石】政策分析 2021.4|政策保持稳定,压制房地产延续

【银河宏观许冬石】宏观点评丨社融增速下半年平稳,紧信用仍然留有余地

长按扫码关注我们

微信号|zgyhzqyj

本文摘自报告:《黑色系产品价格上行带动工业利润总额创新高》

报告发布日期:2021年5月28日

报告发布机构:中国银河证券

报告分析师:

许冬石 执业证书编号:S0130515030003

许冬石

宏观经济分析师,英国邓迪大学金融学博士,2010年11月加入中国银河证券研究部,主要从事数据预测工作。2014年获得第13届“远见杯”中国经济预测第一名,2015、2016年获得第14、15届“远见杯”中国经济预测第二名。

评级体系:

银河证券行业评级体系:推荐、谨慎推荐、中性、回避。

推荐:是指未来6-12个月,行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报20%及以上。该评级由分析师给出。

谨慎推荐:行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报。该评级由分析师给出。

中性:行业指数(或分析师团队所覆盖公司组成的行业指数)与交易所指数(或市场中主要的指数)平均回报相当。该评级由分析师给出。

回避:行业指数(或分析师团队所覆盖公司组成的行业指数)低于交易所指数(或市场中主要的指数)平均回报10%及以上。该评级由分析师给出。

牛市来了?如何快速上车,金牌投顾服务免费送>>