出品:新浪财经上市公司研究院

作者:何吾

在公布Q1季报两天后,高途裁员20%到30%并放弃小早启蒙业务的消息便已经传遍了整个互联网。

渡过2020年这个特殊年份后,高途的2021年前半年貌似并不顺利。前有躺枪Bill黄爆仓事件导致股价大跌,后有在监管风暴中频频受到点名处罚的尴尬。2021年第一季度,高途交出了一份单季营收增速新低、亏损新高、现金收入和付费人次双降的“考卷”。

在线教育企业作为普遍暂未盈利、仍处于跑马圈地阶段的新兴企业,市场普遍聚焦于其成长能力,高途的成长“失速”值得警惕。

营收增速新低 Q2预计更低

根据多家媒体报道,高途将裁员20%-30%左右,并且放弃小早启蒙业务。虽然会给小早启蒙业务被裁员工提供内部 “活水”机会(划分至其他板块),但名额不超过整个小早启蒙业务的三分之一。

在裁员节流的背后,是高途营收增速新低,亏损持续扩大的基本面。

最新披露的2021年第一季度财报显示,高途营业收入同比增长49.54%至19.40亿元;毛利同比增长34.95%至13.69亿元;净利润巨亏14.26亿元,上年同期为盈利1.48亿元;

而2020年全年,高途也只不过亏损13.93亿元。这意味着仅2021年第一季度的亏损额就超过了上年全年,亏损力度之大可见一般。

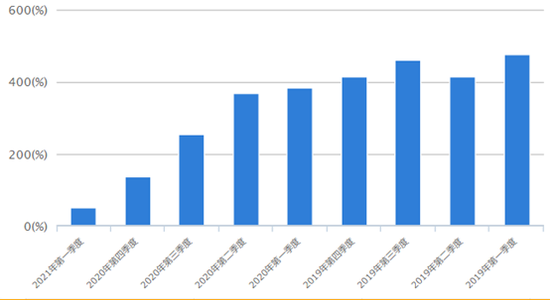

营收增速 来源:Choice

营收增速 来源:Choice值得关注的是,高途营收增速创历史新低,并且呈现持续下滑态势。而高途给出的业绩指引显示,2021年第二季度营收增速预计在30%到31%,不及第一季度。

另外值得关注的是,Q1营业成本同比增幅高达101.77%,导致Q1毛利率同比减少7.62个百分点至70.55%。

财报

财报具体来看,主要是外语、专业、入学等服务业务拖累了整体业绩。K12业务收入同比增长62.2%,外语、专业、入学等服务业务收入则同比下滑30.1%。

经营数据方面,K12业务和外语、专业、入学等服务业务的现金收入均有所降低,降幅分别为8.1%和37.0%。整体付费人次增长势头不再,微降0.9个百分点至76.7万人。其中K12业务付费人次减少2.3%,外语、专业、入学等服务业务付费人次增加6.3%。

陈向东透露四大原因

从财务角度看,营业费用尤其是销售费用的暴增是导致巨额亏损的主要原因。

高途Q1营运开支为28.71亿元,远超上年同期的9.22亿元。其中销售费用为22.89亿元,高于营收,占营收比重为117.95%。研发费用3.65亿元,一般及行政开支2.18亿元。

高额的费用支出也同时影响了现金流。高途Q1经营性现金流净流出20.95亿元,主要系为提高市场份额和品牌知名度而支付的销售费用增加。去年同期,经营性现金流还是净流入状态。

在回应摩根大通分析师提问时,陈向东用四点原因来解释入学人数减少和营销费用大增。

首先,2021年第一季度和第二季度的收入取决于2020年下半年,尤其是去年第四季度的支出。2021年第一季度部分现金收入同样依赖于去年第四季度的营销投入,而在去年第四季度,公司对营销投入进行了控制。

其次,获客成本同比增长数倍也导致现金收入下滑。

然后,公司在2021年第一季度开展了大规模品牌推广活动,并且研发支出达到历史最高水平。

最后,公司Q1扩大了员工招聘和培训。

20-F披露,高途在线课程收入确认期间为6个月内。财报披露,截至2021年3月31日,公司递延收入余额为18.97亿元,较年初的27.34亿元有所下滑。

同行中表现不佳 估值水平大降

高途成长“失速”并非业内普遍情况。

选取同样从事在线K12大班业务的网易有道和一起教育作为对比。研究发现,网易有道Q1营收增速为147.49%,高于上年同期。一起教育Q1营收增速为107.05%,同样不低。净利润亏损方面,一起教育净利润亏损额占营业收入的比重同比扩大至139.10%,网易有道则收窄至24.38%。

更重要的是,网易有道和一起教育的现金收入、付费人次均保持增长。

高途2020年总收入为71.25亿元,网易有道和一起教育则分别为31.68亿元和12.94亿元。高途Q1增速新低虽然要考虑高基因素,但在市场份额尚未集中的背景下,自身成长性滑坡是否意味着高途在竞争中掉队?

Bill黄爆仓事件导致高途股价在短期内大幅降低,但归根结底仍是市场行为,与基本面关系较弱。但Q1业绩不振,给高途的未来蒙上阴影。从PS(2020年年报数据为基)来看,高途以4.47倍的水平在几家教育公司中排名末尾。

如果高途在未来不能有效的提升增速、停止巨亏或实现盈利,恐迎来戴维斯双杀。