来源:国泰君安证券研究

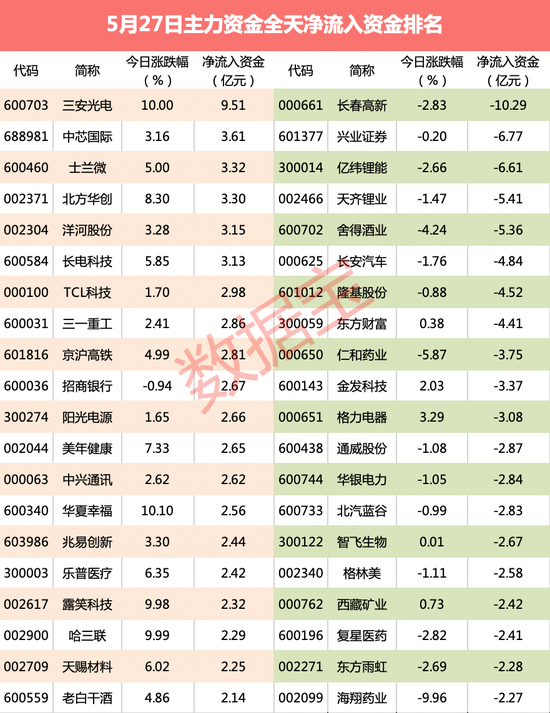

回顾春节后的商品市场表现:2月~3月,传统的开工旺季,主要期货品种快速去库,基本面驱动了主要商品期货大涨;4月至5月中旬,“碳达峰”“碳中和”的目标要求下,减产导致更大的供需缺口,期货市场乃至股市相关概念板块被炒作。春节后至最高点,螺纹钢、动力煤、焦煤主力合约分别累计上涨35.0%、30.9%、52.9%。

4月下旬开始,交易所陆续上调保证金比例和手续费,发改委开始约谈相关企业,国常会多次提出关注上游涨价的影响,一系列政策打压下,大部分商品期货价格于5月12日见顶,铁矿石、螺纹钢、动力煤、焦煤主力合约分别从高点下跌21.3%、21.2%、14.7%、20.9%。

过去两周商品市场的暴跌,以及通胀预期的同步见顶回落,催化了股债双牛行情。后续股债双牛是否能延续,还要看商品的走势。一个基本的判断是,只要商品不再重现四月下旬到五月上旬的全面暴涨行情,那么股债双牛的底层逻辑就不会被削弱。

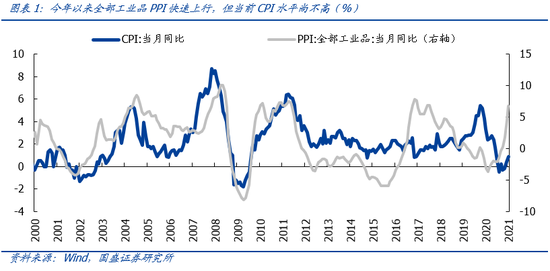

第一个需要厘清的问题是,通胀预期比通胀本身更重要,类似于无风险利率和无风险利率预期一样,后者才能推动股市上涨。从定量的角度,下个月公布的5月份PPI同比预计会触及8%,之后回落几个月,四季度初再创年内次高点(预计为7%左右)。我们并不否认通胀数据还有进一步走高的可能,但是基于商品近期的大幅下跌,通胀预期已经明显开始回落。

如何确认通胀预期已经见顶?首先股债市场近期的行情已经是强有力的证据。另外,预测通胀主要是看翘尾因素和新涨价因素。翘尾因素的贡献,从前一年年末就可以全部推算得到,当年n月CPI翘尾因素=上年(n+1)月CPI环比*上年(n+2)月CPI环比*……*上年12月CPI环比。数据显示,2021年5月份PPI翘尾为2.83%,其后持续走弱。

>>以上内容节选自国泰君安证券已经发布的研究报告《划重点,通胀预期比通胀本身更重要》,具体分析内容(包括风险提示等)请详见完整版报告。

报告名称:《划重点,通胀预期比通胀本身更重要》

发布时间:2021年5月27日

发布机构:国泰君安证券研究所

报告分析师:

覃 汉(国君固收)证书编号 S0880514060011

王佳雯(国君固收)证书编号 S0880519080012

更多国君研究和服务

亦可联系对口销售获取

备注

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国君证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照以下联系方式与我们联系。

扫二维码,注册即可领取6.xx%理财券>>